|

|

NHNN sẽ điều hành tỷ giá ra sao trước bối cảnh cuộc chiến thương mại Mỹ - Trung leo thang?

|

Bối cảnh kinh tế thế giới tuần qua tiếp tục ghi nhận những bước leo thang mới trong thương chiến Mỹ - Trung. Trong khi đồng Nhân dân tệ (CNY) phá vỡ “lằn ranh đỏ” là ngưỡng 7CNY/USD, thì Fed cũng thực hiện cắt giảm lãi suất, làm hạ giá đồng USD. Sau những động thái này, một số quốc gia cũng thực hiện cắt giảm lãi suất, giảm giá đồng nội tệ.

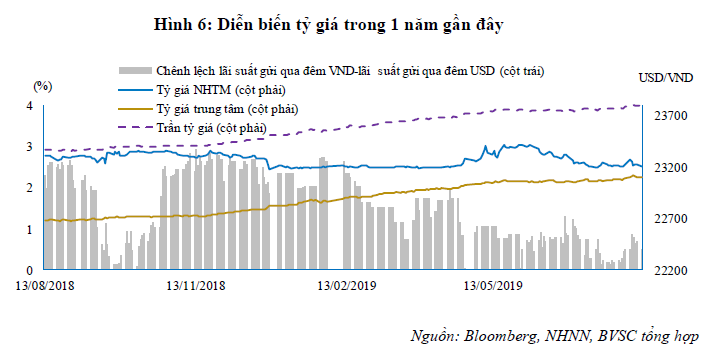

Đối với Việt Nam, theo ghi nhận của CTCP Chứng khoán Bảo Việt (BVSC), diễn biến tỷ giá VND/USD trong tuần từ 5/8 - 9/8 là tương đối bất ngờ trong bối cảnh đồng CNY có diễn biến giảm khá mạnh.

Cụ thể, tỷ giá trung tâm tăng nhẹ khoảng 12 đồng, từ mức 23.090 VND/USD lên mức 23.102 VND/USD. Thậm chí, tỷ giá giao dịch thực tế tại các ngân hàng thương mại (NHTM) có xu hướng giảm nhẹ, từ mức 23.226 VND/USD xuống 23.221 VND/USD.

Điều này cho thấy VND đang duy trì trạng thái ổn định, thậm chí là có “mạnh” lên so với hồi đầu năm.

Đã có nhiều lo ngại cho rằng, nếu giữ nguyên tỷ giá, hoạt động xuất khẩu của Việt Nam sẽ trở nên khó khăn vì cạnh tranh giá tại các quốc gia khác. Bên cạnh đó, Ngân hàng Nhà nước Việt Nam (NHNN) cũng gặp không ít thách thức trong việc điều hành chính sách tiền tệ nhằm giữ ổn định tỷ giá, kiềm chế lạm phát trong phạm vi mục tiêu 4% đã đề ra kể từ đầu năm.

Tuy nhiên, một số chuyên gia cho rằng Việt Nam không nên vội vã nếu đặt mục tiêu hàng đầu là ổn định kinh tế vĩ mô.

|

Chờ đợi và quan sát

Chia sẻ với VietTimes, TS. Phạm Sỹ Thành - Giám đốc Chương trình Nghiên cứu Kinh tế Trung Quốc thuộc VEPR (VCES) - phân tích thêm về những nét khác biệt trong đợt hạ giá đồng CNY mới đây.

Theo đó, vào thời điểm năm 2015, đồng CNY của Trung Quốc cũng đã từng giảm đến 5% giá trị, trước bối cảnh đó, VND cũng đã bị ảnh hưởng. Tuy nhiên, đợt xuống giá của đồng CNY vừa qua VND vẫn chưa có biến động mạnh.

Nguyên nhân một phần là bởi, năm 2015, đồng CNY đã giảm sâu đến 5% giá trị, còn vừa qua Ngân hàng Trung ương Trung Quốc (PBoC) chỉ phá giá đồng CNY khoảng 2% nhưng sau đó liên tục có những điều chỉnh với biên độ nhỏ.

Theo dự đoán của TS. Phạm Sỹ Thành, từ nay đến cuối năm 2019, Trung Quốc sẽ tiếp tục phá giá đồng CNY và trong trường hợp đồng tiền này tiếp tục giảm giá sâu hơn, khả năng VND bị ảnh hưởng là khó tránh khỏi.

“Tôi cho rằng đến cuối năm 2019, PBoC sẽ phá giá trong khoảng 5-5,75% (tương ứng với 1 USD đổi 7,35 CNY). Như vậy, nếu điều chỉnh tỷ giá đồng VND trong phạm vi 3% thì vẫn đủ để ứng phó với thay đổi tỷ giá của đồng Nhân dân tệ” - ông Thành chia sẻ quan điểm.

Tuy nhiên, vị chuyên gia này cũng lưu ý áp lực của tỷ giá đồng VND không chỉ đến từ phía Trung Quốc, mà còn từ phía Mỹ.

Ông Thành cho biết, thời gian qua, VND vẫn giữ được tỷ giá một phần lớn là nhờ đồng USD vẫn chưa có dấu hiệu yếu đi dù FED đã hạ lãi suất. Trong tương lai, khả năng lớn, tổng thống Donald Trump sẽ tiếp tục thúc đẩy việc hạ giá đồng USD, phía Fed cũng đang có kế hoạch tiếp tục hạ lãi suất.

“Nếu đồng USD tiếp tục yếu đi khi Fed có khả năng cao là tiếp tục hạ lãi suất thì áp lực phá giá của đồng VND càng giảm xuống nữa. Vì vậy, quan điểm của tôi là ở thời điểm này phản ứng chính sách khôn ngoan nhất vẫn là chờ đợi và quan sát.” - TS. Phạm Sỹ Thành bày tỏ.

") |

|

TS Phạm Sỹ Thành tại một buổi hội thảo của VEPR (Nguồn: VEPR)

|

Thận trọng và linh hoạt

Đứng dưới góc độ thị trường, ông Phùng Hoàng Nguyên – Phó giám đốc HDBank chi nhánh TP.HCM - cho hay việc điều chỉnh tỷ giá VND cần phải hết sức thận trọng, vì động thái này có thể thúc đẩy lạm phát, gây ảnh hưởng đến mặt bằng lãi suất, cũng như một số tài sản tài chính khác như trái phiếu chính phủ. Đây là một loại tài sản không chỉ có các NHTM trong nước, mà các nhà đầu tư nước ngoài đang rất quan tâm trong thời gian gần đây.

“Hiện nay, trái phiếu chính phủ vẫn là một trong những kênh thu hút ngoại tệ. Nếu VND hạ giá quá sâu, khả năng lãi suất thực khi đầu tư vào kênh trái phiếu (đối với các nhà đầu tư ngoại) về âm là rất lớn” - ông Nguyên cho hay.

Bên cạnh kênh trái phiếu, kể từ đầu năm đến nay, Việt Nam vẫn là điểm đến thu hút dòng vốn ngoại thông qua FDI và đầu tư cổ phiếu. Song hành với đó là động thái mua ròng USD của NHNN với quy mô dự trữ ngoại hối (theo một số dự báo) có thể đã đạt tới 66 tỷ USD. Đây là một trong những cơ sở để thị trường đặt nhiều niềm tin vào việc NHNN sẽ sớm ổn định tỷ giá.

Mặt khác, để “trung hòa” lượng VND đẩy ra thị trường khi mua vào ngoại tệ, NHNN cũng áp dụng nhiều biện pháp khác nhau để hút một phần số tiền này về nhằm kiểm soát lạm phát. Hoạt động bơm/hút ròng phụ thuộc vào nhu cầu thanh khoản của hệ thống.

Nhận định về chính sách tiền tệ, TS. Phạm Sỹ Thành cho rằng NHNN đang có động thái điều hành khá linh hoạt, chứ không đơn thuần là “siết chặt” hay “nới lỏng”. Công tác điều hành tiếp tục bám sát diễn biến khó lường của thị trường tài chính toàn cầu, chính sách của các nước lớn và tình hình kinh tế trong nước.

“NHNN không chỉ sử dụng chính sách tiền tệ như một giải pháp để cứu nền kinh tế thực và tăng trưởng, mà còn phải quan tâm đến sự lành mạnh của nền tài chính. Thực tế, chính sách tỷ giá, đặc biệt là chính sách tiền tệ, không đơn thuần là câu chuyện xuất khẩu và tăng trưởng, mà còn là câu chuyện ổn định vĩ mô, dịch chuyển dòng vốn” - ông Thành đánh giá./.