Lời tòa soạn: Các vụ án hình sự liên quan Vạn Thịnh Phát, Tân Hoàng Minh và kết luận mới đây của Thanh tra Chính phủ cho thấy tình trạng vi phạm pháp luật trong huy động và sử dụng tiền trái phiếu không chỉ xảy ra tại các doanh nghiệp bất động sản, năng lượng mà còn liên quan nhiều tổ chức tín dụng.

Từ dữ liệu có được, VietTimes phác họa bức tranh phát hành phiếu hiện nay và đề xuất các giải pháp để phòng ngừa rủi ro tiềm ẩn.

Sau giai đoạn khủng hoảng 2022-2023, thị trường trái phiếu doanh nghiệp đang dần hồi phục nhờ hàng loạt chính sách hỗ trợ của Chính phủ. Tuy nhiên, đằng sau sự ổn định tạm thời ấy là những lỗ hổng trong giám sát dòng tiền, nơi vốn huy động bị sử dụng sai mục đích, không được giám sát đầy đủ.

VietTimes đã có cuộc trao đổi với PGS.TS Nguyễn Hữu Huân - Trưởng bộ môn Thị trường tài chính, Khoa Ngân hàng, Trường Kinh doanh UEH (Đại học Kinh tế TP.HCM), về nguyên nhân gốc rễ của vi phạm và giải pháp giúp minh bạch hóa dòng tiền trái phiếu.

- Kết luận 276 mới đây chỉ ra việc doanh nghiệp sử dụng vốn trái phiếu sai mục đích. Theo ông, vì sao cơ quan quản lý và hệ thống tài chính lại gần như “bó tay” trong việc theo dõi dòng tiền sau phát hành?

-Đây là một điểm yếu có tính hệ thống của thị trường trái phiếu doanh nghiệp Việt Nam - nơi cơ chế phát hành thì mang tính “tự chịu trách nhiệm”, nhưng hệ thống giám sát lại chưa đủ năng lực để theo dõi dòng tiền sau phát hành.

Về thiết kế thể chế, các đợt phát hành riêng lẻ theo Nghị định 153 trước đây chủ yếu dựa trên cơ chế công bố thông tin và cam kết của doanh nghiệp, không yêu cầu ràng buộc cụ thể về việc sử dụng vốn hay nghĩa vụ báo cáo dòng tiền sau khi huy động. Các ngân hàng, công ty chứng khoán, tổ chức lưu ký chỉ đóng vai trò trung gian kỹ thuật, không có quyền hoặc trách nhiệm theo dõi việc giải ngân thực tế. Điều này tạo ra “khoảng trống giám sát” vì vốn được vay công khai nhưng sử dụng trong "bóng tối".

Thứ hai, về hạ tầng giám sát tài chính, Việt Nam chưa có hệ thống theo dõi dòng tiền liên thông giữa các định chế, nghĩa là dòng tiền từ nhà đầu tư vào doanh nghiệp qua trái phiếu không được “đánh dấu” trong hệ thống ngân hàng. Cơ quan quản lý nhà nước cũng chưa có cơ sở dữ liệu tập trung và công cụ phân tích dòng tiền sau phát hành, nên gần như chỉ phát hiện vi phạm khi đã có hậu quả.

Cuối cùng, phải nói rằng, văn hóa thị trường còn nặng tính “tín nhiệm đạo đức” (moral trust), tức tin rằng doanh nghiệp sẽ dùng vốn đúng mục đích đã công bố, mà thiếu cơ chế kiểm chứng thực tế. Ở các thị trường phát triển, dòng tiền sau phát hành thường được kiểm toán định kỳ, xếp hạng tín nhiệm độc lập và công bố công khai, giúp nhà đầu tư và cơ quan quản lý phát hiện rủi ro sớm.

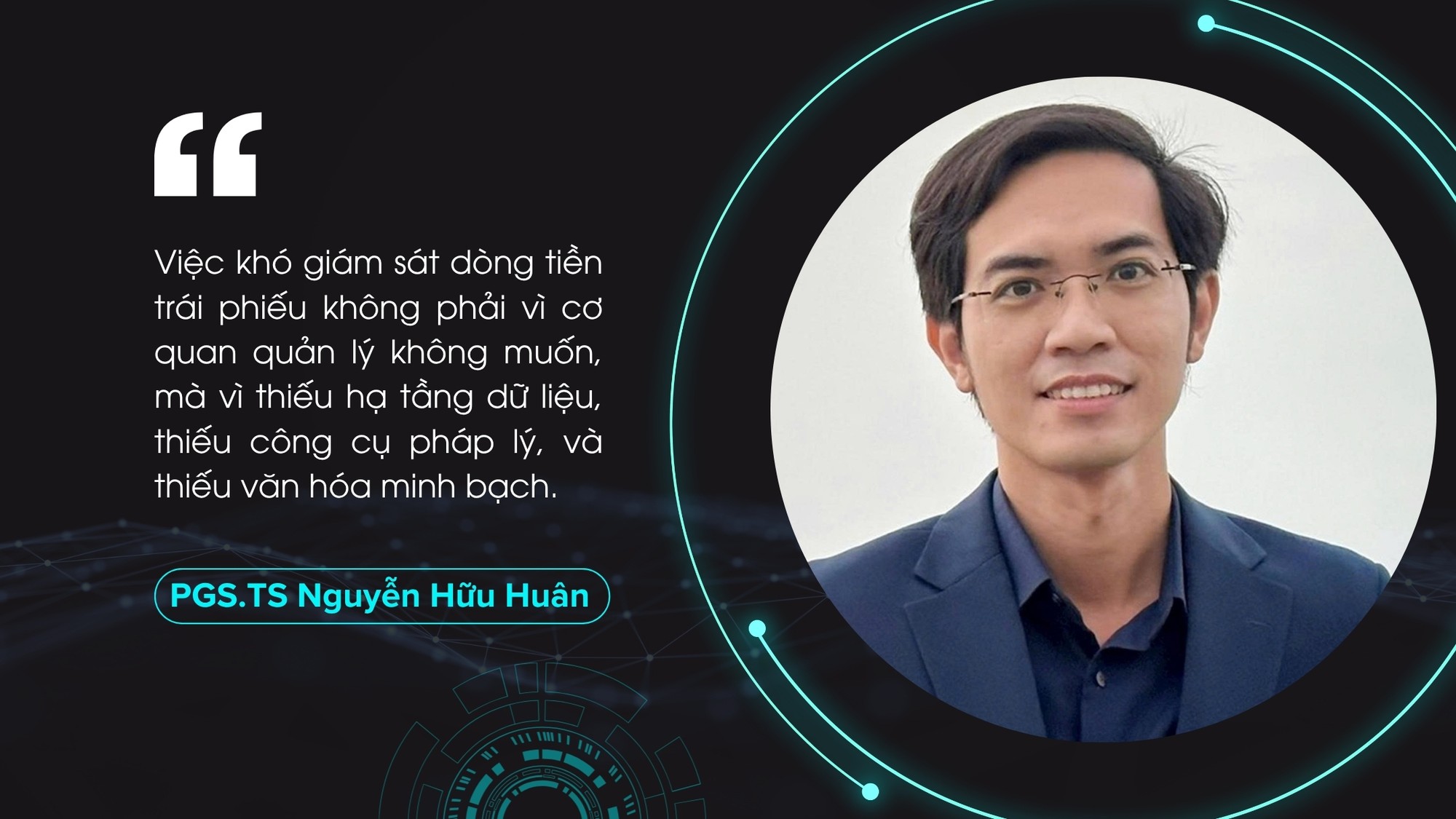

Tóm lại, việc “bó tay” trong giám sát dòng tiền không phải vì cơ quan quản lý không muốn, mà vì thiếu hạ tầng dữ liệu, thiếu công cụ pháp lý, và thiếu văn hóa minh bạch. Để khắc phục, cần thiết lập hệ thống theo dõi dòng vốn số hóa, yêu cầu kiểm toán và báo cáo định kỳ về mục đích sử dụng vốn, và ràng buộc trách nhiệm pháp lý rõ ràng cho các tổ chức trung gian trong việc giám sát hậu phát hành.

-Một trong những điểm mấu chốt là Việt Nam chưa có cơ chế giám sát dòng tiền trái phiếu sau phát hành. Theo ông, cần thiết lập cơ chế này ra sao?

- Nếu coi thị trường trái phiếu là kênh dẫn vốn trung và dài hạn cho nền kinh tế, thì việc không kiểm soát được dòng tiền sau phát hành chẳng khác nào để dòng vốn này “chảy trong bóng tối”. Vì vậy, việc thiết lập một cơ chế giám sát chặt chẽ nhưng linh hoạt là hết sức cần thiết, và có thể bắt đầu từ việc định danh, phong tỏa và theo dõi tự động dòng vốn huy động.

Cụ thể, toàn bộ số tiền thu được từ phát hành trái phiếu nên được chuyển vào tài khoản chuyên biệt tại ngân hàng lưu ký, và chỉ được giải ngân cho các dự án, mục đích đã được công bố trong bản chào bán. Mỗi khoản giải ngân đều phải có chứng từ, được ngân hàng xác nhận và cập nhật tự động lên hệ thống dữ liệu của cơ quan quản lý. Cơ chế này tương tự mô hình escrow account ở các thị trường phát triển, giúp đảm bảo tính minh bạch và ngăn ngừa việc doanh nghiệp sử dụng vốn sai mục đích.

Ngoài ra, cần bắt buộc kiểm toán và báo cáo định kỳ việc sử dụng vốn sau phát hành. Việc này không chỉ để kiểm soát tuân thủ, mà còn giúp nhà đầu tư, tổ chức xếp hạng tín nhiệm và cơ quan quản lý đánh giá được “sức khỏe tài chính động” của doanh nghiệp. Thông tin phải được công bố công khai trên một cổng dữ liệu tập trung về trái phiếu doanh nghiệp, tạo điều kiện cho giám sát xã hội và tăng tính kỷ luật thị trường.

Cuối cùng, cơ quan quản lý cần xây dựng một hệ thống giám sát số hóa liên thông, nơi mọi dữ liệu về phát hành, giải ngân, trả lãi, trả gốc được cập nhật theo thời gian thực. Khi đó, trí tuệ nhân tạo có thể được ứng dụng để phát hiện sớm các dấu hiệu bất thường trong dòng tiền hoặc các doanh nghiệp có nguy cơ mất thanh khoản.

Như vậy, cơ chế giám sát dòng tiền trái phiếu không chỉ dừng lại ở việc “kiểm tra giấy tờ”, mà phải trở thành một hệ thống quản trị minh bạch, số hóa và có trách nhiệm, nơi mọi dòng vốn đều có “dấu vết” rõ ràng. Chỉ khi đó, niềm tin của nhà đầu tư mới được khôi phục, và thị trường trái phiếu mới thực sự vận hành theo đúng nghĩa của một kênh huy động vốn minh bạch và bền vững.

-Ngân hàng, công ty chứng khoán, tổ chức tư vấn phát hành đều có mặt trong chuỗi phát hành trái phiếu. Ông cho rằng vai trò giám sát của họ nên được quy định thế nào để không còn tình trạng “tiền vào túi ai cũng không rõ”?

-Theo tôi, cần thiết lập lại vai trò và trách nhiệm pháp lý của các tổ chức trung gian trong chuỗi phát hành trái phiếu, đặc biệt là ngân hàng, công ty chứng khoán và tổ chức tư vấn. Thời gian qua, những đơn vị này thường chỉ làm “công việc kỹ thuật” như phân phối, lưu ký hay thu phí tư vấn, mà chưa thực hiện đúng vai trò “người gác cổng” (gatekeeper) của thị trường vốn.

Ở các thị trường phát triển, trung gian tài chính không chỉ kết nối dòng vốn, mà còn chịu trách nhiệm giám sát tính hợp pháp, hợp lệ và mục đích sử dụng của vốn huy động. Nghĩa là, khi doanh nghiệp phát hành, ngân hàng lưu ký phải có nghĩa vụ quản lý tài khoản nhận tiền, theo dõi giải ngân, và báo cáo định kỳ lên cơ quan quản lý.

Công ty chứng khoán, với tư cách tổ chức tư vấn và phân phối, phải chịu trách nhiệm thẩm định thông tin, cảnh báo rủi ro, và đảm bảo hồ sơ phát hành phản ánh trung thực tình hình tài chính doanh nghiệp. Nếu để xảy ra việc sử dụng vốn sai mục đích hoặc công bố thông tin gian dối, các đơn vị này phải chịu trách nhiệm liên đới, thay vì chỉ “tư vấn cho có”.

Bên cạnh đó, cần quy định cơ chế phối hợp liên thông dữ liệu giữa các tổ chức trung gian và cơ quan quản lý. Mỗi giao dịch, mỗi dòng tiền sau phát hành đều phải được ghi nhận trên nền tảng dữ liệu tập trung, có thể truy xuất được. Khi đó, ngân hàng không chỉ là nơi giữ tiền, mà còn là “đơn vị chứng thực dòng vốn”, công ty chứng khoán không chỉ là nhà phân phối, mà là “người bảo lãnh về tính minh bạch”.

Nói cách khác, muốn thị trường vận hành kỷ luật, phải gắn lợi ích của các tổ chức trung gian với trách nhiệm giám sát. Nếu họ hưởng lợi từ phí phát hành, thì cũng phải chia sẻ trách nhiệm trong việc đảm bảo dòng vốn được sử dụng đúng mục đích và minh bạch. Khi đó, toàn bộ hệ thống mới hình thành được “chuỗi niềm tin”, nơi mọi đồng vốn huy động đều có người chịu trách nhiệm, có dấu vết, và có sự giám sát thực chất chứ không chỉ trên giấy tờ.

-Chính phủ đã xây dựng sàn giao dịch trái phiếu doanh nghiệp thứ cấp, kỳ vọng tăng tính minh bạch và bảo vệ nhà đầu tư. Theo ông, đây có phải là “chìa khóa” kiểm soát dòng tiền, hay chỉ giải quyết phần ngọn của vấn đề?

-Việc xây dựng sàn giao dịch thứ cấp cho trái phiếu doanh nghiệp là một bước đi đúng hướng nhưng chưa phải “chìa khóa” để kiểm soát dòng tiền, mà chủ yếu mới giải quyết phần “ngọn”, tức là minh bạch hóa giao dịch sau phát hành, chứ không xử lý được bản chất của việc sử dụng vốn sai mục đích ở khâu sơ cấp.

Sàn giao dịch thứ cấp giúp thị trường trở nên minh bạch hơn, bởi mọi giao dịch mua bán đều được ghi nhận, công bố giá, khối lượng, lợi suất - qua đó hạn chế tình trạng giao dịch ngầm và thao túng giá. Nhà đầu tư có thêm kênh thanh khoản, doanh nghiệp có động lực phát hành minh bạch hơn, vì trái phiếu muốn được giao dịch thì phải đạt chuẩn công bố thông tin. Đây là yếu tố rất quan trọng để khôi phục niềm tin và tạo tính kỷ luật cho thị trường.

Tuy nhiên, nếu kỳ vọng sàn thứ cấp có thể kiểm soát dòng tiền huy động sau phát hành thì chưa đủ. Dòng tiền sử dụng sai mục đích xảy ra ở giai đoạn sơ cấp, tức ngay sau khi doanh nghiệp nhận tiền, chứ không phải khi trái phiếu được mua đi bán lại. Nói cách khác, sàn thứ cấp có thể giúp soi rõ “bề mặt” của thị trường, nhưng chưa chạm được tới “dòng chảy ngầm” bên trong doanh nghiệp.

Do đó, để sàn thứ cấp phát huy hiệu quả thực chất, cần kết nối nó với hệ thống giám sát dòng tiền sơ cấp: mọi trái phiếu được giao dịch trên sàn phải đi kèm thông tin cập nhật về tình trạng sử dụng vốn, báo cáo tài chính, nghĩa vụ trả nợ. Khi đó, nhà đầu tư không chỉ thấy giá, mà còn thấy “sức khỏe” thực của doanh nghiệp phát hành.

Tóm lại, sàn giao dịch thứ cấp là điều kiện cần để thị trường trái phiếu minh bạch và có thanh khoản, nhưng điều kiện đủ vẫn là phải giám sát được dòng tiền sau phát hành và ràng buộc trách nhiệm của doanh nghiệp cũng như các tổ chức trung gian. Nếu không kết nối hai tầng này, thị trường có thể sáng sủa hơn về hình thức, nhưng vẫn tiềm ẩn những “dòng chảy mờ” trong cấu trúc vốn doanh nghiệp.

-Nhiều ý kiến cho rằng cần hình thành hệ thống giám sát tập trung - nơi dòng tiền huy động từ trái phiếu được theo dõi xuyên suốt từ phát hành đến sử dụng. Ông nhìn nhận khả năng triển khai mô hình này ở Việt Nam ra sao?

-Tôi cho rằng đây là hướng đi hoàn toàn đúng và tất yếu nếu Việt Nam muốn có một thị trường vốn chuyên nghiệp, minh bạch và phát triển bền vững. Tuy nhiên, khả năng triển khai mô hình này trong thực tế sẽ không đơn giản, bởi nó đòi hỏi sự phối hợp đồng bộ giữa thể chế, công nghệ và dữ liệu - những yếu tố mà hiện nay chúng ta vẫn còn thiếu.

Về nguyên tắc, giám sát dòng tiền trái phiếu phải được thiết kế như một hệ thống liên thông đa tầng, nơi mọi giao dịch phát hành, giải ngân, trả lãi, trả gốc đều được ghi nhận và định danh trên một nền tảng dữ liệu thống nhất. Khi doanh nghiệp phát hành, dòng tiền phải đi qua tài khoản chuyên biệt tại ngân hàng lưu ký; khi giải ngân, thông tin được tự động gửi về Bộ Tài chính hoặc Ủy ban Chứng khoán; khi doanh nghiệp báo cáo kết quả kinh doanh, dữ liệu tài chính phải được đồng bộ để cơ quan quản lý và nhà đầu tư cùng theo dõi. Nếu làm được như vậy, chúng ta sẽ có một “bản đồ số” của dòng vốn trái phiếu, giúp phát hiện sớm các dấu hiệu bất thường.

Tuy nhiên, để vận hành được hệ thống này, Việt Nam cần một hạ tầng dữ liệu tài chính tích hợp, kết nối được cơ quan chủ chốt là Bộ Tài chính, Ngân hàng Nhà nước, đồng thời buộc các tổ chức trung gian như ngân hàng, công ty chứng khoán, kiểm toán… phải báo cáo dữ liệu điện tử theo chuẩn thống nhất. Đây là một bước tiến lớn, tương tự như việc thiết lập “Financial Data Hub” mà Singapore, Hàn Quốc hay Nhật Bản đã thực hiện.

Khó khăn không nằm ở công nghệ mà ở sự thống nhất thể chế và ý chí triển khai. Nếu các cơ quan quản lý còn hoạt động theo “trục dọc riêng”, dữ liệu bị chia cắt, thì hệ thống giám sát tập trung sẽ chỉ nằm trên giấy. Do đó, cần một cơ quan điều phối trung tâm, có quyền truy cập, tổng hợp và phân tích dữ liệu toàn thị trường, tương tự mô hình “Financial Supervisory Service” của Hàn Quốc.

Tôi tin rằng với quyết tâm chính trị và sự đầu tư đúng mức, Việt Nam hoàn toàn có thể triển khai mô hình này trong 3-5 năm tới. Đó sẽ là bước nhảy mang tính nền tảng, giúp chuyển cơ chế giám sát thị trường vốn từ “hậu kiểm thủ công” sang “giám sát số hóa thời gian thực”, và qua đó củng cố lại niềm tin cho toàn bộ hệ thống tài chính.

-Từ góc độ chính sách vĩ mô, ông có khuyến nghị nào để xây dựng một khung giám sát hiệu quả, đảm bảo trái phiếu thực sự trở thành kênh huy động vốn dài hạn lành mạnh cho doanh nghiệp thay vì là “khoảng mờ” tiềm ẩn rủi ro hệ thống?

-Tôi cho rằng mục tiêu lớn nhất của Việt Nam không chỉ là “cứu” thị trường trái phiếu, mà là tái thiết lại kênh huy động vốn trung - dài hạn để doanh nghiệp có thể dựa vào thị trường thay vì phụ thuộc quá mức vào tín dụng ngân hàng. Muốn làm được điều đó, Nhà nước phải thiết lập một khung giám sát thông minh, đa tầng và có trách nhiệm, vừa đảm bảo an toàn hệ thống, vừa nuôi dưỡng được sự phát triển tự nhiên của thị trường vốn.

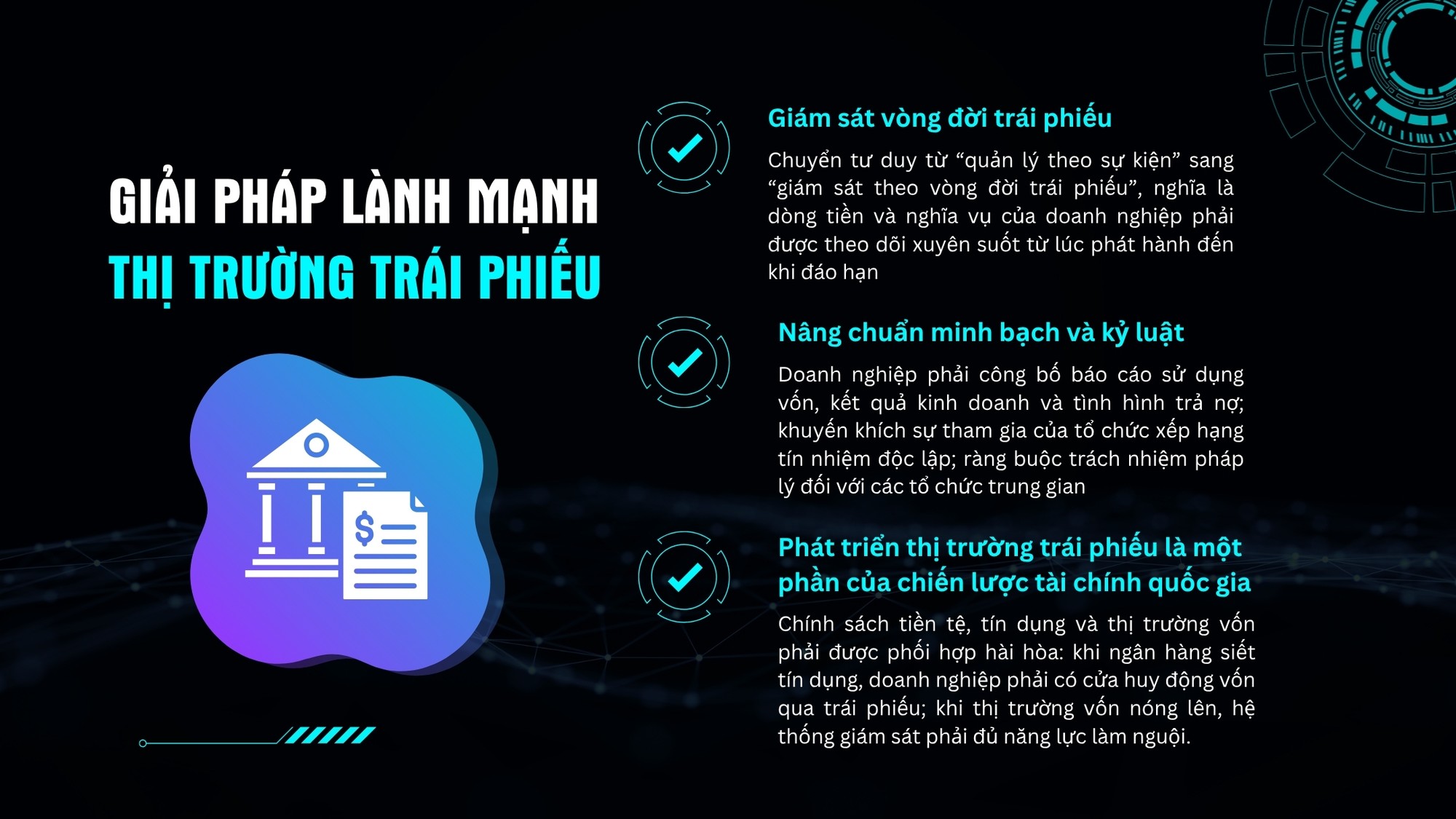

Trước hết, cần chuyển tư duy từ “quản lý theo sự kiện” sang “giám sát theo vòng đời trái phiếu”, nghĩa là dòng tiền và nghĩa vụ của doanh nghiệp phải được theo dõi xuyên suốt từ lúc phát hành đến khi đáo hạn. Cơ quan quản lý phải có quyền truy cập và phân tích dữ liệu theo thời gian thực, thay vì chỉ kiểm tra sau khi sự cố xảy ra. Điều này đòi hỏi một hạ tầng dữ liệu tài chính thống nhất, nơi các ngân hàng, công ty chứng khoán, tổ chức lưu ký, kiểm toán và cơ quan quản lý cùng chia sẻ thông tin qua một nền tảng kỹ thuật số.

Song song đó, cần nâng chuẩn minh bạch và kỷ luật thị trường, bằng cách bắt buộc doanh nghiệp công bố định kỳ báo cáo sử dụng vốn, kết quả kinh doanh và tình hình trả nợ; khuyến khích sự tham gia của tổ chức xếp hạng tín nhiệm độc lập; đồng thời ràng buộc trách nhiệm pháp lý rõ ràng đối với các tổ chức trung gian. Khi thông tin được công khai, minh bạch và có kiểm chứng, nhà đầu tư sẽ tự điều chỉnh hành vi, giúp hình thành cơ chế kỷ luật thị trường (market discipline) thay vì chỉ dựa vào mệnh lệnh hành chính.

Cuối cùng, cần coi phát triển thị trường trái phiếu là một phần của chiến lược tài chính quốc gia, không phải một mảng riêng lẻ. Nghĩa là chính sách tiền tệ, tín dụng và thị trường vốn phải được phối hợp hài hòa: khi ngân hàng siết tín dụng, doanh nghiệp phải có cửa huy động vốn qua trái phiếu; khi thị trường vốn nóng lên, hệ thống giám sát phải đủ năng lực làm nguội.

Nếu làm được như vậy, Việt Nam có thể xây dựng được một khung giám sát vừa chặt chẽ vừa linh hoạt, biến thị trường trái phiếu doanh nghiệp từ “khoảng mờ” thành một trụ cột lành mạnh của tài chính quốc gia, nơi dòng vốn được dẫn dắt minh bạch, an toàn và phục vụ đúng cho đầu tư phát triển.

-Xin cám ơn ông!

Làm gì để kiểm soát được dòng tiền trái phiếu?

Trungnam Group và nỗi lo trái phiếu