Dịp cao điểm Tết Nguyên đán Tân Sửu - 2021, Ngân hàng TMCP Ngoại Thương Việt Nam (Vietcombank – Mã CK: VCB) tung ra các gói tài khoản giao dịch tích hợp các dịch vụ tài khoản, ngân hàng số và thẻ ghi nợ, giúp khách hàng chuyển tiền miễn phí trên phần mềm VCB Digibank.

Vietcombank là cái tên đáng chú ý tiếp theo tham gia cuộc chiến tăng tỉ trọng tiền gửi không kỳ hạn (CASA) được “phát động” bởi các ngân hàng tư nhân cách đây nhiều năm.

Thực tế cho thấy, chiến lược phí “0 đồng” (zero fee) đang dần trở thành xu hướng cạnh tranh chủ đạo trong việc cung cấp các giao dịch trực tuyến nói chung và giao dịch qua các thiết bị di động (mobile banking) nói riêng của ngành ngân hàng trong vài năm trở lại đây.

Chia sẻ với VietTimes, ông Huỳnh Minh Tuấn - Giám đốc Môi giới CTCP Chứng khoán Mirae Asset, cho biết tỷ lệ CASA cao cũng đồng nghĩa là chi phí vốn của các ngân hàng sẽ giảm xuống, giúp các ngân hàng duy trì và mở rộng NIM, và linh hoạt hơn trong hoạt động cho vay. Trong đó, phí giao dịch cũng là một trong các yếu tố quan trọng ảnh hưởng tới quyết định lựa chọn của khách hàng.

“Với việc Vietcombank giảm phí nhằm thu hút khách hàng, thì cuộc chiến về phí và chất lượng sản phẩm dịch vụ sẽ còn được đẩy mạnh trong thời gian tới theo xu hướng phát triển hiện nay” – ông Tuấn chia sẻ.

|

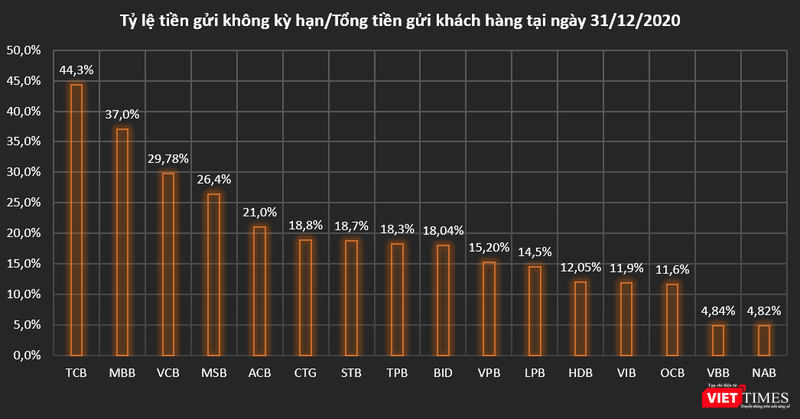

Theo khảo sát của VietTimes tại 16 ngân hàng đã công bố BCTC Quý 4/2020, phần lớn các ngân hàng đều có tăng trưởng về CASA (tạm tính theo tỉ lệ tiền gửi không kỳ hạn trên tổng tiền gửi khách hàng) trong năm vừa qua.

Dẫn đầu vẫn là 3 ngân hàng Techcombank (44,3%), MBB (37%) và Vietcombank (29,78%). Trong đó, Techcombank có tốc độ tăng trưởng về chỉ số này lên tới 34,8%, cao gấp nhiều lần so với hai cái tên còn lại.

Techcombank đã triển khai mạnh các hoạt động miễn phí giao dịch trực tuyến từ năm 2016, tập trung vào sự gắn kết với khách hàng thông qua các giải pháp thanh toán và số hoá. Trong khi đó, MBB và Vietcombank vẫn đang duy trì lợi thế của những nhà băng quốc doanh đã có thương hiệu trên thị trường.

Song nếu xét riêng về tăng trưởng lượng tiền gửi không kỳ hạn, nhóm các ngân hàng tư nhân tỏ rõ sự bứt phá mạnh mẽ trong năm 2020 so với các ngân hàng quốc doanh.

Techcombank vẫn dẫn đầu ở tiêu chí này, với tốc độ tăng trưởng tiền gửi không kỳ hạn ở mức 61,7%. Những cái tên tiếp theo trong danh sách khảo sát của VietTimes cũng gây nhiều bất ngờ như NamABank (51%), MSB (47,9%) và TPB (47,8%).

|

Ngân hàng ‘bội thu' từ hoạt động dịch vụ

Cắt giảm phí giao dịch để tăng CASA, song, khảo sát của VietTimes cũng cho thấy thu nhập lãi thuần từ mảng dịch vụ (phi tín dụng) tiếp tục xu hướng tăng trưởng mạnh ở nhiều ngân hàng trong năm 2020.

Ngoài những cái tên quen thuộc như Techcombank, Vietcombank, thì nhiều nhà băng khác cũng ghi nhận mức tăng trưởng ấn tượng như LPB, VIB, OCB, TPB, HDB.

“Xu hướng phát triển hiện nay là số hóa ngân hàng nhằm tăng cường chất lượng dịch vụ và trải nghiệm của khách hàng, cùng với đó là sự phát triển của bancasurance. Do đó, tôi cho rằng tăng trưởng thu nhập phi tín dụng sẽ có rất nhiều dư địa cho tăng trưởng trong thời gian tới và dần dần sẽ giúp các ngân hàng giảm bớt phụ thuộc vào tăng trưởng tín dụng và tăng trưởng một cách bền vững hơn” – ông Tuấn chia sẻ.

Cũng theo vị chuyên gia này, tăng trưởng thu nhập lãi thuần từ tín dụng của nhiều ngân hàng vẫn duy trì tăng trưởng ấn tượng. Thu nhập tín dụng vẫn chiếm khoản 70% - 80% tổng thu nhập của các ngân hàng. Do đó, xét về cơ cấu thu nhập của ngành ngân hàng thì vẫn chưa có nhiều sự thay đổi đáng kể./.