Trong báo cáo “Triển vọng ngành Ngân hàng năm 2021”, CTCP Chứng khoán SSI (SSI) dự báo tăng trưởng tín dụng năm 2021 đạt khoảng 13-14%, tương đương với mức tăng trưởng của năm 2018 và 2019.

Theo SSI, việc vaccine Covid-19 đang bước vào giai đoạn thử nghiệm sẽ tạo một cú hích cho nền kinh tế vào năm 2021 và dần phục hồi vào nửa cuối năm. Theo đó, thương mại quốc tế, sản xuất và tiêu dùng có thể khôi phục và giúp hoạt động cho vay tăng trưởng trở lại.

Nhu cầu nợ vay có thể được hỗ trợ phần nào bởi lãi suất cho vay thấp và việc các ngân hàng có thể cân nhắc nới lỏng tiêu chuẩn cho vay về tương đương mức trước Covid-19 khi nhận thấy những dấu hiệu phục hồi rõ rệt hơn của nền kinh tế.

Bên cạnh đó, tăng trưởng tín dụng còn đến từ sự chuyển dịch huy động vốn của các doanh nghiệp từ kênh trái phiếu sang nợ vay ngân hàng, một phần do việc thắt chặt các điều kiện phát hành trái phiếu theo Nghị định 81/2020/NĐ-CP.

|

Dựa vào các cơ sở trên, SSI ước tính năm 2021, lợi nhuận trước thuế (LNTT) của các ngân hàng niêm yết sẽ tăng trưởng 21% so với năm 2020. Trong đó, LNTT của 3 Ngân hàng thương mại nhà nước, gồm BIDV, Vietcombank, Vietinbank (nhóm “Big 4") sẽ tăng 30%, còn các NHTM cổ phần tăng khoảng 17,2%.

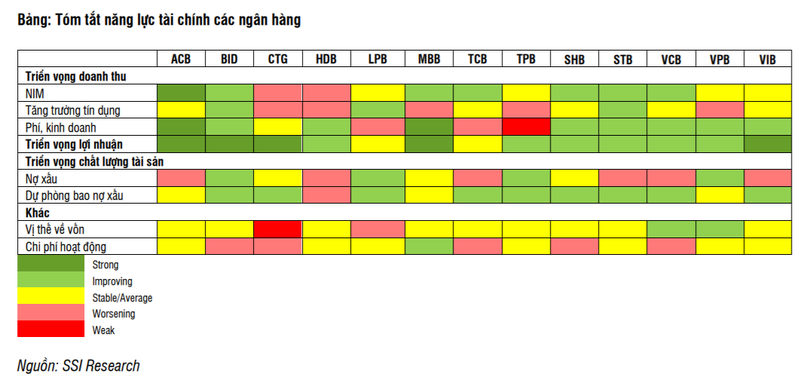

Động lực tăng trưởng lợi nhuận trong năm 2021 dựa vào nhiều yếu tố. Theo SSI, thu nhập lãi thuần nhóm ngân hàng niêm yết sẽ tăng 15%; biên lợi nhuận NIM tại nhiều ngân hàng sẽ cải thiện, trung bình năm 2021 sẽ tăng lên 3,56%.

SSI cho rằng, lãi suất huy động sẽ tăng nhẹ khoảng 0,3-0,5% trong nửa cuối năm 2021. Do đó, lãi suất huy động trung bình năm 2021 có thể thấp hơn năm 2020 từ 0,75 – 0,85%, điều này giúp các ngân hàng tiết kiệm chi phí vốn và cải thiện lợi nhuận.

Bên cạnh đó, khả năng tối ưu hóa tỷ lệ cho vay trên huy động (LDR) cũng giúp lợi nhuận nhóm ngân hàng tăng trưởng. Năm 2020, tỷ lệ LDR của toàn hệ thống giảm từ mức 87-89% năm 2019 xuống mức 72 -75%.

Theo số liệu của Ngân hàng Nhà nước (NHNN), tại thời điểm cuối tháng 10/2020, tỷ lệ LDR của nhóm “Big 4" và tư nhân lần lượt là khoảng 82% và 72%, vẫn còn xa mức trần 85%. Nhờ vậy, các ngân hàng có thể gia tăng tỷ lệ này để tối ưu hóa NIM.

Cùng với đó, hiện hầu như các ngân hàng không có trở ngại từ việc thắt chặt tỷ lệ vốn ngắn hạn sử dụng cho vay trung và dài hạn. Ngoài ra, các gói hỗ trợ Covid-19 cũng dần hết hạn, đồng nghĩa các ngân hàng sẽ ít phải miễn giảm lãi suất hơn.

Trong khi thu nhập lãi thuần năm 2021 của nhóm ngân hàng niêm yết được dự báo tăng 15% thì mức tăng của thu nhập ngoài lãi chỉ khoảng 8,7%, tiếp tục tăng trưởng bền vững do thu nhập thuần từ phí phục hồi, tăng 19,2% so với năm 2020.

SSI cho biết, kinh doanh ngoại hối sẽ kém thuận lợi hơn sau những động thái mới từ NHNN. Đồng thời, thu nhập từ kinh doanh và đầu tư chứng khoán có thể kém khả quan do lợi suất trái phiếu chính phủ khó giảm tiếp trong năm 2021.

Về chi phí, tỷ trọng chi phí hoạt động trong tổng thu nhập hoạt động (CIR) của các ngân hàng dự kiến sẽ tăng nhẹ từ 37,6% năm 2020 lên 38,3% năm 2021 do lương thưởng có thể tăng trở lại mức trước Covid-19 và các ngân hàng tiếp tục đầu tư dài hạn vào hệ thống công nghệ thông tin.

Ngoài ra, chi phí trích lập dự phòng rủi ro tín dụng cũng được nhận định là yếu tố tạo nên sự phân hóa triển vọng giữa các ngân hàng.

Năm 2021, do kỳ vọng nền kinh tế phục hồi, sự hình thành nợ xấu sẽ giảm so với năm 2020. Nhóm “Big 4" có thể hưởng lợi nhiều hơn do đã xóa phần lớn tài sản có vấn đề (bao gồm trái phiếu VAMC) trong năm 2020. SSI ước tính, chi phí tín dụng cho nhóm “Big 4” và tư nhân trong năm 2021 lần lượt là 1,36% và 1,57%./.