Sau khi VietTimes đăng loạt bài “Từ lộ diện giới chủ đến giải pháp chống lũng đoạn ngân hàng”, tòa soạn nhận được bài viết của ông Phạm Xuân Hòe, Phó chủ tịch kiêm Tổng thư ký Hiệp hội cho thuê tài chính, nguyên Phó viện trưởng Viện chiến lược Ngân hàng (Ngân hàng Nhà nước).

Bài viết đặt ra nhiều giải pháp giải quyết gốc rễ tình trạng ẩn danh, lũng đoạn ngân hàng hiện nay.

Để tiếp nối chủ đề mà VietTimes đặt ra, tôi phân tích sâu hơn việc định vị và quản lý tập đoàn tài chính ở Việt Nam nên như thế nào? Trên thực tế, ai cũng có thể nhận biết các ngân hàng thương mại cổ phần cả tư nhân và của nhà nước nắm quyền chi phối đều đã hình thành nên một tập đoàn tài chính. Các ngân hàng thương mại cổ phẩn này đều có ngân hàng, công ty con chứng khoán hoặc công ty con bảo hiểm. Nếu kể đến ngân hàng thương mại cổ phần tư nhân thì hệ sinh thái trong tập đoàn tài chính còn có nhiều công ty sản xuất kinh doanh (phi tài chính) trong các lĩnh vực như xây dựng, bất động sản, sản xuất kinh doanh đa ngành…

Kiểm chứng từ SCB và Vạn Thịnh Phát cho thấy với hệ sinh thái hàng trăm công ty, trong đó ngân hàng thương mại và công ty chứng khoán, công ty quản lý quỹ đầu tư đã được biến từ định chế tài chính thành kênh huy động vốn sử dụng cho hệ sinh thái tập đoàn bất chấp mọi nguyên tắc thị trường về minh bạch, sử dụng vốn đúng mục đích và hiệu quả.

Hiện nay vẫn chưa có định nghĩa chính thức, thống nhất về tập đoàn tài chính giữa các nước trên thế giới. Do tầm ảnh hưởng quá lớn của nó đến nền kinh tế nên việc định nghĩa, xác định mô hình hoạt động tập đoàn tài chính ở các nước đều được chế định trong khuôn khổ pháp luật tùy thuộc cách thức lập pháp của nước sở tại về: (i) Các tổ chức được quyền sở hữu ngân hàng, công ty chứng khoán hay công ty bảo hiểm; (ii) Giới hạn các lĩnh vực tài chính mà một tập đoàn được cho phép hoạt động.

Điều 2, Khoản 14 Chỉ thị 2011/89/EC ngày 16/11/2011 về giám sát bổ sung các tổ chức tài chính trong tập đoàn tài chính của Liên minh châu Âu định nghĩa tập đoàn tài chính (financial conglomerate) là một “nhóm công ty” (group) đáp ứng đủ 3 điều kiện sau: (1) Công ty mẹ hoạt động một trong các lĩnh vực: ngân hàng, chứng khoán, bảo hiểm. Nếu công ty mẹ không hoạt động trong lĩnh vực tài chính, tỷ lệ tổng tài sản của các công ty hoạt động trong lĩnh vực tài chính so với tổng tài sản của toàn bộ nhóm công ty đạt ít nhất 40%; (2) Có ít nhất một công ty trong nhóm hoạt động trong lĩnh vực bảo hiểm và ít nhất một công ty hoạt động trong lĩnh vực ngân hàng/chứng khoán; (3) Tỷ lệ tổng tài sản của các công ty trong mỗi lĩnh vực bảo hiểm và ngân hàng/chứng khoán so với tổng tài sản các công ty tài chính trong tập đoàn đạt ít nhất 10% hoặc tổng số dư bảng cân đối kế toán của lĩnh vực tài chính nhỏ nhất trong nhóm công ty phải trên 6 tỷ euro.

Đài Loan và Hàn Quốc định nghĩa trong Luật Công ty nắm giữ vốn chi phối (Financial Holding Company Act - FHC). Luật Công ty nắm giữ vốn tài chính năm 2005 của Đài Loan định nghĩa FHC là công ty nắm giữ hơn 25% số cổ phiếu có quyền biểu quyết hoặc vốn cổ phần của một ngân hàng, công ty bảo hiểm và/hoặc công ty chứng khoán.

Ở Nhật Bản, thuật ngữ “bank holding company” (BHC) được sử dụng để đề cập đến mô hình tập đoàn tài chính. Khoản 13 Điều 2 Luật Ngân hàng Nhật Bản (Banking Act) định nghĩa BHC nghĩa là một công ty nắm giữ vốn chi phối đóng vai trò là ngân hàng và các công ty con và được thành lập theo quy định tại Điều 52-17 về quyền biểu quyết, giấy phép và các giao dịch được phép của Luật này.

Luật kinh doanh của các định chế tài chính tại Thái Lan định nghĩa tập đoàn tài chính với thuật ngữ “Financial Business Group” tại Điều 53 như sau: Financial Business Group bao gồm một định chế tài chính và các công ty khác có tham gia hoạt động kinh doanh tài chính hoặc bất kỳ ngành kinh doanh nào hỗ trợ hoạt động kinh doanh tài chính với đặc điểm: (1) một Financial Business Group bao gồm một định chế tài chính đóng vai trò là công ty mẹ, và một hoặc hơn một công ty là công ty con; hoặc (2) một Financial Business Group bao gồm một công ty mẹ (công ty này không phải là định chế tài chính) nhưng có một định chế tài chính là công ty con, và có thể có thêm một hoặc hơn các công ty con.

Như vậy, từ các định nghĩa nêu trên của các quốc gia có khuôn khổ pháp lý quy định về tập đoàn tài chính, có thể rút ra một số điểm chung về khái niệm tập đoàn tài chính như sau:

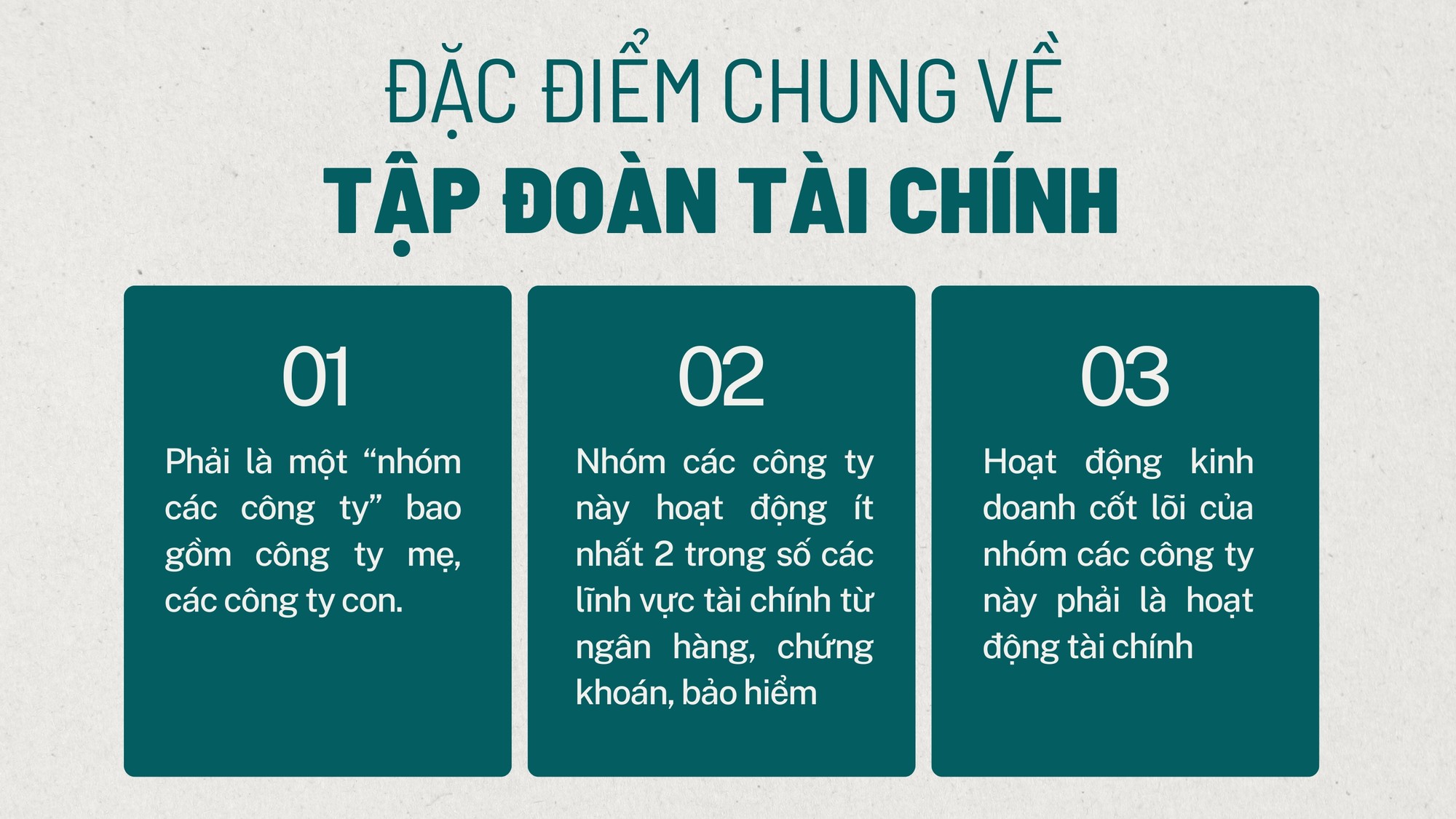

Một là, đó phải là một “nhóm các công ty” (“nhóm các công ty” được định nghĩa là một nhóm các công ty bao gồm công ty mẹ, các công ty con và các công ty trong đó công ty mẹ hay các công ty con nắm giữ quyền sở hữu trực tiếp hay gián tiếp tối thiểu 20% quyền bỏ phiếu hoặc vốn của một công ty);

Hai là, nhóm các công ty này “hoạt động ít nhất hai trong số các lĩnh vực tài chính từ ngân hàng, chứng khoán, bảo hiểm”;

Ba là “hoạt động kinh doanh cốt lõi của nhóm các công ty này phải là hoạt động tài chính” (thường được quy định có tính toán lượng hóa cụ thể về tỷ trọng tổng tài sản, doanh thu của công ty hoạt động trong các hoạt động tài chính được phép so với tổng tài sản/ tổng doanh thu của toàn bộ nhóm công ty trong tập đoàn hoặc tổng giá trị tài sản nhóm công ty hoạt động tài chính theo số tuyệt đối).

EU, Nhật Bản, Thái Lan hay Đài Loan và Hàn Quốc đều đã chế định thành quy định của pháp luật đối với tập đoàn tài chính, bóc tách lĩnh vực hoạt động tài chính và phi tài chính để có chế định giám sát chặt chẽ mô hình tập đoàn tài chính. Tại Việt Nam, mô hình tập đoàn tài chính đã định hình rất rõ nét ở các ngân hàng thương mại Nhà nước và ngân hàng thương mại cổ phần tư nhân.

Bốn ngân hàng thương mại Nhà nước như Vietcombank, Vietinbank, BIDV, Agribank đều có ngân hàng thương mại, công ty chứng khoán, công ty bảo hiểm, công ty cho thuê tài chính. Tổng tài sản của mỗi tập đoàn tài chính này đều trên dưới 2 triệu tỷ đồng, một quy mô rất lớn. Ở mô hình tập đoàn tài chính nhà nước này chỉ thuần về hoạt động dịch vụ tài chính, không được phép nắm giữ chi phối doanh nghiệp sản xuất nên tính khách quan, kiểm soát rủi ro tài chính thuận lợi hơn nhiều so tập đoàn tài chính tư nhân.

Còn đa phần tập đoàn tài chính tư nhân đều do một ngân hàng thương mại cổ phần đứng đầu, có công ty chứng khoán và có công ty bảo hiểm/công ty quản lý quỹ đầu tư hoặc liên kết với một công ty bảo hiểm nước ngoài. Trong tập đoàn tài chính tư nhân còn có nhiều các công ty phi tài chính (sản xuất kinh doanh thông thường) hoạt động rất đa dạng.

Mặc dù Luật các tổ chức tín dụng 2024 vừa được Quốc hội thông qua đã quy định chặt chẽ hơn về chức danh như: Chủ tịch, Tổng giám đốc, Phó Tổng giám đốc các chức danh tương đương của ngân hàng thương mại không đồng thời là chủ tịch, tổng giám đốc, phó tổng giám đốc công ty khác.

Bước đầu, Luật Tổ chức tín dụng 2024 cũng quy định công ty kiểm soát là công ty sở hữu trực tiếp, gián tiếp trên 20% vốn điều lệ của một ngân hàng thương mại hoặc là công ty nắm quyền kiểm soát một ngân hàng thương mại hoặc là ngân hàng thương mại có công ty con, công ty liên kết” (khoản 10).

Còn công ty liên kết của tổ chức tín dụng là công ty mà tổ chức tín dụng hoặc tổ chức tín dụng và người có liên quan của tổ chức tín dụng sở hữu trên 11% vốn điều lệ hoặc trên 11% số cổ phần có quyền biểu quyết, nhưng không phải là công ty con của tổ chức tín dụng đó” (khoản 11).

Quy định về các chức danh đảm nhiệm và 2 khái niệm trên được hiểu là các công ty nắm giữ quyền chi phối hoặc công ty liên kết cũng sẽ được giám sát khi liên quan hoạt động ngân hàng. Nhưng thực tế tồn tại “luật ngầm” là người chi phối toàn bộ tập đoàn tư nhân là người nắm giữ tiền bạc, vốn liếng của cả tập đoàn mà mọi thành viên phải nghe theo. Việc bà Trương Mỹ Lan điều khiển SCB cho dù không nắm giữ chức vụ gì ngân hàng là một điển hình.

Hình thành nên các tập đoàn tài chính mạnh là một tất yếu khách quan trong nền kinh tế thị trường. Tập đoàn tài chính có nhiều mặt tích cực như tạo dựng thương hiệu tập đoàn cho phát triển sản phẩm, một hệ sinh thái tích cực để mở rộng thị trường, tập trung nguồn lực tạo lợi thế cạnh tranh với đối thủ.

Tuy nhiên, nếu luật pháp không quy định chặt chẽ và minh bạch thì tồn tại lỗ hổng vô cùng nguy hiểm, là cơ hội để mặt xấu nở rộ, gây ra nhiều rủi ro, tạo ra cơn “địa chấn” cho thị trường tài chính. Biểu hiện lớn nhất là cho vay dễ dãi các công ty “sân sau”, sở hữu chéo chằng chịt phức tạp, thiếu minh bạch nhưng dễ dàng che mắt các cơ quan quản lý. Chưa kể, các tập đoàn, nhóm cổ đông của tập đoàn thường liên quan đến những lĩnh vực có rủi ro rất cao như bất động sản, chứng khoán, trái phiếu doanh nghiệp… nên có thể gây ra đổ vỡ domino đối với thị trường tài chính.

Khi nghiên cứu Luật Tổ chức tín dụng năm 2024 cũng như các quy định pháp luật liên quan khác, tôi thấy vẫn thiếu vắng một cơ chế giám sát đầy đủ, toàn diện với tập đoàn tài chính.

Qua bài viết này, tôi đề xuất Chính phủ sớm chỉ đạo Ngân hàng Nhà nước hoặc Ủy Ban giám sát Tài chính quốc gia làm đầu mối soạn thảo Nghị định về giám sát hợp nhất đối với tập đoàn tài chính dựa trên căn cứ của khoản 10, 11, Điều 4 Luật Tổ chức tín dụng 2024 như nêu trên. Nghị định này cần học tập kinh nghiệm quốc tế rất gần với Việt Nam như Thái Lan, Đài Loan (Trung Quốc), Hàn Quốc nhằm từng bước chế định cơ chế đủ mạnh giám sát hợp nhất tập đoàn tài chính. Và nhìn về dài hạn, nên cụ thể hơn trong Luật về thanh tra giám sát, Luật Kiểm toán, Luật Ngân hàng Nhà nước sửa đổi gồm các điều khoản cụ thể về quản lý giám sát tập đoàn tài chính.

Nghị định này cần có quy định mang tính chất nền móng về những nội dung quy định về tổ chức, trách nhiệm của ban quản trị đứng đầu tập đoàn tài chính, điều lệ của tập đoàn tài chính. Tập đoàn tài chính cần có một cấu trúc tổ chức và quản lý minh bạch, nhất quán với chiến lược tổng thể, định hướng quản trị rủi ro và được ban quản trị , quản lý cấp cao của công ty hay ngân hàng thương mại đứng đầu tập đoàn tài chính hiểu rõ. Các chủ sở hữu lớn, các thành viên ban quản trị, quản lý cấp cao và những người nắm giữ vị trí quan trọng trong một tập đoàn tài chính phải đáp ứng những điều kiện nhất định.

Do Việt Nam chưa thừa nhận Tập đoàn kinh tế hay tập đoàn tài chính là một pháp nhân nên về dài hạn cần có lộ trình nâng tầm các quy định rõ như vốn tối thiểu và thanh khoản; xây dựng các chính sách về vốn tối thiểu, quản lý vốn và thanh khoản cao hơn so với hoạt động đơn thuần của một ngân hàng thương mại…

Bên cạnh đó những dữ liệu, chính sách và kế hoạch về vốn tối thiểu phải được giải trình cho cơ quan quản lý, giám sát. Nếu các tỷ trọng về vốn, doanh thu, lợi nhuận, thanh khoản… của 1 trong 3 lĩnh vực trên không tuân thủ các quy định của Ngân hàng Nhà nước, Bộ Tài chính cần có biện pháp chế tài hoặc chấm dứt hoạt động dưới danh nghĩa tập đoàn tài chính.

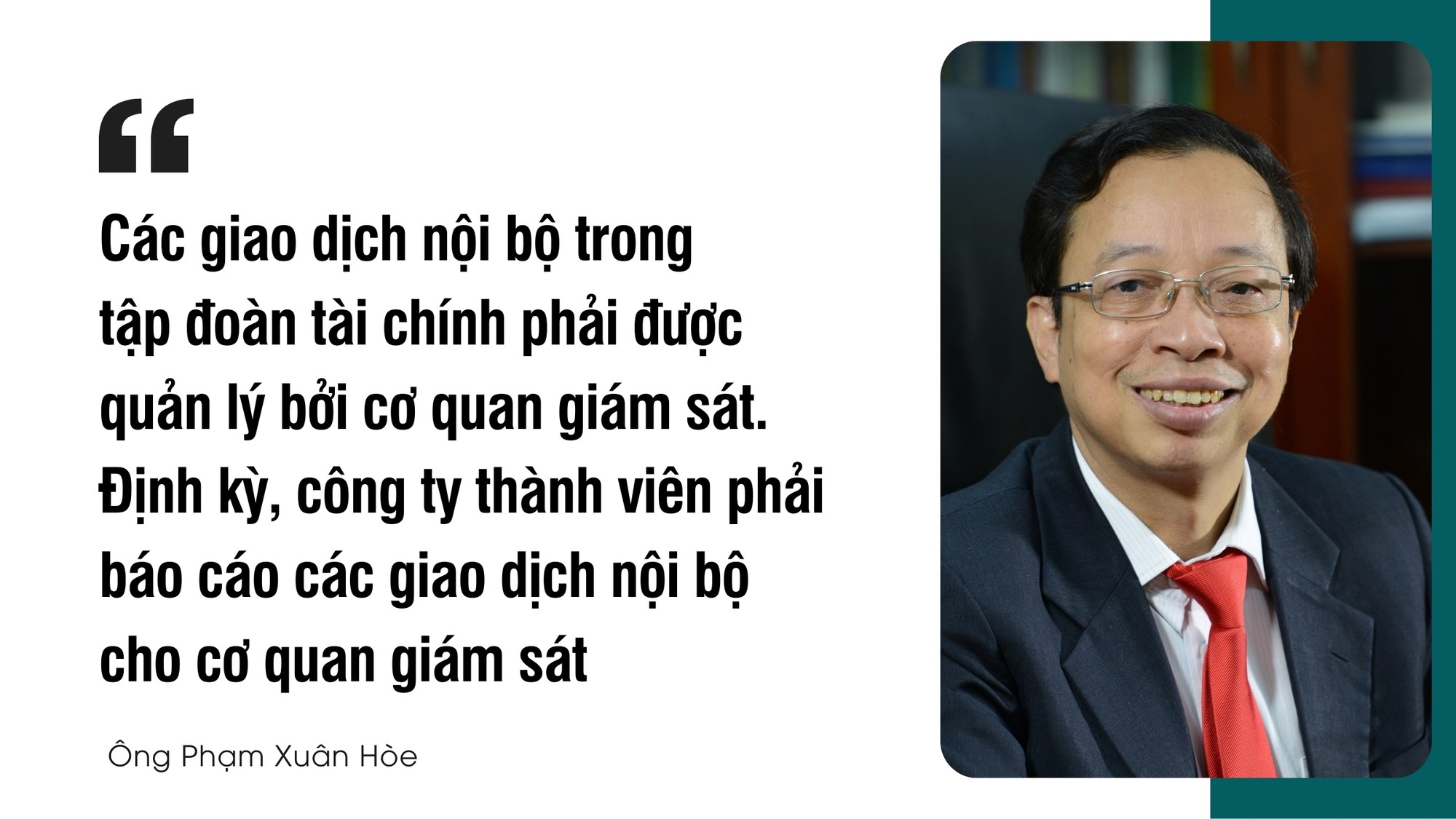

Các giao dịch nội bộ trong tập đoàn tài chính phải được quản lý bởi cơ quan giám sát. Và các công ty thành viên trong tập đoàn tài chính phải báo cáo định kỳ cho cơ quan giám sát các giao dịch nội bộ…

Chúng tôi cho rằng giám sát hợp nhất cần giao lại và nâng tầm để Ủy ban Giám sát Tài chính Quốc gia đảm nhận. Trách nhiệm thanh tra giám sát tập đoàn tài chính do ngân hàng thương mại đứng đầu thì do Ngân hàng Nhà nước đảm nhận. Còn việc thanh tra, giám sát tập đoàn tài chính do công ty bảo hiểm/chứng khoán đứng đầu do Thanh tra Bộ Tài chính đảm nhận.

Cuối cùng là sự hợp nhất thành một báo cáo giám sát 6 tháng hoặc 1 năm tại Ủy ban Giám sát Tài chính Quốc gia để báo cáo Chính phủ và Quốc hội. Khi cần thiết Quốc hội có thể sử dụng Kiểm toán Nhà nước kiểm toán tổng thể hoạt động của tập đoàn tài chính.

Từ lộ diện giới chủ đến giải pháp chống lũng đoạn ngân hàng

Cần rà soát, giám sát chặt những ngân hàng có doanh nghiệp “sân sau”