Vụ án SCB – Vạn Thịnh Phát để lại những hậu quả nặng nề cho hệ thống ngân hàng và nền kinh tế. Việc xem xét chấn chỉnh, kiểm soát mối quan hệ giữa các ông chủ tập đoàn tư nhân, đồng thời cũng là chủ ngân hàng trở nên cấp bách.

Luật Các tổ chức tín dụng sửa đổi 2024 đã tiến thêm một bước trong việc kiểm soát mối quan hệ đó, bằng cách yêu cầu các ngân hàng công bố danh sách cổ đông sở hữu từ 1% vốn điều lệ và giới hạn cổ đông là cá nhân không được phép sở hữu vượt quá 5% vốn điều lệ, cổ đông là tổ chức không được vượt quá 10%. Ngoài ra, cổ đông và người có liên quan cũng không được sở hữu cổ phần vượt quá 15% vốn điều lệ.

Từ những số liệu các ngân hàng công bố, nhóm phóng viên VietTimes đã thu thập dữ liệu để làm sáng rõ mối quan hệ giữa một số chủ tập đoàn kinh tế tư nhân với ngân hàng mà các ông chủ này đang sở hữu hoặc có thể chi phối thông qua những người “đại diện”. Qua loạt bài: "Từ lộ diện giới chủ đến giải pháp chống “lũng đoạn ngân hàng", VietTimes cùng các chuyên gia phân tích và đề xuất các giải pháp để kiểm soát, ngăn chặn việc lũng đoạn ngân hàng theo chỉ đạo của Thủ tướng tại chỉ thị số 14.

Bài 1: Phác thảo bức tranh sở hữu ngân hàng tại Việt Nam

Bài 2: Rủi ro từ mối quan hệ thân hữu Geleximco - ABBank

Bài 3: Hệ sinh thái Masterise và dấu ấn của Techcombank

Bài 4: Mối quan hệ "bí ẩn giữa Ngân hàng Hàng Hải và ROX group

Bài 5: Quyền lực ông chủ OCB và mối quan hệ thân hữu với "mạng lưới" Hướng Việt

Bài 6: Cần rà soát, giám sát chặt những ngân hàng có doanh nghiệp “sân sau”

Trước thực trạng nhiều nhiều ngân hàng vẫn chưa thể tái cơ cấu, giảm tỷ lệ sở hữu cổ phần theo quy định tại Luật Các Tổ chức tín dụng 2024, VietTimes đã trao đổi với luật sư Nguyễn Thanh Hà, Chủ tịch Công ty luật Chủ tịch Công ty luật SBLAW về những rủi ro từ việc cổ đông và người liên quan nắm giữ vượt trần quy định, và giải pháp để chặn giới chủ ngân hàng dùng người “thế thân” đứng tên sở hữu cổ phần qua đó chi phối các hoạt động ngân hàng, trong đó có mối liên hệ tín dụng với các công ty “sân sau”.

Đồ họa: Xuân Lực

Ông đánh giá thế nào về thực trạng tỷ lệ sở hữu rất cao của giới chủ tại các ngân hàng tư nhân hiện nay?

Luật Các Tổ chức tín dụng 2024 đã bổ sung các quy định giúp tăng cường ngăn ngừa tình trạng đầu tư chéo, sở hữu chéo và sở hữu có tính chất thao túng, chi phối trong các tổ chức tín dụng.

Cụ thể, so với quy định cũ, Luật Các Tổ chức tín dụng 2024 giới hạn tỷ lệ sở hữu cổ phần cho cổ đông là tổ chức giảm từ 15% xuống 10% vốn điều lệ, cổ đông và người có liên quan giảm từ 20% xuống 15% vốn điều lệ. Đồng thời, yêu cầu các tổ chức tín dụng phải công khai thông tin các cổ đông và người liên quan có tỷ lệ sở hữu từ 1% vốn điều lệ trở lên tại tổ chức tín dụng.

Tuy nhiên, thực tế hiện nay tại các ngân hàng có nhiều trường hợp tỷ lệ sở hữu cổ phần cho cổ đông là tổ chức, tỷ lệ sở hữu cổ phần của cổ đông và người có liên quan bị vượt giới hạn quy định.

Đồ họa: Xuân Lực

Theo ông, thực trạng đó có thể đưa đến những rủi ro gì cho ngân hàng nói riêng và cho nền kinh tế nói chung?

Thực trạng tỷ lệ sở hữu cao của giới chủ trong các ngân hàng tư nhân có thể dẫn đến một loạt rủi ro, không chỉ ảnh hưởng đến hoạt động của ngân hàng mà còn gây bất ổn cho nền kinh tế.

Đầu tiên, khi tỷ lệ sở hữu tập trung trong tay một số cá nhân hoặc nhóm cổ đông lớn, họ có thể lạm dụng quyền kiểm soát để thực hiện các quyết định thiên vị hoặc phục vụ lợi ích cá nhân.

Rủi ro này thường biểu hiện qua các giao dịch với bên liên quan, chẳng hạn cấp tín dụng cho các công ty “sân sau” của giới chủ hoặc những dự án có rủi ro cao nhưng phục vụ lợi ích của họ. Điều này làm tăng nguy cơ mất vốn, nợ xấu và gây mất cân bằng tài chính cho ngân hàng.

Thứ hai, đó là rủi ro quản trị yếu kém và thiếu minh bạch. Khi tỷ lệ sở hữu lớn dễ dẫn đến sự độc quyền trong quản trị, làm giảm vai trò kiểm soát của các cổ đông nhỏ, hội đồng quản trị và ban giám đốc.

Sự thiếu minh bạch có thể che giấu các hành vi quản lý không hiệu quả hoặc gian lận, làm giảm lòng tin của công chúng và các nhà đầu tư vào ngân hàng. Rủi ro này cũng làm suy giảm năng lực giám sát nội bộ và giảm tính minh bạch trong báo cáo tài chính.

Thứ ba, với sự kiểm soát tập trung, các cổ đông lớn có thể dễ dàng thông qua các quyết định có rủi ro đạo đức cao, như ưu tiên các khoản vay hoặc dự án của mình thay vì cân nhắc đến lợi ích toàn diện của ngân hàng. Những rủi ro này có thể gây tổn hại không chỉ cho ngân hàng mà còn ảnh hưởng đến hình ảnh và uy tín của toàn bộ hệ thống ngân hàng.

Thứ tư, các ngân hàng đóng vai trò trung tâm trong nền kinh tế, nên nếu một ngân hàng tư nhân lớn gặp rủi ro tài chính, có thể dẫn đến hiệu ứng lây lan sang các tổ chức tài chính khác và gây mất niềm tin trên diện rộng. Như vụ SCB và Vạn Thịnh Phát vừa qua. Điều này dễ dẫn đến các tác động tiêu cực đến hệ thống tài chính quốc gia. Một cuộc khủng hoảng tại ngân hàng có thể gây tổn hại đến toàn bộ nền kinh tế, từ tăng trưởng tín dụng, thu hút đầu tư nước ngoài đến sự ổn định của các ngành kinh tế khác có liên quan đến ngân hàng.

Có thể nói, tỷ lệ sở hữu cao của giới chủ trong các ngân hàng tư nhân tiềm ẩn nhiều rủi ro, từ khía cạnh quản trị nội bộ đến tác động vĩ mô đến nền kinh tế. Để giảm thiểu những rủi ro này, cần có các biện pháp quản lý và giám sát chặt chẽ từ cơ quan Nhà nước, như tăng cường các quy định về minh bạch, kiểm soát các giao dịch với bên liên quan, đồng thời đảm bảo tính công bằng cho các cổ đông nhỏ và duy trì sự ổn định tài chính.

Luật các tổ chức tín dụng 2024 quy định cổ đông ngân hàng và người liên quan có tỷ lệ sở hữu từ 1% vốn điều lệ trở lên phải công khai thông tin. Theo ông biện pháp này có ngăn chặn được việc cổ đông lớn chi phối hoạt động ngân hàng, thưa ông?

Các biện pháp quản lý vấn đề sở hữu tại các ngân hàng trước đây cũng đã đạt được những hiệu quả nhất định.

Tuy nhiên, thực tế, nhiều cổ đông lớn vẫn có thể duy trì quyền kiểm soát thông qua công ty sân sau hoặc người “thế thân”, dẫn đến khó khăn trong việc xác định chủ sở hữu thực sự. Điều này làm tăng nguy cơ thao túng và lợi ích nhóm, ảnh hưởng tiêu cực đến sự ổn định của ngân hàng.

Do đó, Luật Các Tổ chức tín dụng 2024 đặt ra yêu cầu cao hơn về quản trị và minh bạch, nhằm tạo ra hệ thống ngân hàng lành mạnh, hạn chế sự chi phối của các cổ đông lớn và nâng cao niềm tin của nhà đầu tư. Việc nâng cao yêu cầu kiểm soát sở hữu là một bước tiến quan trọng để giải quyết các tồn tại từ các quy định trước đây, đảm bảo sự phát triển bền vững cho hệ thống ngân hàng.

Nhưng giới chủ vẫn có thể “lách luật” bằng việc sở hữu gián tiếp thông qua các công ty liên quan hoặc nhờ người đứng tên giúp, thưa ông?

Việc “hạ trần” tỷ lệ sở hữu của giới chủ trong các ngân hàng là một nỗ lực quan trọng nhằm thay đổi cấu trúc sở hữu, hướng đến quản trị tốt hơn và giảm rủi ro từ sự tập trung quyền lực vào tay một số cổ đông lớn. Tuy nhiên, mục tiêu này có đạt được hiệu quả như mong muốn hay không còn phụ thuộc vào nhiều yếu tố, bao gồm khả năng thực thi luật, biện pháp giám sát của cơ quan quản lý, và cả sự tuân thủ từ phía các cổ đông.

Thứ nhất, một trong những thách thức lớn của việc hạ trần tỷ lệ sở hữu là khả năng “lách luật” thông qua sở hữu chéo, sở hữu gián tiếp qua các công ty liên kết hoặc nhờ người đứng tên. Nếu không có cơ chế kiểm soát chặt chẽ để nhận diện và ngăn chặn các hành vi lách luật, mục tiêu thay đổi cấu trúc sở hữu có thể bị thất bại. Nhiều cổ đông lớn vẫn có thể duy trì quyền lực và kiểm soát ngân hàng dù đã “giảm tỷ lệ sở hữu” trên giấy tờ.

Thứ hai, chính sách hạ trần sở hữu là một bước khởi đầu, nhưng để tạo ra thay đổi thực sự trong quản trị, các ngân hàng cần phải cải thiện văn hóa quản trị, nâng cao tính minh bạch và trách nhiệm giải trình. Điều này thường cần thời gian và nỗ lực liên tục từ cả ngân hàng và cơ quan quản lý. Nếu chỉ hạ trần sở hữu mà không cải thiện các quy chuẩn quản trị, ngân hàng vẫn có thể tiếp tục hoạt động thiếu minh bạch và gặp rủi ro từ các giao dịch với bên liên quan.

Thứ ba, để chính sách hạ trần sở hữu đạt hiệu quả, Ngân hàng Nhà nước và các cơ quan quản lý cần có năng lực giám sát mạnh mẽ và công cụ pháp lý để xử lý vi phạm nhanh chóng, hiệu quả. Các hành vi sở hữu chéo, “sân sau” cần được nhận diện và xử lý nghiêm. Nếu việc giám sát và xử lý vi phạm không đủ mạnh, các cổ đông lớn sẽ không thực sự chịu áp lực thay đổi, khiến mục tiêu thay đổi cơ bản cấu trúc sở hữu khó đạt được.

Đồ họa: Xuân Lực

Ông có thể nêu giải pháp cụ thể để ngăn chặn nguy cơ lũng đoạn ngân hàng từ việc nhờ người đứng tên hộ cổ phần?

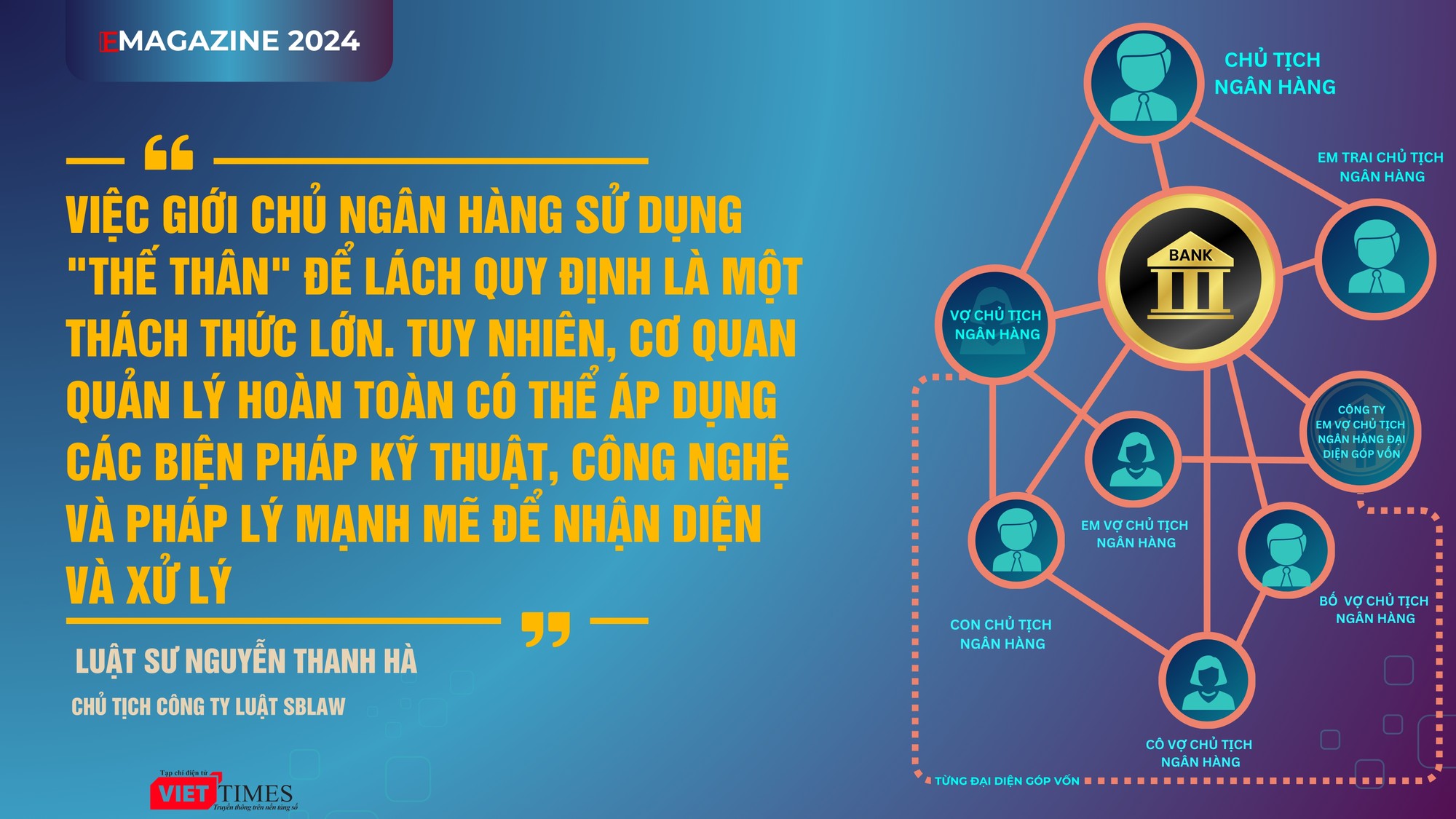

Trong trường hợp giới chủ ngân hàng sử dụng "thế thân" để duy trì quyền kiểm soát và vượt qua các quy định về tỷ lệ sở hữu, cơ quan quản lý cần áp dụng các biện pháp giám sát, kiểm tra chặt chẽ và thực thi nghiêm khắc để nhận diện và xử lý hành vi này. Cụ thể:

Thứ nhất, Ngân hàng Nhà nước cần áp dụng công nghệ và dữ liệu để phân tích mối quan hệ sở hữu chéo, từ đó xác định xem một cá nhân hoặc nhóm cổ đông có thực sự sở hữu gián tiếp thông qua các công ty "sân sau" hoặc cá nhân "thế thân" hay không? Việc này có thể được hỗ trợ thông qua hệ thống dữ liệu quản lý tập trung, với các biện pháp xác định chủ sở hữu cuối cùng. Các giao dịch tài chính hoặc cổ phần giữa các cá nhân hoặc doanh nghiệp có mối liên hệ thân thiết với giới chủ cũng cần được kiểm soát và xem xét kỹ càng.

Thứ hai, các ngân hàng có thể bị yêu cầu báo cáo chi tiết về các cổ đông và chủ sở hữu cuối cùng, nhất là đối với các cổ đông lớn có dấu hiệu sở hữu gián tiếp thông qua các công ty khác hoặc thông qua “người thân”. Ngoài ra, yêu cầu khai báo chi tiết về các mối quan hệ giữa các cổ đông hoặc nhóm cổ đông có mối quan hệ gia đình, lợi ích chung cũng có thể giúp làm rõ các trường hợp "thế thân".

Thứ ba, các cuộc thanh tra đột xuất hoặc định kỳ tại ngân hàng và các tổ chức liên quan giúp Ngân hàng Nhà nước kịp thời phát hiện các giao dịch bất thường và các mối quan hệ sở hữu phức tạp. Những cuộc thanh tra này có thể tập trung vào các giao dịch cổ phần, tín dụng và các khoản vay có liên quan đến các bên thứ ba hoặc đối tác không rõ ràng. Cơ quan giám sát cũng có thể sử dụng các cuộc kiểm toán độc lập để giúp làm rõ các mối quan hệ sở hữu và phát hiện các hành vi vi phạm.

Đồ họa: Xuân Lực

Thứ tư, nếu phát hiện hành vi sử dụng "thế thân" để lách quy định sở hữu, cơ quan quản lý cần áp dụng các hình phạt nghiêm ngặt, bao gồm cả xử phạt tài chính và các biện pháp hành chính như thu hồi giấy phép kinh doanh của ngân hàng hoặc yêu cầu giới chủ bán bớt cổ phần. Ngoài ra, các cá nhân hoặc tổ chức tham gia vào hành vi che giấu quyền sở hữu thực sự cũng có thể bị xử phạt nghiêm để tạo tính răn đe.

Việc giới chủ ngân hàng sử dụng "thế thân" để lách quy định là một thách thức lớn. Tuy nhiên, tôi cho rằng, cơ quan quản lý hoàn toàn có thể áp dụng các biện pháp kỹ thuật, công nghệ và pháp lý mạnh mẽ để nhận diện và xử lý.

Luật Các tổ chức tín dụng 2024 không quy định chi tiết về lộ trình các ngân hàng tuân thủ quy định về tỷ lệ sở hữu của giới chủ, mà để các ngân hàng tự xây dựng lộ trình và trình lên. Theo ông điều này liệu có tạo ra tình trạng “câu giờ” của các ngân hàng? Và nếu có thì cần giải pháp nào xử lý hiện tượng này?

- Việc Luật Các tổ chức tín dụng 2024 không quy định chi tiết về lộ trình tuân thủ tỷ lệ sở hữu của giới chủ, mà để các ngân hàng tự xây dựng lộ trình và trình lên, có thể tạo ra nguy cơ “câu giờ”. Các ngân hàng có thể trì hoãn, tìm cách kéo dài thời gian để duy trì tỷ lệ sở hữu cao của giới chủ, đặc biệt trong trường hợp các chủ sở hữu không muốn giảm bớt quyền lực hay thoái vốn.

Các ngân hàng có thể lợi dụng việc tự xây dựng lộ trình để trì hoãn việc giảm tỷ lệ sở hữu của các cổ đông lớn, nhằm bảo vệ lợi ích nhóm.

Việc thiếu quy định chi tiết về thời gian thực hiện có thể khiến các ngân hàng tìm cách kéo dài quá trình này, đồng thời tiếp tục kiểm soát quá mức đối với các quyết định chiến lược của ngân hàng. Nếu không có khung thời gian cụ thể, các ngân hàng có thể không cảm thấy bị áp lực để thay đổi nhanh chóng và thực hiện lộ trình thay đổi sở hữu theo yêu cầu của luật.

Để tránh trường hợp các ngân hàng “câu giờ” hoặc không tuân thủ lộ trình một cách nghiêm túc, Ngân hàng Nhà nước cần đặt ra thời điểm cụ thể buộc các ngân hàng phải thực hiện.

Xin cảm ơn ông!

Hệ sinh thái Masterise Group và "dấu ấn" Techcombank

Từ lộ diện giới chủ đến giải pháp chống lũng đoạn ngân hàng