Ngân hàng bị siết dùng vốn ngắn hạn cho vay trung, dài hạn và điều kiện phát hành trái phiếu dễ dàng hơn là nguyên nhân chính khiến thị trường này bùng nổ trong vài năm gần đây.

Trên thị trường tài chính, bên cạnh dòng vốn tín dụng ngân hàng và vốn từ thị trường chứng khoán, phát hành trái phiếu cũng là một trong những kênh huy động vốn quan trọng với các doanh nghiệp, đặc biệt là nhóm doanh nghiệp chưa niêm yết.

Theo quy định hiện nay, trái phiếu là một loại chứng khoán có kỳ hạn tối thiểu 1 năm do doanh nghiệp phát hành.

Tuy nhiên, khác với cổ phần, cổ phiếu, thường có mệnh giá 10.000 đồng/đơn vị và nhà đầu tư sở hữu cổ phiếu là đang góp vốn vào doanh nghiệp, trái phiếu doanh nghiệp có mệnh giá cao hơn, là bội số của 100.000 đồng/đơn vị và được xác nhận quyền, lợi ích hợp pháp của người sở hữu (trái chủ) đối với một phần nợ của doanh nghiệp.

Trái phiếu khác gì cổ phiếu?

Với việc là một khoản nợ giữa doanh nghiệp phát hành và người đầu tư, trái phiếu doanh nghiệp cũng có kỳ hạn, lãi suất và tài sản đảm bảo (không bắt buộc)…

Theo đó, kỳ hạn tối thiểu của các khoản trái phiếu doanh nghiệp thường là 1 năm. Tuy nhiên, nhiều khoản trái phiếu được phát hành với mục đích huy động vốn trung, dài hạn lên tới 7-10 năm.

Nhà đầu tư trái phiếu sẽ được chi trả mức lãi suất cố định hoặc thỏa thuận theo định kỳ trong hợp đồng mua - bán trái phiếu, thường là 6 tháng/đợt. Khi trái phiếu đến hạn, nhà đầu tư sẽ nhận lại toàn bộ tiền đầu tư (với trái phiếu không chuyển đổi) hoặc chuyển đổi thành cổ phần doanh nghiệp phát hành (với các khoản trái phiếu chuyển đổi).

Trên thị trường, trái phiếu được gọi tên theo tính chất, mục đích phát hành, phổ biến hiện nay gồm có trái phiếu xanh (huy động để đầu tư cho dự án bảo vệ môi trường); trái phiếu chuyển đổi (có thể chuyển đổi thành cổ phiếu khi đáo hạn); trái phiếu có bảo đảm (có tài sản bảo đảm khi phát hành); trái phiếu không bảo đảm (không có tài sản bảo đảm đi kèm)…

| Nội dung | Trái phiếu doanh nghiệp | Cổ phiếu |

| Doanh nghiệp phát hành | Công ty cổ phần, Công ty TNHH | Công ty cổ phần |

| Bản chất | Người nắm giữ trái phiếu là chủ nợ của công ty, không làm tăng vốn chủ sở hữu | Người nắm giữ cổ phiếu là một chủ sở hữu của công ty, làm tăng vốn chủ sở hữu |

| Lợi tức thu được | Trả lãi định kỳ theo thỏa thuận, không phụ thuộc vào kết quả kinh doanh | Nhận cổ tức (không bắt buộc), phụ thuộc vào kết quả kinh doanh |

| Nguồn trả lãi của doanh nghiệp | Chi phí | Lợi nhuận sau thuế |

| Thời hạn | Được hoàn vốn khi đáo hạn trái phiếu | Không xác định thời hạn |

| Quyền chủ sở hữu | Không có quyền biểu quyết, đề cử, ứng cử HĐQT tại Đại hội đồng cổ đông | Có quyền biểu quyết, đề cử, ứng cử HĐQT (theo điều kiện) tại Đại hội đồng cổ đông |

| Thanh toán khi công ty phá sản, giải thể | Được ưu tiên thanh toán trước cổ phiếu | Thanh toán sau cùng khi trả hết nghĩa vụ nợ |

Tuy nhiên, về phương thức phát hành, hiện chỉ có 2 dạng phát hành trái phiếu gồm phát hành ra công chúng và phát hành riêng lẻ (chào bán cho dưới 100 nhà đầu tư và chỉ nhà đầu tư chứng khoán chuyên nghiệp được mua).

Theo số liệu từ Ủy ban Chứng khoán, Hiệp hội Thị trường trái phiếu Việt Nam (VBMA), hiện đa số trái phiếu doanh nghiệp trên thị trường đều được phát hành dưới dạng riêng lẻ.

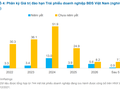

Cụ thể, năm 2021, tổng khối lượng phát hành trái phiếu doanh nghiệp cả nước đạt trên 658.000 tỷ đồng , tăng 42% so với năm liền trước. Trong đó, chưa đến 4,6% (hơn 30.000 tỷ) là trái phiếu phát hành ra công chúng, còn lại phần lớn là phát hành riêng lẻ.

Cũng theo VBMA, trong 3 tháng đầu năm nay, tổng giá trị phát hành toàn thị trường trái phiếu doanh nghiệp đạt khoảng 40.000 tỷ, thì có tới gần 31.000 tỷ đồng là phát hành riêng lẻ.

Điều này cho thấy các doanh nghiệp hiện nay chủ yếu huy động vốn trái phiếu thông qua hình thức phát hành này.

Vì sao trái phiếu doanh nghiệp nở rộ?

Theo số liệu của VBMA, thị trường trái phiếu doanh nghiệp đã ghi nhận sự bùng nổ về khối lượng phát hành kể từ năm 2019 đến nay, sau khi Nghị định 163/2018 quy định về phát hành trái phiếu doanh nghiệp có hiệu lực.

Cụ thể, năm 2018, khối lượng trái phiếu doanh nghiệp được phát hành đạt khoảng 238.357 tỷ đồng , trong đó 224.435 tỷ là phát hành riêng lẻ. Đến năm 2019, tổng khối lượng phát hành đã tăng lên 332.852 tỷ, với 93% trong đó vẫn là phát hành riêng lẻ.

Trong các năm tiếp theo, bất chấp cơ quan quản lý đã có các chính sách siết chặt điều kiện, quy định với hoạt động này, khối lượng phát hành trái phiếu mỗi năm vẫn liên tục tăng nhanh, đạt 466.826 tỷ vào năm 2020 và 658.009 tỷ đồng vào năm 2021.

Các chuyên gia phân tích tại SSI Research cho rằng Nghị định 163/2018 khi mới ban hành có nhiều điều kiện nới lỏng hơn với hoạt động phát hành trái phiếu doanh nghiệp là nguyên nhân chính khiến thị trường này bùng nổ.

|

Bên cạnh đó, các chính sách giảm tỷ lệ vốn ngắn hạn cho vay trung dài hạn, giới hạn cho vay với 1 khách hàng không quá 15% vốn tự có, điều chỉnh hệ số rủi ro với cho vay bất động sản… của Ngân hàng Nhà nước giai đoạn này cũng đã tạo ra sự dịch chuyển của các doanh nghiệp từ kênh tín dụng ngân hàng sang kênh phát hành trái phiếu.

Việc thị trường trái phiếu doanh nghiệp vẫn tăng trưởng mạnh dù cơ quan quản lý đã có nhiều chính sách siết quy định phát hành, theo TS Nguyễn Trí Hiếu, cho thấy nhu cầu vốn của doanh nghiệp vẫn rất lớn, đặc biệt trong bối cảnh nền kinh tế đang dần phục hồi sau đại dịch.

Vị chuyên gia cho biết nguyên nhân khiến thị trường này vẫn sôi động, đặc biệt với các doanh nghiệp bất động sản do việc tiếp cận vốn ngân hàng đã trở lên khó khăn hơn.

Việc NHNN liên tục yêu cầu các ngân hàng thương mại hạn chế cho vay với những lĩnh vực tiềm ẩn nhiều rủi ro như bất động sản, chứng khoán, khiến các doanh nghiệp phải tìm kiếm nguồn vốn từ thị trường khác. Điều này mở ra kênh tiếp cận vốn thông qua huy động thị trường trái phiếu.

Ngoài ra, đây cũng là kênh cung cấp vốn trung, dài hạn tốt cho các doanh nghiệp.

FiinGroup cũng nêu 2 nguyên nhân khiến thị trường này tăng trưởng mạnh giai đoạn vừa qua và dự báo còn tăng mạnh trong năm 2022. Một là, thị trường cổ phiếu biến động mạnh trong bối cảnh đại dịch, nhiều tác động chưa hoàn toàn được kiểm soát. Giá trị huy động từ thị trường cổ phiếu, bao gồm các thương vụ IPO và phát hành cổ phần suy giảm đáng kể so với trước dịch (năm 2019).

Hai là, chủ trương giảm tỷ lệ vốn ngắn hạn cho vay trung dài hạn của các ngân hàng thương mại và các quy định của NHNN về việc kiểm soát hạn mức tín dụng cho ngành bất động sản khiến kênh trái phiếu dần trở thành nguồn cung cấp dòng vốn trung và dài hạn thay thế cho kênh tín dụng truyền thống.

Theo Zing News