Trong báo cáo cập nhật biến động thị trường tiền tệ tháng 10/2022, CTCP Chứng khoán Rồng Việt (VDSC) đánh giá, tháng 10 vừa qua là một tháng đầy biến động của thị trường tiền tệ trong nước với câu chuyện lãi suất và tỷ giá.

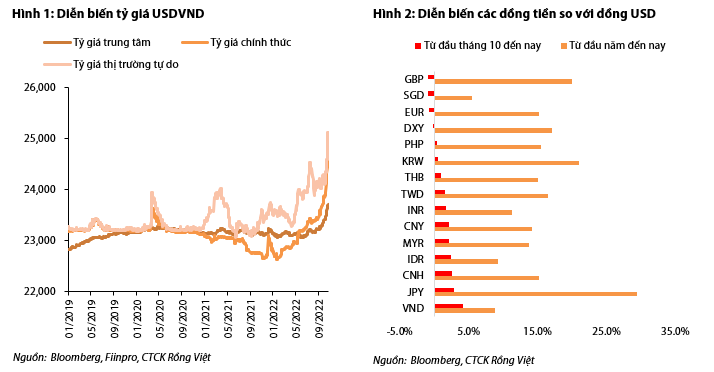

Cụ thể, từ đầu tháng 10/2022 đến nay, đồng VND đã mất giá 4,1% so với cuối tháng 9, tương đương mức mất giá trong suốt 9 tháng đầu năm. Lũy kế từ đầu năm đến nay, đồng VND đã mất giá khoảng 8,8% trên thị trường chính thức.

“Diễn biến đang có xu hướng rơi vào kịch bản xấu mà chúng tôi kỳ vọng là mức mất giá 10% cho cả năm 2022”, VDSC đánh giá về triển vọng của đồng VND.

Nhóm phân tích của VDSC cho rằng biến động tỷ giá trong tháng vừa qua phần lớn là do yếu tố nội tại với những biến động trên thị trường ngân hàng, sự kiện Vạn Thịnh Phát là khởi điểm kéo theo việc hỗ trợ thanh khoản cho Ngân hàng TMCP Sài Gòn (SCB) và những tác động dây chuyền sau đó vẫn chưa kết thúc.

Ở chiều hướng ngược lại, chỉ số đồng USD gần như đi ngang trong suốt thời gian qua, giao dịch ở vùng 110-113 từ đầu tháng 10 đến nay. Trong khi đó, đồng Nhân Dân Tệ (NDT) cũng chỉ mất giá khoảng 2,1% trước và sau kỳ họp Đại hội Đảng.

“Xét mức biến động theo tháng, đồng VND có thể là một trong những đồng tiền mất giá mạnh nhất so với đồng USD trong tháng 10”, VDSC nhận định.

|

Việc tỷ giá USD/VND tăng vọt đã khiến cho NHNN buộc phải tăng lãi suất điều hành thêm 1 điểm % kể từ ngày 25/10/2022. Hành động này đã ảnh hưởng đến một loạt các lãi suất trên thị trường 1.

Dù vậy, VDSC cho rằng biến động mạnh của tỷ giá trong một thời gian ngắn đã tạo ra tâm lý găm giữ đồng USD, với tình hình thanh khoản hệ thống hiện tại và áp lực bên ngoài chưa chấm dứt.

“Chúng tôi không loại trừ khả năng tiền đồng có thể mất giá 10%-15% trong năm 2022”, VDSC dự báo.

Theo VDSC, tỷ giá và lãi suất hiện đang là một vòng xoáy, NHNN có thể điều chỉnh tăng thêm 0,5-1% lãi suất điều hành trong hai tháng cuối năm vì hiện tại đây là công cụ khả dĩ nhất để giảm bớt áp lực tỷ giá.

Từ đầu tháng 10 đến nay, NHNN chỉ bán ra chưa đến 1 tỉ USD, cho thấy bộ đệm dự trữ ngoại hối đã yếu đi đáng kể.

Đồng thời, dù cán cân thương mại thặng dư nhẹ nhưng triển vọng xuất khẩu kém khả quan khiến cho cán cân thanh toán không đủ sức để cân bằng áp lực đối với nhu cầu USD trong nước.

Thanh khoản trong hệ thống vẫn còn căng thẳng

Trên thị trường liên ngân hàng, lãi suất cho vay qua đêm sau khi tăng mạnh lên mức đỉnh 8,4% vào đầu tháng 10 đã giảm trở lại còn 5,5% tại ngày 24/10/2022, cao hơn 53 điểm cơ bản so với cuối tháng 9.

Ở các kỳ hạn còn lại, lãi suất cho vay trên thị trường liên ngân hàng cũng cao hơn 39-68 điểm cơ bản so với cuối tháng 9 ở kỳ hạn 2 tuần và 1 tháng, riêng lãi suất cho vay kỳ hạn 1 tuần là giảm 29 điểm cơ bản so với cuối tháng 9.

Đối với hoạt động bơm/hút vốn của NHNN qua thị trường mở, việc bơm ròng kéo dài suốt 2 tuần đầu tháng 10 với tổng lượng tiền bơm là khoảng 132.000 tỉ đồng.

Tuy nhiên, từ ngày 18/10-24/10, lượng tiền rút ròng của NHNN đã cao hơn lượng tiền bơm ra, đạt 135.500 tỉ đồng. Riêng phiên giao dịch ngày 25/10, NHNN đã bơm ròng thêm 27.900 tỉ đồng cho hệ thống ngân hàng.

Hiện tại, số dư OMO ở mức rất cao, đạt khoảng 93.000 tỉ đồng và số dư tín phiếu là 109.000 tỉ đồng. Bên cạnh đó, số thành viên tham gia đấu thầu ở nghiệp vụ mua kỳ hạn ít phiên gần đây đều cao hơn so với số thành viên tham gia mua tín phiếu.

Theo VDSC, số dư trên thị trường mở và lượng thành viên tham gia đều cho thấy thanh khoản của hệ thống vẫn khá căng thẳng ở phần lớn các ngân hàng trong hệ thống./.