Cáo trạng của VKSND Tối cao xác định bà Trương Mỹ Lan (Chủ tịch Tập đoàn Vạn Thịnh Phát) và 85 đồng phạm liên quan nhiều tội danh khác nhau. Theo cáo buộc của cơ quan công tố, một số bị can sẽ đối diện mức án rất nghiêm khắc.

Dưới góc nhìn kinh tế tài chính, ông Phạm Xuân Hòe, nguyên Phó viện trưởng Viện Chiến lược của Ngân hàng Nhà nước, đánh giá đây là vụ án gây ra thiệt hại về kinh tế đặc biệt lớn, làm xói mòn nghiêm trọng lòng tin của thị trường vào các định chế tài chính, sản phẩm tài chính, và là chỉ báo về những sai sót nghiêm trọng trong quá trình tái cấu trúc hệ thống các tổ chức tín dụng gắn với xử lý nợ xấu.

- Sử dụng 440 cá nhân, 435 công ty, chủ yếu là công ty “ma” để vay vốn khống rút ruột SCB;

- Giải ngân 1.284 khoản vay cho cá nhân và tổ chức liên quan đến bà Trương Mỹ Lan;

- Tổng dư nợ 677.286 tỷ đồng (trong đó gồm 483.971 tỷ đồng và 193.315 tỷ đồng) chiếm 95% tổng dư nợ của SCB, chủ yếu dành cho công ty con thuộc Vạn Thịnh Phát và cá nhân bà Lan, nay cơ bản thuộc nhóm 5 nợ xấu có nguy cơ mất vốn;

- Vi phạm nghiêm trọng, làm hồ sơ giải ngân trước khi thẩm định: 201 khoản vay, số tiền: 10.398 tỷ đồng.

- 483.971 ngàn tỷ đồng giải ngân tài khoản cá nhân, công ty ma rút khỏi ngân hàng;

- 1.284 khoản vay của nhóm Trương Mỹ Lan có 1.166 mã tài sản bảo đảm, giá trị định giá 1,265 triệu tỷ đồng- khi định giá lại chỉ có 726 tài sản, giá trị có 253.6932 tỷ đồng, số còn lại không đủ pháp lý, giá trị ghi nhận trên sổ sách là 622.476 tỷ đồng;

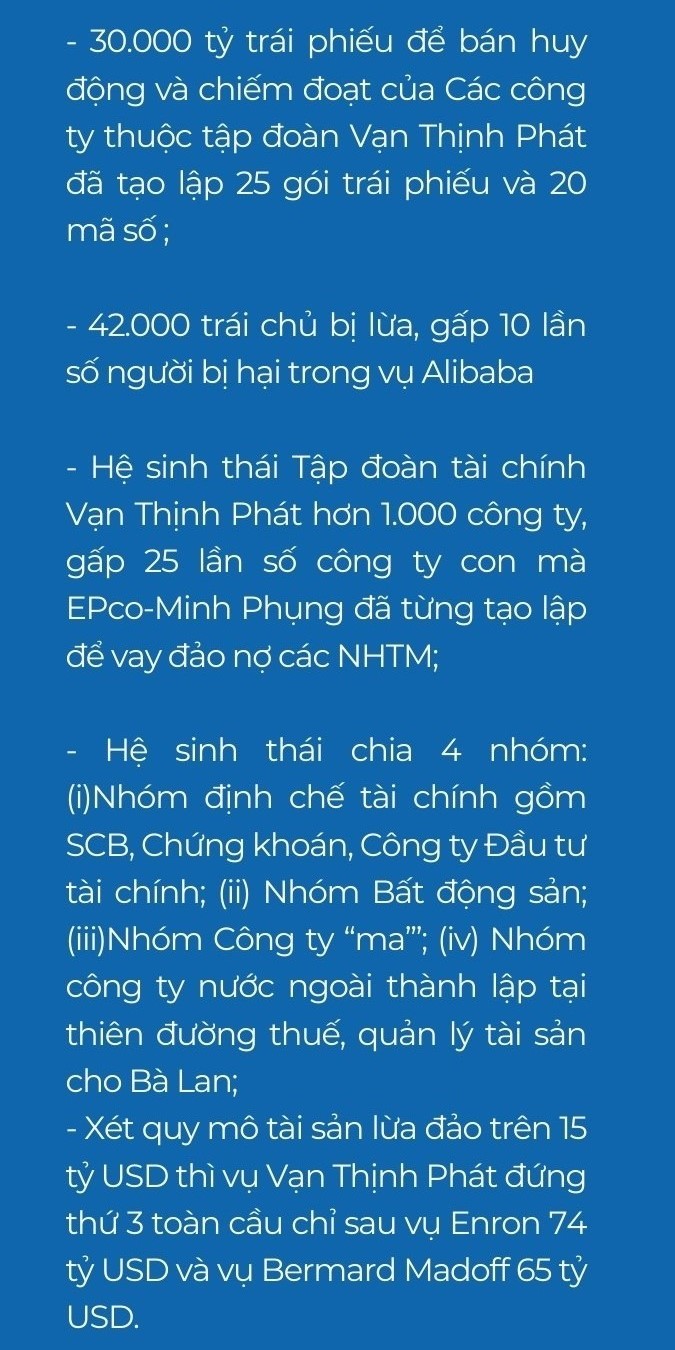

- Hệ sinh thái hơn 1.000 công ty được thành lập, có cả nhóm công ty hoạt động nước ngoài, hầu hết đều liên quan rút ruột tiền từ SCB;

- Đến năm 2022, chủ tịch Vạn Thịnh Phát sở hữu 91,5% cổ phần ở SCB dưới danh nghĩa nhờ cá nhân và pháp nhân đứng tên giúp.

Đây cũng là vụ đại án lớn nhất sau các vụ Nguyễn Văn Mười Hai, Epco - Minh Phụng, Ngân hàng xây Dựng của Phạm công Danh với số tiền cực lớn. Vụ đại án có số tiền mua chuộc, hối lộ lớn nhất từ trước đến nay (5,2 triệu USD cho một cá nhân và nhiều quan chức của cơ quan nhà nước thẩm quyền nhúng tràm).

Thiệt hại khủng về kinh tế có thể hình dung qua việc vụ án Vạn Thịnh Phát nằm trong Top 3 vụ lừa đảo tài chính lớn nhất toàn cầu. Và những hệ lụy của nó để lại ở phương diện quản trị và phát triển kinh tế đất nước là không hề nhỏ:

Thứ nhất, sự xâm nhập mạnh mẽ của giới chủ ngành bất động sản hoặc công nghiệp vào lĩnh vực ngân hàng đã biến các ngân hàng thương mại, công ty chứng khoán, công ty quản lý quỹ đầu tư trở thành tập đoàn tài chính - là kênh huy động vốn phục vụ riêng tập đoàn, hệ sinh thái doanh nghiệp bằng mọi thủ đoạn. Kể cả lập công ty ma rút ruột ngân hàng thương mại mà thực chất tiền huy động từ dân và tổ chức trong nền kinh tế bất chấp các nguyên tắc hoạt động của ngân hàng thương mại theo như quy định pháp luật, bỏ qua các nguyên tắc về hiệu quả kinh tế và tính hoàn trả trong tín dụng ngân hàng thương mại.

Thứ hai, làm cho phân bổ nguồn lực tài chính trong nền kinh tế qua các trung gian tài chính (hay ngân hàng thương mại) bị méo mó, phục vụ cho riêng Tập đoàn Vạn Thịnh Phát, làm mất đi cơ hội tiếp cận vốn của hàng vạn doanh nghiệp nhỏ và vừa (SME) khác vốn đã khó càng trở nên khó khăn hơn như điều tra của VCCI, có trên 55% số SME được điều tra không tiếp cận được tín dụng.

Thứ ba, những vi phạm của SCB rất nghiêm trọng, có tính hệ thống, che đậy khá bài bản bằng các thủ đoạn tinh vi, từ che đậy nhờ người đứng tên cổ phần để nắm quyền chi phối, đến lập hồ sơ khống để vay, rút tiền nhằm thôn tính khu đất vàng tại TP.HCM, những bất động sản nước ngoài; định giá vống về tài sản, thổi lên bong bóng bất động sản góp phần làm méo mó sự phát triển thị trường này và mang đến nhiều bất ổn cho nền kinh tế. Các thủ đoạn này cũng có thể nhìn thấy qua vụ án FLC và Tân Hoàng Minh dưới sự tiếp tay của một số ông chủ định chế cho vay.

Thứ tư, làm băng hoại đạo đức kinh doanh của những người trong giới tài chính, nguy hại này lan truyền thành những xu hướng lừa đảo hay tự so sánh để bùng nợ bằng mọi giá của nhiều người vay tiêu dùng. Điều này được tạo nên bởi những thủ đoạn tinh vi hay mua chuộc trắng trợn, lấp liếm sai phạm, thuê người điều hành có trình độ, kiến thức về quản trị tài chính với mức lương rất cao, mức lương tới 500 triệu đồng/tháng, để điều khiển, thậm chí khi cần thì có thể bị thủ tiêu để bịt đầu mối.

SCB trở thành vụ án lừa đảo, thất thoát số tiền cực khủng với hàng ngàn người bị hại. Mô hình tập đoàn tài chính đã hình thành và bị làm méo mó, lợi dụng tối đa cho bà trùm Trương Mỹ Lan. Nghiêm túc nhìn vào những hệ lụy của nó với nền kinh tế, tôi cho rằng cần rút ra những bài học lớn dưới đây.

Một là, ý tưởng tính toán cơ cấu sáp nhập 3 NHTM cổ phần lúc đầu (gồm ngân hàng thương mại CP Sài Gòn (cũ), Việt Nam Tín Nghĩa và Đệ nhất) là phép cộng của ngân hàng thương mại nhỏ yếu kém, đã bị chi phối sự nắm giữ cổ phiếu của từ bà Trương Mỹ Lan mà chưa được phân tích, thẩm định kỹ. Theo đó, hơn 10 năm sau SCB khi hợp nhất càng hoạt động kém hiệu quả, SCB luôn đưa ra mức lãi suất huy động cao nhất thị trường để có nguồn vốn khủng nhưng các con mắt giám sát từ xa, thanh tra tại chỗ bị che mờ hoặc cố tình bao che làm cho sai phạm chồng lên sai phạm.

Ai đó đã xem bộ phim Kiểm Toán Viên của Hàn Quốc cũng thấy biểu hiện của mỗi lần hợp nhất các ngân hàng thì có thể nó bị che đậy đi những tồn tại và những yếu kém trước đó không được bóc ra xử lý triệt để, thậm chí máy chủ lưu trữ dữ liệu cũ còn bị ngăn chặn không cho truy cập.

Hai là, Việt Nam đang thiếu vắng khung khổ pháp lý và một cơ chế giám sát hợp nhất đủ mạnh để quản lý dạng tập đoàn tài chính. Nên những lo ngại có thể lập lại dạng rủi ro dạng SCB của một số đại biểu Quốc hội là có cơ sở.

Thực tế mô hình tập đoàn tài chính đã định hình rõ ở các ngân hàng thương mại Nhà nước, các ngân hàng thương mại cổ phần tư nhân mà Tập đoàn Vạn Thịnh phát là một trong số đó. SCB đứng đầu huy động vốn và dẫn dắt toàn hệ sinh thái của tập đoàn tài chính này. Hơn 1 triệu tỷ tài sản, gồm cả công ty chứng khoán, công ty đầu tư, nhưng việc giám sát bị phân mảnh giữa các cơ quan quản lý nhà nước, dù có trao đổi theo định kỳ nhưng không có một khung khổ pháp luật giám sát hợp nhất đủ mạnh về tiêu chí vốn, quản trị, tiêu chuẩn nhân sự và phải tuân thủ nguyên tắc của thị trường, đó là minh bạch theo các chuẩn mực của quốc tế.

Luật TCTD sửa đổi lần này có đề cập công ty con, công ty kiểm soát nắm giữ quyền biểu quyết để hướng tới việc quản lý giám sát tập đoàn tài chính. Tuy nhiên, một số điều khoản như vậy là chưa đủ mạnh mà cần có riêng một Nghị định về giảm sát dạng tập đoàn tài chính hiệu quả hơn.

Ba là, chế tài xử phạt chưa đủ mạnh mà cần phải nghiêm khắc hơn như xử lý hình sự, tịch thu tiền của những người đứng hộ tên trên cổ phiếu, nhất là việc mạnh tay thu hồi giấy phép, cho giải thể phá sản ngay khi NHTM cổ phần yếu kém còn ở quy mô nhỏ ít tác động đến hệ thống tài chính.

Nếu Nhà nước vẫn tiếp tục giang tay hỗ trợ cứu vớt ngân hàng thương mại cổ phần yếu kém vô hình trung tạo sự bất bình đẳng giữa các doanh nghiệp, càng làm cho các chủ nhà băng tư nhân lợi dụng cái gọi là “to lớn không thể đổ vỡ” để trục lợi. Khi hệ thống tài chính luôn tiềm ẩn rủi ro, phân bổ nguồn lực méo mó, cũng đồng nghĩa nền kinh tế không thể tăng trưởng và phát triển bền vững.

Bốn là, chuẩn mực đạo đức kinh doanh của những người làm nghề tài chính cần đặc biệt được quy định cụ thể trong từng lĩnh vực cụ thể (ngân hàng, chứng khoán, bảo hiểm), nếu vi phạm nghiêm trọng 1 lần thì bị phong sát cả đời không được hành nghề. Hiệp hội Ngân hàng Việt Nam đã có quy định chuẩn mực đạo đức về nghề của ngân hàng, song mới chỉ là bước đi ban đầu khá sơ khai và chưa có chế tài mạnh mẽ.

Trên thực tế, nhiều người mất tiền trong vụ trái phiếu riêng lẻ, biến tiền gửi thành bảo hiểm nhân thọ cho thấy sự tư vấn của cán bộ bán hàng từ phía định chế tài chính như ngân hàng, môi giới chứng khoán, bán bảo hiểm là chưa rõ ràng và minh bạch.

Năm là, lỗ hổng về kiến thức tài chính của người dân Việt Nam nhiều thập kỷ qua chưa được bồi đắp qua trường lớp chính thống, hay trên phương tiện thông tin đại chúng cũng rất sơ khai. Bên cạnh là tâm lý đám đông, sự hám lợi, ham lãi suất cao đã đưa người tiêu dùng tài chính mắc bẫy lừa đảo ở mức dễ dàng.

Việt Nam đang rất cần một chiến lược Quốc gia về giáo dục tài chính toàn diện cho người dân, trong đó nền tảng kiến thức này phải đưa vào trong trường học các cấp để nâng cao sự hiểu biết của người dân về tiền và tài chính.