Không may cho Spotify, giới tài chính phố Wall đã kỳ vọng rằng công ty sẽ vượt mức dự báo như Facebook hay Google (vốn đều là những công ty thường xuyên vượt các chỉ tiêu đề ra), và khi Spotify không thể hoàn thành, các nhà đầu tư bắt đầu tỏ ra không hài lòng.

Theo báo kinh tế Fortune, nếu bạn là một nhà đầu tư Spotify, có lẽ đã đến lúc làm quen với sự thất vọng. Bởi không như các công ty công nghệ khác, các dịch vụ nhạc online thường phải đối mặt với một vấn đề cơ bản về mặt kinh doanh mà họ không thể vượt qua được.

Vấn đề đó chính là giá của nhạc, hay "giá của các mặt hàng được bán ra". Khái niệm này chỉ về các vật liệu mà một công ty phải sở hữu để bán sản phẩm của mình - ví dụ, bột và đường mà một tiệm bánh phải mua để bán bánh ngọt.

Trong trường hợp của các dịch vụ nhạc như Spotify, họ phải dựa vào một nguồn cung duy nhất - ngành công nghiệp âm nhạc - để được cung cấp các hàng hóa phục vụ cho sản phẩm của mình. Và nguồn cung đó được bảo vệ bởi cả một hệ thống độc quyền và ảnh hưởng chính trị sâu sắc.

Hơn 10 năm qua, ngành công nghiệp âm nhạc đã tạo nên một cuộc chiến không khoan nhượng trong giới lập pháp và hành pháp nhằm buộc các công ty stream phải trả nhiều tiền hơn cho các bản nhạc mà họ phát. Lý do của khoản tiền này thường vô định - ví dụ, các hãng ghi âm và các nhạc sỹ ở thập niên 1960 đã kiện Pandora liên tục để có thể thu về một khoản tiền tác quyền vô tiền khoáng hậu đối với các bản ghi âm trước năm 1972 cho đến khi công ty này chấp nhận đầu hàng.

Nhưng chẳng cần biết liệu những khoản tiền như trên có hợp lý hay không, điều đáng quan tâm ở đây là ngành công nghiệp âm nhạc có quyền yêu cầu như vậy. Họ có một đội ngũ hùng hậu các luật sư nhằm giúp đẩy vụ kiện của mình ra tòa, và có khả năng lôi cuốn các nhà lập pháp thông qua các chuyên gia vận động hành lang và sức mạnh của người nổi tiếng. Về cơ bản, Spotify và Pandora hoàn toàn không có cửa.

Kết quả cuối cùng là các công ty có thêm bao nhiêu người đăng ký dịch vụ trả phí không quan trọng, họ sẽ không bao giờ có thể tận hưởng mức lợi nhuận vượt trội như các công ty công nghệ khác. Ngay lúc này, các dịch vụ nhạc online vẫn chưa thể sinh lời, và nếu họ có thể làm được điều đó, dám chắc rằng ngành công nghiệp âm nhạc sẽ tìm ra một cách nào đó để kìm hãm các dịch vụ này lại dưới hình thức tăng tiền tác quyền. Tình trạng này giống như tiệm bánh bị kìm giữ bởi một nhà cung cấp bột, vốn tăng giá bán bột mỗi khi thấy việc bán bánh ngọt bắt đầu sinh lời!

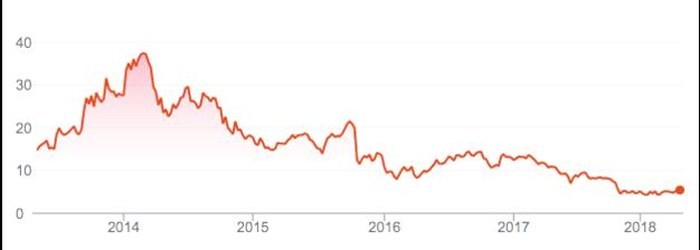

Để thấy rõ hơn điều này dưới góc độ nhà đầu tư, hãy nhìn vào mức giá cổ phiếu của Pandora - người anh họ lớn tuổi của Spotify trong vòng 5 năm qua:

Và nếu ai đó nghĩ rằng ngành công nghiệp âm nhạc sẽ bỏ cuộc, thì một bộ luật mới với tên gọi "Đạo luật Hiện đại hóa Âm nhạc" vừa được thông qua bởi Hạ viện Mỹ. Đạo luật này sẽ tìm cách tổ chức lại hệ thống thu thập phí tác quyền đang cực kỳ rối rắm, đồng thời còn đi kèm với một vài "món quà biếu" một cách trắng trợn dành cho ngành công nghiệp này, bao gồm các loại hình quyền tác giả mới có thể có thời hạn lên đến 144 năm! Tất nhiên, còn ai ngoài Spotify và người tiêu dùng sẽ phải trả cho những thứ này nữa?

Trong khi đó, viễn cảnh dài hạn của Spotify là một bức tranh trống trải và nhợt nhạt, khi mà công ty còn phải cạnh tranh với các đối thủ như Apple và Amazon - những "đại gia" có thể chấp nhận mất tiền vào âm nhạc để thực hiện một chiến lược thu nạp khách hàng lớn hơn nhiều.

Tất cả những điều này không phải để nói rằng Spotify là một công ty tệ. CEO Dani Ek thực sự đã tạo nên một trải nghiệm giải trí mới lạ và sáng tạo, được hơn 170 triệu người dùng tích cực ủng hộ. Nhưng chỉ khi các công ty stream có thể tăng được sức ảnh hưởng của ngành công nghiệp âm nhạc, họ sẽ không bao giờ sinh lời.

Tính đến sáng thứ Năm tuần này, cổ phiếu Spotify đạt khoảng 153 USD, thấp hơn mức tăng cao gần đây nhất của họ là 170 USD.

Theo Báo Diễn đàn đầu tư