Người Việt tiêu thụ 8,56 tỉ phần mì trong năm 2021

Mì ăn liền có nguồn gốc từ Nhật Bản từ lâu đã trở thành một loại thực phẩm toàn cầu với hơn 100 tỉ khẩu phần ăn được tiêu thụ mỗi năm.

Theo số liệu của Hiệp hội Mì ăn liền thế giới (WINA), nhu cầu tiêu thụ mì ăn liền toàn cầu giai đoạn 2017 – 2021 ước đạt 544,8 tỉ khẩu phần. Riêng năm 2021, con số này là 118,1 tỉ khẩu phần, tăng 1,39% so với năm 2020 và tăng 11% so với năm 2019.

|

Thị trường Châu Á có sức tiêu thụ lớn nhất về mì ăn liền, đặc biệt là khu vực Đông Bắc Á (Trung Quốc, Hàn Quốc và Nhật Bản) với 53,63 tỉ khẩu phần, chiếm 45,3% tổng tiêu thụ toàn cầu năm 2021.

Đứng thứ hai là khu vực Đông Nam Á với 5 thị trường tiêu thụ chính gồm Indonesia, Việt Nam, Philippines, Thái Lan và Malaysia.

Trong đó, Việt Nam là quốc gia có sản lượng tiêu thụ mì ăn liền cao thứ ba thế giới, xếp sau Trung Quốc và Indonesia. Năm 2021, người Việt tiêu thụ 8,56 tỉ gói mì ăn liền, tăng 21,7% so với năm 2020.

Cũng theo số liệu của WINA, năm 2021, Việt Nam đã vượt qua Hàn Quốc để trở thành quốc gia có mức tiêu thụ mì ăn liền bình quân đầu người cao nhất thế giới. Trung bình, mỗi người Việt tiêu thụ 87 gói mì/năm.

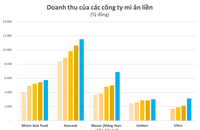

Hiện nay, thị trường mì ăn liền Việt Nam có sự tham gia của 50 doanh nghiệp trong và ngoài nước. Tuy nhiên, thị trường thực tế vẫn được “thống trị” bởi ba ông lớn là Acecook, Masan Consumer và Asia Food, với khoảng 70% thị phần.

Acecook – Hảo Hảo

Đứng đầu về quy mô doanh thu mì gói hiện nay là Acecook Việt Nam – thành viên của Tập đoàn Acecook (Nhật Bản).

Gia nhập thị trường Việt Nam từ năm 1995, mì Hảo Hảo của Acecook đã trở thành thương hiệu quốc dân của người Việt ở phân khúc trung cấp, với lượng cung ứng bình quân gần 3 tỉ gói mì mỗi năm.

Mì ăn liền Hảo Hảo được 100% người tiêu dùng Việt Nam nhận biết. Sản phẩm này cũng chiếm tới 60% tổng doanh số của Acecook Việt Nam, 40% còn lại thuộc về các sản phẩm khác như Phở Đệ Nhất, Miến Phú Hương, Bún Hằng Nga,..

Trong giai đoạn 2017 – 2020, doanh thu của Acecook Việt Nam tăng trưởng trung bình 8,2%/năm. Riêng năm 2020, doanh thu mì ăn liền của ông lớn này đạt 11.531 tỉ đồng, tăng 8,29% so với năm 2019, chiếm 32% tổng doanh thu toàn thị trường; lợi nhuận sau thuế đạt 1.892 tỉ đồng, tăng 14% so với năm 2019.

Masan – Omachi, Kokomi

|

Nắm giữ vị trí thứ hai trong ngành mì gói Việt Nam là CTCP Hàng tiêu dùng Masan (Masan Consumer) – thành viên của CTCP Tập đoàn Masan (Masan Group) – với thương hiệu mì Omachi ở phân khúc cao cấp và Kokomi ở phân khúc trung cấp.

Năm 2021, doanh thu thuần của ngành hàng thực phẩm tiện lợi Masan Consumer đạt 8.629 tỉ đồng, tăng trưởng 25,4% so với năm 2020. Trong đó, doanh thu từ mì ăn liền Omachi tăng 25,1% so với năm trước, còn Kokomi tăng trưởng 33,5%.

Đáng chú ý, Omachi và Kokomi cũng là hai thương hiệu của Masan Consumer có doanh thu trên 2.000 tỉ đồng, cùng với ba thương hiệu khác là Chinsu, Nam Ngư và Wake-Up 247.

Asia Food – Gấu đỏ

|

Thành lập từ năm 1990, CTCP Thực phẩm Á Châu (Asia Food) tiền thân là một nhà máy mì ăn liền có tên ViFood tại quận Gò Vấp, TP. HCM.

Đến nay, Asia Food đã sở hữu 6 nhà máy sản xuất phân bổ khắp 3 miền, cung cấp các sản phẩm mì ăn liền, cháo ăn liền, phở và hủ tiếu.

Khác với Masan, các sản phẩm mì ăn liền của nhóm Asia Food lại hướng tới phân khúc bình dân với thương hiệu chính là “Gấu Đỏ”.

Mặc dù các sản phẩm của hãng này không được quảng cáo rầm rộ trên truyền thông, nhưng số liệu cho thấy Asia Food không hề kém cạnh trong cuộc đua doanh thu cũng như thị phần mì ăn liền.

Năm 2020, Asia Food ghi nhận doanh thu đạt 5.744 tỉ đồng, tăng 9% so với năm 2019. Trước đó, trong giai đoạn 2016 - 2019, tốc độ tăng trưởng doanh thu của hãng mì này dao động từ 4% - 24%./.

Đế chế mì gói Uniben của nhà chủ VIB

Trước Omachi một tháng, một loại mì khác của Việt Nam cũng bị Đài Loan thu hồi vì chất cấm

Đài Loan chặn lô mì Omachi nhập khẩu từ Việt Nam vì chứa chất cấm

“Đại cự phú” Hoàng Cao Trí - cổ đông Việt duy nhất ở Mì Hảo Hảo