Cổng Thông tin điện tử Chính phủ dẫn lời Thứ trưởng Nguyễn Đức Chi tại họp báo thường kỳ quý 1/2023 của Bộ Tài chính cho biết: Bộ Tài chính đã tổ chức đoàn thanh tra chuyên đề về phân phối bảo hiểm qua ngân hàng đối với 4 doanh nghiệp bảo hiểm và hiện đang hoàn thiện kết luận thanh tra, sẽ thông tin khi kết luận chính thức được công bố.

Số liệu của Bộ Tài chính cho thấy, hoạt động phân phối sản phẩm bảo hiểm qua ngân hàng hiện chiếm khoảng 20% tổng doanh thu phí của thị trường bảo hiểm nhân thọ và 14% tổng doanh thu phí của thị trường bảo hiểm phi nhân thọ.

Năm 2022, tổng doanh thu phí bảo hiểm ước đạt 251.306 tỉ đồng, tăng 15% so với năm 2021. Trong đó, doanh thu phí bảo hiểm trong lĩnh vực bảo hiểm phi nhân thọ ước đạt 68.201 tỉ đồng, lĩnh vực bảo hiểm nhân thọ ước đạt 183.105 tỉ đồng.

Với các dữ liệu trên, theo tính toán của VietTimes, tổng doanh thu hoạt động phân phối sản phẩm bảo hiểm qua ngân hàng năm 2022 đạt khoảng 39.274,9 tỉ đồng.

Ngân hàng thu nghìn tỉ đồng từ kinh doanh bảo hiểm

Ít năm trở lại đây, nhiều ngân hàng ghi nhận doanh thu từ mảng phân phối bảo hiểm (bancassurance) tăng trưởng mạnh, nhờ việc thúc đẩy bán chéo sản phẩm.

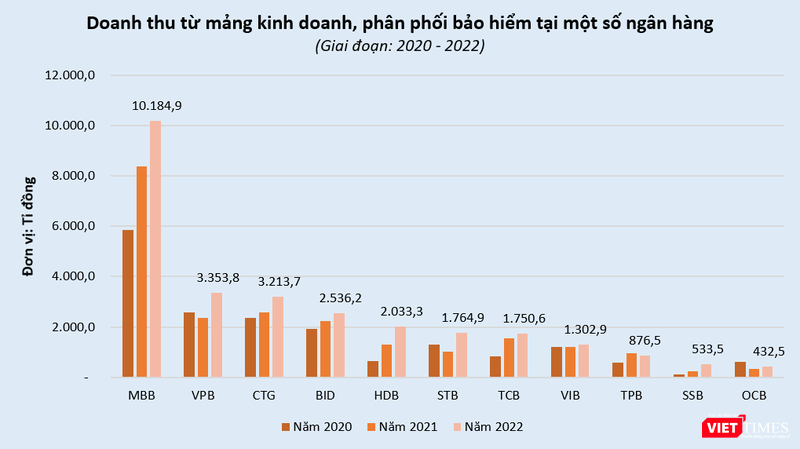

Khảo sát của VietTimes cho thấy, Ngân hàng TMCP Quân Đội (MB) là nhà băng dẫn đầu về doanh thu từ mảng kinh doanh, phân phối bảo hiểm. Ngân hàng này sở hữu 2 công ty bảo hiểm là Tổng CTCP Bảo hiểm Quân đội (MIC) và Công ty TNHH Bảo hiểm Nhân thọ MB Ageas hoạt động trong cả hai lĩnh vực nhân thọ và phi nhân thọ.

Năm 2022, thu từ kinh doanh và dịch vụ bảo hiểm của MB đạt 10.184,9 tỉ đồng, tăng 21,4% so với năm trước. Trừ đi chi phí, lãi thuần từ hoạt động này của MB đạt 4.244 tỉ đồng, đóng góp 18% tổng lợi nhuận trước thuế của ngân hàng.

Trước đó, doanh thu từ kinh doanh bảo hiểm của MB liên tục tăng trưởng mạnh, từ mức 2.866 tỉ đồng năm 2018 lên 4.202 tỉ đồng năm 2019, rồi 5.849,8 tỉ đồng năm 2020 và 8.386,4 tỉ đồng năm 2021.

|

Đối với Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank), trong năm 2022, nhà băng này ghi nhận thu từ kinh doanh và dịch vụ bảo hiểm đạt 3.353,8 tỉ đồng, tăng 41,9% so với năm 2021 và chiếm 32% thu nhập từ hoạt động dịch vụ của ngân hàng.

VPBank hiện là đối tác độc quyền bancassurance của Công ty TNHH Bảo hiểm Nhân thọ AIA Việt Nam (AIA Việt Nam). Trong quý 1/2022, VPBank đã gia hạn thỏa thuận hợp tác phân phối bảo hiểm độc quyền với công ty này từ 15 năm thành 19 năm.

Đến tháng 11/2022, VPBank hoàn tất thâu tóm CTCP Bảo hiểm OPES (OPES) thông qua việc nhận chuyển nhượng 47,85 triệu cổ phần OPES (tương đương 87% vốn điều lệ), qua đó nâng tỷ lệ sở hữu tại công ty bảo hiểm này lên 98% vốn điều lệ.

Sự kết hợp giữa OPES và thỏa thuận với AIA Việt Nam được kỳ vọng giúp VPBank mở rộng hoạt động kinh doanh ở tất cả các phân khúc bảo hiểm, bao gồm cả bảo hiểm nhân thọ và phi nhân thọ.

Trong năm 2022, hai ông lớn ngân hàng quốc doanh là VietinBank và BIDV cũng ghi nhận khoản thu lớn từ mảng bancassurance, với doanh thu lần lượt đạt 3.213,7 tỉ đồng và 2.536,2 tỉ đồng, tăng trưởng lần lượt 23,9% và 13,4% so với năm 2021.

Đối với Ngân hàng TMCP Kỹ Thương Việt Nam (Techcombank), sau khi ký kết thỏa thuận hợp tác bảo hiểm độc quyền 15 năm với Manulife Việt Nam, doanh thu từ hoạt động bancassurance của nhà băng này tăng trưởng khá ấn tượng.

Năm 2022, thu nhập từ dịch vụ hợp tác bảo hiểm của Techcombank đạt 1.750,6 tỉ đồng, tăng 12,3% so với năm 2021 và tăng hơn gấp đôi so với nguồn thu trong năm 2020.

Còn Ngân hàng TMCP Quốc Tế (VIB), thu từ dịch vụ hoa hồng bảo hiểm năm 2022 của nhà băng này đạt 1.302,9 tỉ đồng, tăng 8,9% so với năm 2021. VIB đang là đối tác chiến lược về bancassurance của Prudential Việt Nam.

") |

| Những mối hợp tác giữa doanh nghiệp bảo hiểm và các ngân hàng đáng chú ý tại Việt Nam (Đồ họa: Văn Lâm) |

Hiện nay, đa phần các ngân hàng đều 'bắt tay' với công ty bảo hiểm, từ hợp đồng hợp tác cho tới các thỏa thuận độc quyền trong thời gian dài.

Cuối năm 2017, Ngân hàng TMCP Sài Gòn Thương Tín (Sacombank) và Dai-ichi Life đã ký cam kết bảo hiểm độc quyền với thời hạn lên tới 20 năm, dài nhất trong các thỏa thuận hợp tác bancassurance từng ghi nhận.

Năm 2022, Sacombank ghi nhận doanh thu từ hoạt động dịch vụ hoa hồng hợp tác bảo hiểm đạt 1.764,9 tỉ đồng, tăng 72% so với năm 2020 và chiếm hơn 21% thu nhập từ hoạt động dịch vụ của ngân hàng.

Ngoài ra, thị trường còn chứng kiến nhiều thương vụ hợp tác bán chéo sản phẩm giữa ngân hàng và công ty bảo hiểm khác như ACB - Sun Life Việt Nam, MSB - Prudential, Vietcombank - FWD hay SHB - Dai-ichi Việt Nam.

Lưu ý rằng, ngoài khoản doanh thu bancassurance lên tới hàng nghìn tỉ đồng mỗi năm, việc 'bắt tay' độc quyền với công ty bảo hiểm còn mang về cho các ngân hàng một khoản phí trả trước (upfront fee) rất đáng kể.

Thông thường, khoản phí này không được công bố và sẽ hạch toán vào kết quả kinh doanh của ngân hàng trong vài năm.

Hồi tháng 11/2020, Sun Life công bố thương vụ hợp tác độc quyền bancassurance với ACB có mức phí trả trước lên tới 370 triệu USD, tương đương 8.500 tỉ đồng theo tỷ giá thời điểm đó.

Ở một thương vụ khác, báo cáo của CTCP Chứng khoán VNDirect (VNDirect) cho biết hợp đồng đại lý bảo hiểm độc quyền với AIA Việt Nam giúp VPBank ghi nhận 5.500 tỉ đồng phí trả trước ngay trong quý 1/2022.

Theo VNDirect, phần lớn phí phân phối bảo hiểm của các ngân hàng đến từ mảng nhân thọ. Doanh thu khai thác mới qua kênh ngân hàng đối với mảng này đã tăng theo cấp số nhân trong vài năm qua, từ 20% tổng phí khai thác mới trong năm 2018 lên 40% vào năm 2021.

Trong năm 2023, VNDirect kỳ vọng tăng trưởng phí dịch vụ từ hoạt động bán chéo sản phẩm bảo hiểm của ngành ngân hàng sẽ chậm lại đáng kể do nền kinh tế gặp nhiều khó khăn gây ảnh hưởng xấu đến thu nhập của người tiêu dùng, kéo theo nhu cầu mua bảo hiểm giảm.

Bên cạnh đó, các cơ quan quản lý đang đẩy mạnh việc thanh tra hoạt động phân phối bảo hiểm qua kênh ngân hàng giữa những thông tin về việc người vay vốn ngân hàng bị ép mua bảo hiểm hay khách hàng gửi tiền bị nhân viên ngân hàng tư vấn không rõ ràng, khiến khách hàng tưởng sản phẩm bảo hiểm liên kết đầu tư là gửi tiết kiệm.

Theo Bộ Tài chính, tính đến 12/12/2022, cả nước có 79 doanh nghiệp kinh doanh bảo hiểm. Trong đó, 31 doanh nghiệp bảo hiểm phi nhân thọ, 1 chi nhánh doanh nghiệp bảo hiểm phi nhân thọ nước ngoài; 19 doanh nghiệp bảo hiểm nhân thọ, 2 doanh nghiệp tái bảo hiểm, 26 doanh nghiệp môi giới bảo hiểm./.