Việc nâng lãi suất đã có tác động tới nền kinh tế Mỹ nhưng nó có thể không thể giải quyết hoàn toàn được vấn đề lạm phát như Cục Dự trữ liên bang Mỹ (Fed) mong muốn.

Thứ nhất, việc Fed nâng lãi suất một cách quyết liệt chỉ là một nửa của chính sách thắt chặt tiền tệ.

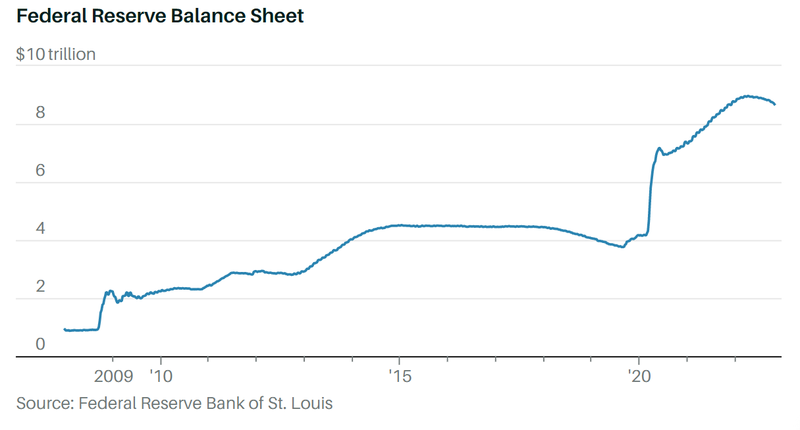

Cách mà ngân hàng trung ương Mỹ xử lý bảng cân đối kế toán - vốn đã tăng gần gấp đôi trong đại dịch COVID-19, lên khoảng 9.000 tỉ USD, tương đương 40% GDP của Mỹ - mới đóng vai trò quan trọng trong việc chống lạm phát.

Thứ hai, cấu trúc thị trường lao động đang làm ảnh hưởng tới tính hiệu quả của chính sách nâng lãi suất theo cách mà cả Fed và giới đầu tư có thể chưa đánh giá đúng.

Giới chức Fed vẫn khá kín tiếng về việc thắt chặt định lượng (QT). Hoạt động này đã được đẩy nhanh nhịp độ trong ít tháng trở lại đây. Cụ thể, mỗi tháng sẽ có khoảng 95 tỉ USD trái phiếu kho bạc và MBS được đưa ra khỏi bảng cân đối của Fed. Trong tháng 10/2022, danh mục đầu tư của Fed giảm 83 tỉ USD.

Các thị trường vẫn đang mơ hồ về tầm quan trọng của QT, theo Solomon Tadasse, người đứng đầu phòng chiến lược vốn chủ sở hữu định lượng thuộc North America at Société Générale.

Mô hình của ông cho thấy, nếu Fed muốn giảm lạm phát xuống mức mục tiêu 2%, thì bảng cân đối kế toán sẽ phải giảm khoảng 3.900 tỉ USD để đạt mức lãi suất 4,5%.

Phép toán của Tadasse cho thấy rằng, kế hoạch QT của Fed là chưa đủ và phần lớn là bị đánh giá thấp.

Chủ tịch Jerome Powell từng nói rằng Fed sẽ giảm bảng cân đối kế toán khoảng 2.500 tỉ USD. Một số nhà kinh tế của họ ước tính rằng lượng QT này sẽ tương đương với khoảng 0,75% lãi suất tăng thêm. Nhưng ngay cả khi Fed giảm 2.500 tỉ USD cũng cần tới việc nâng lãi suất thêm 3%, theo Tadasee.

Tác động của QT, do đó, có thể lớn hơn so với dự kiến.

Tadesse xem QE – từng được áp dụng dưới thời khủng hoảng tài chính năm 2008-2009 khi lãi suất ở mức 0 – là một dạng tiền tệ hóa khoản nợ. Vấn đề là bảng cân đối kế toán của Fed được nâng lên càng lâu, QE càng khó đảo ngược. Cùng với đó, nếu không thực hiện QT cũng đồng nghĩa với việc phải chấp nhận một mức lạm phát cao hơn.

|

Fed thắt chặt tiền tệ chưa đủ nhanh?

Fed đã bắt đầu quá trình QT. Vấn đề là họ làm chưa đủ, bất chấp việc thực hiện với nhịp độ khá nhanh, và với kích thước của bảng cân đối kế toán. Thêm nữa, có nhiều quan ngại về chức năng thị trường khi Fed thoái lui khỏi thị trường trái phiếu kho bạc và tiếp tục nâng lãi suất.

Ông Tadasse ngờ rằng Fed khó có thể đạt được tới con số 3,9 nghìn tỉ trong việc thu hẹp bảng cân đối kế toán, mà ông cho là cần thiết. Kết quả là: Họ có thể phải nâng mức lạm phát mục tiêu lên khoảng 4%.

Sự hiểu lầm về tình trạng thiếu lao động cũng có thể gây ảnh hưởng tới việc nâng lãi suất. Theo một nghiên cứu mà Viện Brookings công bố trong tháng 9, sức khỏe của thị trường lao động đóng góp tới 3/4 mức tăng theo tháng của chỉ số giá tiêu dùng (CPI), trừ giá thực phẩm và năng lượng. Lạm phát ngày càng trở nên dai dẳng, phần lớn là do thị trường lao động quá khỏe mạnh và đà tăng lương nhanh mà nó gây ra, theo Gad Levanon, trưởng kinh tế gia đến từ Burning Glass Institue.

Lãi suất tăng dần chắc chắn sẽ đẩy tỷ lệ thất nghiệp lên cao, cùng với nhận định rằng tỷ lệ thất nghiệp cao sẽ làm giảm lạm phát. Nhưng lãi suất tác động tới cầu chứ không phải cung, và tình trạng thiếu lao động là một nhân tố phức tạp và cần phải tính đến xem liệu cơ chế tác động bình thường có thiếu sót hay không.

Khoảng cách giữa đà tăng trưởng lương của những người chuyển việc và những người giữ nguyên công việc của mình đang lớn nhất trong lịch sử. Bởi vậy tỷ lệ những người bỏ việc sẽ ở mức cao, Levanon nói, tiếp tục gây sức ép buộc những chủ thuê lao động phải tăng lương và chuyển một phần chi phí sang phía người tiêu dùng.

Bản báo cáo của Conference Board mới đây cho thấy ngân sách lương của các chủ doanh nghiệp đã tăng 4,1% trong năm 2022, so với năm trước đó, trong khi mức tăng dự báo chỉ là 3,6%. Với năm 2023, mức tăng này được dự báo là 4,3% - cao hơn 40% so với mức tăng hàng năm thường thấy ở giai đoạn trước đại dịch.

Theo ông Levanon, những người thuộc thời kỳ bùng nổ trẻ sơ sinh (baby boomer) đang già đi và dần ra khỏi lực lượng lao động, trong khi đà tăng trưởng dân số ở độ tuổi lao động đang chững lại lần đầu tiên trong lịch sử nước Mỹ. Cùng lúc, đàn ông ở độ tuổi lý tưởng cũng ra khỏi lực lượng lao động với số lượng đáng báo động, ngoài ra còn có một tỷ lệ đang tăng những người không thể lao động do khuyết tật.

Sự thu hẹp bảng cân đối kế toán chưa đủ cùng với vấn đề về cấu trúc thị trường lao động đánh tín hiệu rằng lạm phát có thể không hạ nhiệt nhanh như người ta kỳ vọng, bất chấp đà giảm của nền kinh tế gây ra do lãi suất tăng mạnh.

Vincent Deluard, giám đốc chiến lược vĩ mô toàn cầu đến từ StoneX Financial, nói rằng Fed sẽ phải cần tới nhiều kẻ giơ đầu chịu báng để biện minh cho việc họ chấp nhận mức lãi suất thực âm, bao gồm gói kích thích quá mạnh tay, cuộc chiến ở Ukraine. Họ cần phải bình ổn hệ thống tài chính do QT và chính sách nâng lãi suất rồi sẽ gây ra hậu quả nào đó.

Giới chức Fed đã đúng khi cho rằng nâng lãi suất sẽ ảnh hưởng tới nhu cầu. Nhưng họ có thể đang đánh giá chưa đúng về bức tranh lớn hơn.

Nếu không thực hiện QT quyết liệt hơn, và bởi Fed không thể sửa chữa tình trạng thiếu lao động, cái giá của kiềm chế lạm phát sẽ không chỉ là đà tăng trưởng thấp của nền kinh tế, mà còn là lạm phát dai dẳng (persistent inflation)./.

Một cuộc suy thoái mới có thể khiến Fed ngừng nâng lãi suất?

Giá vàng đang trải qua một năm tồi tệ. Tại sao?

Tín hiệu của FED

Theo Barron's