Đối với ngành ngân hàng, nhóm phân tích của FiinGroup thực hiện so sánh với quý liền kề với quan điểm rằng so sánh với cùng kỳ năm trước không thực sự có ý nghĩa và chỉ áp dụng cho khối doanh nghiệp phi tài chính, những ngành mang tính chu kỳ.

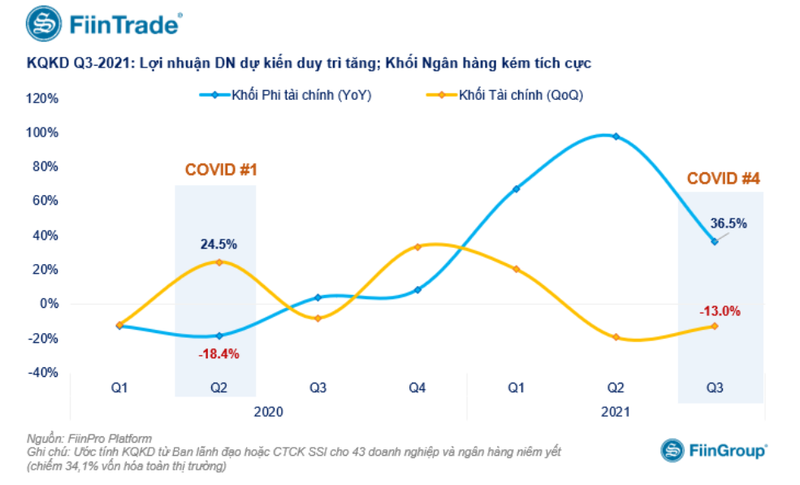

Tổng hợp số liệu và các thông báo ước tính sơ bộ của 43 doanh nghiệp, FiinGroup cho biết lợi nhuận quý 3/2021 của 9 ngân hàng ước giảm 13,4% so với quý liền trước. Đây là quý thứ hai liên tiếp các ngân hàng ghi nhận lợi nhuận giảm. Nguyên nhân chủ yếu là do trích lập dự phòng và cắt giảm lãi suất hỗ trợ khách hàng bị ảnh hưởng bởi Covid-19.

“Nếu so với cùng kỳ, lợi nhuận các ngân hàng duy trì tăng (+10,8% YoY) nhưng tốc độ đã chậm lại trong 2 quý gần đây”, báo cáo nêu.

VCB và CTG được cho là sẽ lội ngược dòng với mức tăng trưởng lợi nhuận lần lượt là 0,9% và 4,9% so với quý trước. Theo FiinGroup, nguyên nhân chủ yếu là do nền so sánh thấp vì hai ngân hàng này đã tăng mạnh trích lập chi phí dự phòng rủi ro trong quý 2 trước đó.

Trong khi đó, VIB được dự kiến có lợi nhuận giảm mạnh (gần 40% so với quý trước) do các mảng kinh doanh chính (bao gồm cho vay mua nhà, ô tô và bancassurance) bị tác động tiêu cực bởi giãn cách xã hội tại nhiều tỉnh thành lớn.

|

Dữ liệu của FiinGroup cũng cho thấy, giá cổ phiếu ngân hàng đã phần nào phản ánh tình hình kinh doanh kém tích cực, với mức giảm 14,3% kể từ đầu tháng 7 sau khi đã tăng gần 50% trong nửa đầu năm 2021. Điều này đưa định giá dựa trên giá trị sổ sách (P/B) của khối ngân hàng về dưới mức trung bình 3 năm cộng 1 lần độ lệch chuẩn (2,08x).

Tuy nhiên, nhóm phân tích cho rằng đây vẫn là mức khá đắt so với lịch sử cũng như triển vọng lợi nhuận ngắn và trung hạn dưới áp lực trích lập chi phí dự phòng rủi ro theo các quy định hiện hành bao gồm Thông tư 14 cũng như thực tế tác động của Covid-19 đến chất lượng tín dụng của người vay.

Trong khi đó, ở khối phi tài chính, tăng trưởng lợi nhuận đến từ các doanh nghiệp hưởng lợi từ đà tăng giá hàng hoá và đứt gãy chuỗi cung ứng, cụ thể là các nhóm ngành: thép, phân bón, hoá chất, vận tải biển, thực phẩm.

Ở chiều hướng ngược lại, một số ngành dự kiến có lợi nhuận giảm mạnh do tiêu dùng trong nước sụt giảm vì ảnh hưởng của giãn cách xã hội, bao gồm Hàng cá nhân (PNJ), Bia (SAB), Cao su (HRC), Khí đốt (GAS) và Dược phẩm (IMP). Song, FiinGroup cũng cho rằng đây là những nhóm ngành sẽ hồi phục mạnh mẽ sau khi các hoạt động kinh tế và giao thương được kích hoạt trở lại theo chiến lược “Sống chung với Covid”./.