Việc "cứu giá" cổ phiếu HAG có thể nhằm đưa giá HAG lên cao hơn mức giá 19.645 đồng.

HAG gặp khó!

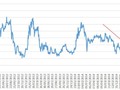

Những phiên gần đây, cổ phiếu HAG của CTCP Hoàng Anh Gia Lai – Tập đoàn liên tục giảm bất chấp thông tin mua vào cổ phiếu quỹ của Tập đoàn này và chủ tịch Đoàn Nguyên Đức. Chốt ngày 18/05, giá cổ phiếu HAG xuống còn 17.100 đồng/CP. Đây là mức thấp nhất của HAG trong vòng một năm qua. Nếu so với thời điểm này năm ngoái, HAG giảm hơn 17,8%, trong khi đó nếu so với mức đỉnh trong vòng 1 năm qua thì HAG giảm đến 33,7%.

Có rất nhiều lý do để giải thích cho một cổ phiếu rớt mạnh trên thị trường. HVS Việt Nam cho rằng, bản thân HAG đang có những vấn đề nội tại cần được giải quyết và điều này phần nào làm suy giảm lòng tin của NĐT.

Đòn bẩy cao

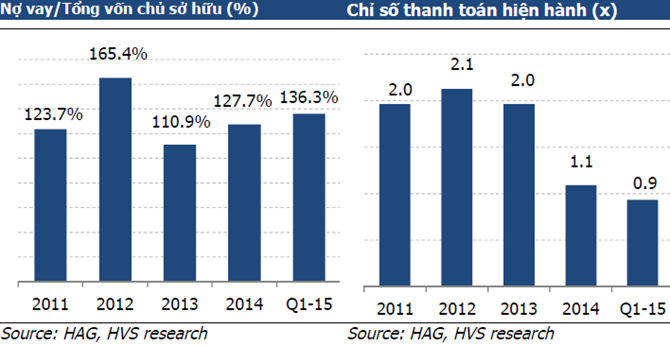

Tính đến ngày 31/03/2015, tổng tài sản của HAG là 39.915 tỷ đồng, trong đó nợ phải trả gần 25.117 tỷ đồng, chỉ số nợ phải trả/tổng vốn chủ sở hữu của HAG tại thời điểm QI/2015 lên đến 170%.

Nhưng dư nơ vay mới diễn tả được vấn đề của HAG. Đến cuối QI/2015, tổng số dư nợ vay hơn 20.000 tỷ đồng, chiếm 80% tổng số nợ phải trả. Con số này đã tăng gần gấp đôi so với năm 2011, chỉ khoảng 11.000 tỷ đồng. Hiện tại, chỉ số nợ vay/tổng vốn chủ sở hữu đã lên đến 136%.

HVS Việt Nam đánh giá, sử dụng đòn bẩy cao là một trong những khó khăn lớn của HAG trong lúc này. Nếu nhìn chi tiết hơn về hệ số thanh toán hiện hành thì chỉ số này rớt không phanh từ khoảng 2.0 năm 2011 xuống còn 0.9 trong quý I/2015 (dưới tỷ lệ an toàn).

“Với một tỷ lệ đòn bẩy cao, dù với mức lãi suất vay đang thấp, nhưng cũng đủ làm cho HAG khốn đốn trong thời gian sắp tới” – HVS Việt Nam.

Áp lực trả nợ

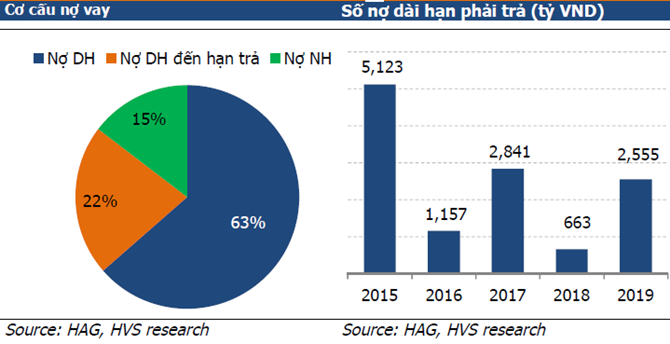

Trong tổng số hơn 20.000 tỷ nợ vay vào cuối quý I/2015, tổng số nợ dài hạn hơn 12.822 tỷ đồng, chiếm 64% và khoản nợ dài hạn đến hạn trả là khoảng 4.400 tỷ đồng tương đương gần 22% tổng số dư nợ vay. Hai khoản nợ này đã chiếm đến hơn 85% tổng số dư nợ vay của HAG.

Đặc điểm khá bất lợi của HAG chính là nợ dài hạn khó mà đảo nợ được, khác xa với các khoản vay ngắn hạn tài trợ vốn lưu động.

Ngoài ra, trong khoản nợ ngắn hạn của HAG, có khoản vay trái phiếu chuyển đổi là 1.100 tỷ đồng cho công ty con của Tập Đoàn Temasek, sẽ đáo hạn vào ngày 31/08/2015 (khoảng 03 tháng sau). Giá chuyển đổi sau khi pha loãng của Temasek vào khoảng 19.600 đồng/cp.

Năm 2010, HAG đã phát hành 1.100 tỷ đồng trái phiếu chuyển đổi cho Northbrooks Investment Pte Ltd, một thành viên của Tập đoàn Temasek Holding Pte Ltd của Singapore theo nghị quyết cổ đông ngày 18/08/2010. Đến ngày 26/03/2013, HAG và thành viên của Temasek đã điều chỉnh hợp đồng mua bán trái phiếu.

Theo đó, ngày đến hạn là ngày 31/08/2015; giá chuyển đổi là 25.000 đồng/cổ phần và phụ thuộc vào điều khoản chống pha loảng; lãi suất được tính bằng lãi suất tiền gửi cộng thêm 3%/năm, được thanh toán hàng năm. Trái phiếu có thể được chuyển đổi toàn bộ hoặc một phần thành cổ phần của HAG.

Thuyết minh báo cáo tài chính năm 2014 của HAG cho biết, giá chuyển đổi sau khi điều chỉnh hiệu ứng pha loãng là 19.645 đồng/CP.

HVS Việt Nam nhận định nếu giá cổ phiếu của HAG dưới giá 19.600 đồng/CP, khả năng Temasek chuyển đổi là không quá cao. Nếu Temasek quyết định lấy lại vốn gốc và lãi vay cho khoản này, HAG nhất định gặp rắc rối lớn vì khả năng huy động được 1.100 tỷ vào thời điểm này đối với HAG là một câu hỏi lớn.

HVS Việt Nam cho rằng áp lực trả nợ vay của HAG là rất lớn trong vòng 3 năm tới. Bởi, ước tính số dư phải thanh toán của HAG trong 3 năm 2015, 2016 và 2017 là lên đến khoảng 9.100 tỷ đồng trong đó số phải trả trong 2015 khoảng 5.100 tỷ đồng (đã bao gồm 1.100 tỷ đồng của Temasek trong trường hợp tập đoàn này bị yêu cầu mua lại).

Theo Bizlive