Ra nước ngoài làm lớn

Hoàng Anh Gia Lai - HAGL (HAG) vừa bắt tay với Công ty An Phú (Bình Định) thực hiện dự án nuôi bò trị giá 80-100 triệu USD với 100 ngàn con bò tại Hà Tĩnh. Vào giữa 2014, Hoàng Anh Gia Lai cùng Nutifood đầu tư 6.300 tỷ đồng nuôi bò thịt, bò sữa tại Gia Lai và đã bắt đầu thu được sản phẩm.

2014, sau vài năm đầu tư một diện tích trồng mía lớn tại Lào đã cho kết quả. Mía đường đóng góp tới 34% doanh thu của Hoàng Anh Gia Lai. Tính chung mảng nông nghiệp đã chiếm 48% tỷ trong doanh thu. Dự kiến trong vài năm tới khi mà cao su được thu hoạch trên diện rộng, tỷ trọng nông nghiệp của HAG có thể còn tăng mạnh.

Hiện tại HAGL có tổng quỹ đất hơn 100.000 hécta ở nước ngoài, đã trồng được tổng cộng khoảng 75.000 hécta cao su, mía đường, bắp, cọ dầu… Trong lĩnh vực bất động sản HAG chuẩn bị đưa vào khai thác khu phức hợp tại Myanmar (quy mô hơn 73.000m2) với giá cho thuê văn phòng khoảng 60USD/m2 và 40USD/m2 cho trung tâm thương mại.

Thực tế này mang cho thấy dường như Bầu Đức đang phơi phới với hướng làm ăn mới sau khi thoát khỏi thị trường BĐS, đẩy được món nợ cả chục ngàn tỷ một cách ngoạn mục. Sau đó, Bầu Đức nhảy sang nông nghiệp và hướng mạnh ra nước ngoài với những điểm đầu tư mới ở Lào và Myanmar.

Trước khi đẩy mạnh đầu tư ra nước ngoài, HAGL của bầu Đức đã ghi nhận thành quả xử lý nợ khá ấn tượng. Theo đó, thông qua tái cơ cấu HAGL đã đẩy nợ BĐS sang một doanh nghiệp con - An Phú.

Cuối 2013, HAG đã hoàn thành đợt chào bán tổng cộng gần 33 triệu cổ phiếu An Phú thu về 328 tỷ đồng. DN này có vốn điều lệ 360 tỷ đồng do HAGL sở hữu 99,9%. Công ty có kế hoạch hoạt động trong 3 năm, thực hiện bán các dự án BĐS cho HAGL, từ đó xử lý các khoản nợ xấu cho công ty. Với việc tách nhóm An Phú, HAGL khi đó được đánh giá sẽ giảm được trên 1,7 nghìn tỷ đồng nợ vay.

Với tỷ lệ quyền mua 10.000 HAG được mua 458 cổ phiếu An Phú, nợ BĐS của HAG vô hình chung được chuyển qua cho các cổ đông và NĐT trong đó có ông Đoàn Nguyên Đức.

Soi xét trên báo cáo có thể thấy, cuối 2012, tổng nợ của HAG lên tới gần 20,5 nghìn tỷ đồng, trong đó có hơn 6,7 nghìn tỷ đồng nợ ngắn hạn. Tới cuối 2013, tổng nợ của HAG giảm xuống còn 16,3 nghìn tỷ, nợ ngắn hạn xuống dưới 5 nghìn tỷ đồng.

Còn nhiều gánh nặng?

Dưới thời điều hành của người bạn nối khố - tổng giám đốc cũ Nguyễn Văn Sự, Hoàng Anh Gia Lai đã triển khai được nhiều chiến lược mới một cách nhanh chóng, từ trồng mía, bắp hay nuôi bò. Cùng lúc, ông bán 4 dự án thủy điện tại Việt Nam chỉ trong vòng chưa đầy 6 tháng. Về mảng BĐS trong nước, một công ty con An Phú cũng đã nhanh chóng thu được cả nghìn tỷ đồng từ việc bán dự án trong nước cho các đối tác khác.

|

| Khi những món nợ cũ còn đeo đẳng thì món nợ mới lại là mối lo của đại gia giàu thứ 2 Việt Nam. |

Tuy nhiên, cùng với hàng loạt dự án đầu tư mới. Tổng nợ của HAG tới cuối 2014 đã nhanh chóng vượt ngưỡng cũ, lên suýt soát 21 nghìn tỷ đồng, trong đó nợ ngắn hạn đã lên tới gần 9,3 nghìn tỷ đồng.

So với tài sản, tỷ lệ nợ của HAG không quá đáng ngại. Tuy nhiên, tính theo giá trị tuyệt đối thì đây là một con số quá lớn.

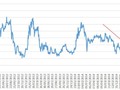

Trong tuần qua, cổ phiếu HAG bất ngờ giảm khá mạnh. Theo thông báo từ HOSE, Hoàng Anh Gia Lai cùng Chủ tịch HĐQT Đoàn Nguyên Đức sẽ thực hiện giao dịch mua tổng cộng 15 triệu cổ phiếu HAG trong thời gian từ 18/5-17/6. Bầu Đức quyết định mua có lẽ là để thực hiện cam kết của mình khi giá cổ phiếu quá thấp. Trong hơn 1 tháng qua, cùng với đà suy giảm của thị trường chung, cổ phiếu HAG đã suy giảm khá mạnh, từ mức 20.700 đồng (ngày 16/4) xuống 17.800 đồng (ngày 13/5).

Trên thực tế, giá cổ phiếu giảm trong giai đoạn thị trường đi xuống là bình thường. Tuy nhiên, mức độ giảm nhanh gần 15% của một cổ phiếu lớn như HAG có lẽ không còn hoàn toàn bình thường.

Trên thực tế, HAGL của bầu Đức đang gặp nhiều áp lực. Thách thức đến từ giá cao su tuột dốc trong thời gian gần đây và sự cạnh tranh gay gắt trong ngành mía đường. Áp lực nợ của HAGL có lẽ không hề nhỏ. Cùng một lúc triển khai rất nhiều đại dự án với vốn đầu tư mỗi dự án lên tới nhiều nghìn tỷ đồng.

Trên báo cáo tài chính cho thấy, công nợ phải thu từ phía khách hàng đang tăng lên, cộng thêm các khoản tạm ứng cho dự án xây dựng sân bay Attapeu tại Lào. Trong năm 2014, lợi nhuận của HAGL tăng đáng kể nhưng điều đáng ngại là dòng tiền từ hoạt động kinh doanh của HAG vẫn liên tục âm.

Các dự án mới của HAGL đang ngốn những khối tiền khổng lồ. Nó cũng đồng nghĩa với việc bầu Đức phải đẩy mạnh đi vay.

Tuy nhiên, sự rớt giá thảm hại của mủ cao su thế giới đang đặt HAGL trước một thách thức mới. Từ mức 5.000 - 6.000 USD/tấn, giá mủ giờ chỉ còn khoảng 1.500 USD. Lĩnh vực chăn nuôi bò có thể cũng sẽ bị ảnh hưởng lớn do sự cạnh tranh ngày càng cao..

Bầu Đức đã đoán trước được sự đi xuống của BĐS, đã thấy trước được triển vọng của nông nghiệp… Tuy nhiên, trước mắt HAGL vẫn còn rất nhiều chông gai bởi kinh doanh nhiều khi cần đến cả sự may mắn. Khi thị trường không thuận, doanh nhân giỏi cũng sẽ khó xoay sở. Nhất là giờ đây HAGL là một doanh nghiệp rất lớn về quy mô, nợ cũng lên tới hàng chục nghìn tỷ đồng. Bài toán quản trị rủi ro có lẽ đã được tính đến nhưng tính đến mức nào mới quan trọng.

Theo VNN