Báo cáo cập nhật mới đây của CTCP Chứng khoán Agribank (Agriseco Research) cho biết, cuộc xung đột giữa Nga và Ukraine đã gây ra nhiều ảnh hưởng đến nền kinh tế thế giới cũng như thị trường chứng khoán toàn cầu.

Theo đó, chỉ số chứng khoán MOEX (Nga) có thời điểm giảm tới 45% do lo ngại diễn biến căng thẳng gia tăng giữa Ukraine và Nga. Còn tại Việt Nam, VN-Index đã giảm 1,2% trong phiên 24/2/2022 sau khi Nga tuyên bố tấn công Ukraine.

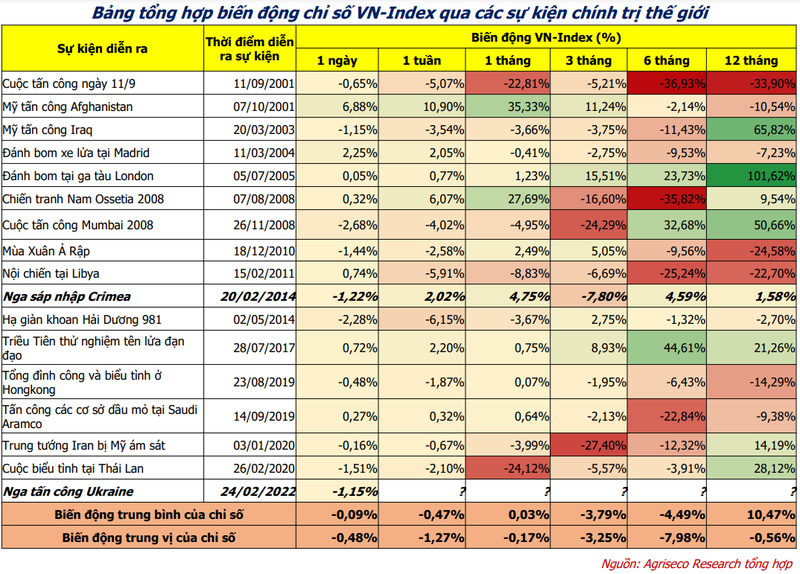

Nhìn lại diễn biến sự kiện Nga sáp nhập bán đảo Crimea vào năm 2014, Agriseco Research nhận thấy thị trường chứng khoán Việt Nam giai đoạn đó trong 1-2 tháng đầu tiên cơ bản không thay đổi nhiều.

Tuy nhiên, các sự kiện chính trị leo thang sau đó cùng khủng hoảng giá dầu thô khiến thị trường bị ảnh hưởng, đặc biệt là nhóm cổ phiếu dầu khí. Dù vậy, một năm sau khi sự kiện xảy ra, VN-Index đã quay trở lại mức đỉnh cũ, với mức tăng 1,58%.

Thông qua các sự kiện trong quá khứ và bối cảnh hiện tại, Agriseco Research đánh giá các sự kiện chính trị lớn sẽ gây ra các tác động về mặt tâm lý trong thời gian ngắn – trung hạn, trong đó ảnh hưởng nặng nhất vào khoảng 3-6 tháng sau.

4 nhóm ngành hưởng lợi từ xung đột Nga - Ukraine

Nhóm phân tích cũng chỉ ra rằng chiến dịch quân sự giữa Nga và Ukraine sẽ có những tác động cả tích cực và tiêu cực đến một số nhóm ngành kinh tế ở Việt Nam. Trong đó, nhóm ngành hưởng lợi đầu tiên là dầu khí.

Cụ thể, giá dầu Brent đã liên tục tăng mạnh và vượt 100 USD/thùng lần đầu tiên sau 7 năm, giá khí tại khu vực châu Âu cũng đã tăng 6% trong phiên 25/2. Nguyên nhân không xuất phát từ đột biến trong nhu cầu mà hoàn toàn do lo ngại về sự gián đoạn nguồn cung năng lượng tại châu Âu và thế giới khi Nga là nước xuất khẩu dầu mỏ lớn thứ hai toàn cầu và cung cấp tới 40% lượng khí đốt cho châu Âu.

Agriseco Research cho rằng diễn biến giá dầu, khí trong thời gian tới sẽ phụ thuộc lớn vào mức độ tình hình xung đột giữa Nga và Ukraine. Vì vậy, công ty chứng khoán này khuyến nghị nhà đầu tư đã giải ngân cổ phiếu trong các phiên trước tiếp tục nắm giữ cổ phiếu dầu khí và theo dõi sát diễn biến địa chính trị để đưa ra những hành động phù hợp. Các cổ phiếu tiềm năng theo đánh giá của nhóm phân tích là PVD, PVS.

|

Đối với nhóm ngành lương thực, chiến tranh leo thang sẽ làm ảnh hưởng đến giá lương thực toàn cầu khi Nga và Ukraine lần lượt là các quốc gia xuất khẩu lúa mỳ lớn thứ nhất và thứ tư thế giới, 2 quốc gia này chiếm khoảng 29% sản lượng xuất khẩu lúa mỳ và 19% sản lượng ngô. Vậy nên chiến tranh sẽ làm ảnh hưởng đến nguồn cung và đẩy giá lương thực toàn cầu tăng cao.

Ở thị trường Việt Nam, các doanh nghiệp xuất khẩu gạo có thể hưởng lợi khi giá gạo cũng sẽ tăng theo giá lương thực thế giới, cùng với đó nhu cầu xuất khẩu sẽ tăng lên để trở thành 1 sản phẩm thay thế cho lúa mỳ hay ngô. Theo Agriseco Research, nhà đầu tư có thể tăng tỷ trọng với cổ phiếu thuộc nhóm ngành lương thực, với mã cổ phiếu tiềm năng là LTG.

Nhóm ngành hưởng lợi thứ ba là hóa chất, phân bón. Hiện nay Nga cung cấp khoảng 23% ammoniac, 17% kali, 14% ure và 10% phốt phát. Vậy nên, nếu chiến tranh tiếp tục leo thang, khối lượng xuất khẩu này sẽ bị ảnh hưởng nghiêm trọng và nhiều khả năng sẽ đẩy giá nhóm hóa chất và phân bón tăng cao.

Diễn biến ở thị trường Việt Nam, các cổ phiếu phân bón cũng đã tăng điểm tích cực phản ánh phần nào kỳ vọng đó. Giá phân bón trên thị trường thế giới và Việt Nam vẫn chưa có sự tăng giá tương ứng, trong khi giá nguyên liệu đầu vào như dầu khí hay than đã tăng mạnh.

Điều này cho thấy giá phân bón trong thời gian sắp tới nhiều khả năng sẽ có sự điều chỉnh tăng giá, tạo động lực cho nhóm ngành phân bón trên thị trường. Theo đó, Agriseco Research khuyến nghị nhà đầu tư cần theo dõi diễn biến giá phân bón thế giới cũng như Việt Nam và có thể gia tăng tỷ trọng ở nhóm này, với một số mã cổ phiếu tiềm năng là DPM, DCM, DGC.

Cùng quan điểm tích cực đối với nhóm ngành dầu khí và phân bón, báo cáo phân tích mới đây của CTCP Chứng khoán BIDV (BSC) còn chỉ ra một nhóm ngành khác hưởng lợi từ cuộc xung đột Nga – Ukraine, đó là ngành thép.

Theo BSC, Nga đang xếp thứ 2 về xuất khẩu thép vào EU (sau Thổ Nhĩ Kỳ), chiếm tỷ trọng khoảng 14,1% đối với thép dẹt và 19% đối với thép dài. Nếu lượng xuất khẩu này bị cắt giảm do cấm vận thì sẽ tạo cơ hội cho các nhà xuất khẩu khác vào thị trường này.

BSC có quan điểm khả quan đối với cổ phiếu của các công ty xuất khẩu thép lớn, đặc biệt là nhóm tôn mạ có xuất khẩu vào EU như NKG, HSG, do có thể hưởng lợi nếu EU cắt giảm nhập khẩu thép từ Nga và Belarus, Ukraine không duy trì sản xuất được do chiến tranh./.