Những ngày cuối năm 2023, Uỷ ban Chứng khoán Nhà nước (UBCKNN) đã ban hành công văn yêu cầu các CTCK chấn chỉnh hoạt động nhằm đảm bảo tuân thủ nghiêm các quy định pháp luật liên quan đến lĩnh vực chứng khoán và tổ chức tín dụng, đặc biệt là không thực hiện bất kỳ hành vi nào có thể khiến nhà đầu tư nghĩ rằng CTCK có chức năng nhận tiền gửi như ngân hàng thương mại (NHTM).

Tuy nhiên, trong thực tế vận hành, thị trường tài chính luôn vận động theo hướng linh hoạt để thích ứng với nhu cầu và áp lực tối ưu hóa lợi nhuận.

Do đó, dù các sản phẩm mang tính chất "tiền gửi" bị cấm triển khai trực tiếp, nhiều CTCK đã nhanh chóng chuyển hướng sang việc phân phối các sản phẩm tài chính khác có cấu trúc tương tự về mặt chức năng nhưng mang hình thức pháp lý hoàn toàn khác biệt.

Sự dịch chuyển của các CTCK sang các hình thức huy động vốn gián tiếp không diễn ra một cách rầm rộ nhưng lại âm thầm và hiệu quả.

Trên các nền tảng giao dịch điện tử, ngày càng xuất hiện nhiều sản phẩm mới mang tên gọi như "kênh đầu tư linh hoạt", "giải pháp quản lý dòng tiền" hay "đầu tư qua đêm", đi kèm với cam kết lợi suất dao động trong khoảng từ 4 đến 6% theo các kỳ hạn, với mức lãi suất hấp dẫn hơn các sản phẩm tiền gửi cùng kỳ hạn của ngân hàng.

Mặc dù không còn gắn tên gọi "tiết kiệm" như trước, những sản phẩm này về bản chất vẫn giữ nguyên chức năng cốt lõi là tiếp nhận dòng tiền tạm thời từ nhà đầu tư và chi trả một mức lợi tức định sẵn.

Tuy nhiên, ẩn sau mô hình tưởng chừng hai bên cùng có lợi đó là những quan ngại về mức độ minh bạch của sản phẩm, khả năng kiểm soát dòng vốn và tính an toàn hệ thống khi quy mô các hoạt động tài chính dưới dạng này tiếp tục gia tăng trong khi khung pháp lý lại chưa theo kịp.

Bản chất hoạt động huy động tiền tại công ty chứng khoán

Trong nhiều thập niên, hệ thống NHTM đóng vai trò trung tâm trong việc tạo lập tiền tệ thông qua hoạt động tín dụng. Ngân hàng Nhà nước (NHNN) trao quyền kiểm soát khối lượng tiền cung ứng bằng cách huy động nguồn vốn nhàn rỗi từ công chúng và cho vay lại với cơ chế dự trữ bắt buộc, giám sát thanh khoản và bảo đảm an toàn hệ thống tài chính.

Đây là một chu trình khép kín và chịu sự điều phối chặt chẽ từ NHNN nhằm duy trì ổn định kinh tế vĩ mô. Ngoài ra, việc độc quyền trong chức năng huy động vốn và tạo tiền thông qua hệ thống ngân hàng còn giúp Chính phủ có khả năng điều tiết và định hướng dòng vốn tín dụng vào các lĩnh vực ưu tiên để thúc đẩy tăng trưởng kinh tế bền vững.

Chính vì thế, nếu để cho các định chế tài chính phi ngân hàng như CTCK, thực hiện hành vi tương tự mà không nằm trong khuôn khổ kiểm soát chặt chẽ, hệ thống sẽ đối mặt với nguy cơ mất kiểm soát dòng vốn, dẫn tới ảnh hưởng trong việc thực thi chính sách tiền tệ của NHNN.

Chính vì vậy, quy định cấm không chỉ đơn thuần giới hạn quyền hoạt động của CTCK mà là biện pháp bảo vệ tính nhất quán và an toàn của toàn bộ hệ thống tài chính quốc gia.

Tuy nhiên, dưới góc nhìn thị trường, dòng tiền nhàn rỗi của nhà đầu tư lại là một nguồn lực cực kỳ quan trọng đối với CTCK, đặc biệt trong những giai đoạn mà thị trường thiếu sức hấp dẫn.

Điển hình giai đoạn 2022-2023, khi NHNN liên tục duy trì mặt bằng lãi suất ở mức thấp để hỗ trợ phục hồi kinh tế, các CTCK càng có động lực đẩy mạnh các sản phẩm tài chính thay thế nhằm thu hút dòng tiền nhàn rỗi, sau đó sử dụng cho hoạt động cho vay ký quỹ, một mảng có biên lợi nhuận cao và ít rủi ro hơn so với hoạt động đầu tư tự doanh.

Nhiều sản phẩm từng thu hút sự quan tâm như D-money của VNDirect, iSave của TCBS hay Money Market của VPS, dù sau đó phải dừng lại do cảnh báo từ cơ quan quản lý, nhưng thực tế, một số nền tảng giao dịch vẫn duy trì các khu vực sản phẩm tương tự với mức lãi suất cao hơn đáng kể so với ngân hàng, đi kèm với những lựa chọn đa dạng về kỳ hạn từ qua đêm, theo tuần, đến theo tháng, với mức lãi suất có thể lên đến 7% mỗi năm tùy từng giai đoạn.

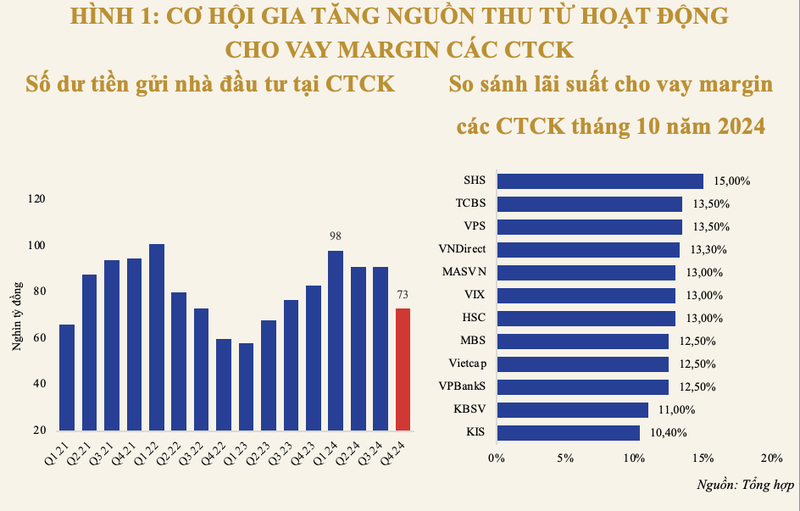

Theo số liệu thống kê, lượng tiền gửi của nhà đầu tư tại các CTCK gia tăng đáng kể từ quý II/2023 và đạt đỉnh vào quý I/2024, với tổng quy mô lên đến 98 nghìn tỷ đồng.

Mức huy động lãi suất phổ biến từ 3 đến 7%, trong khi mức lãi suất cho vay margin của các CTCK dao động từ 10% đến 14% (theo số liệu từ báo cáo tài chính của các công ty chứng khoán niêm yết năm 2024), tạo nên một mức chênh lệch lãi suất hấp dẫn từ 5 đến 7% đối với các CTCK.

Đây là con số rất đáng kể trong bối cảnh doanh thu từ mảng môi giới chứng khoán đang ngày càng suy giảm trước xu hướng Zero-fee bắt đầu thấm sâu vào ngành. Khả năng xoay vòng vốn nhanh chóng giữa tiền gửi và đẩy mạnh cho margin tạo ra hiệu quả vận hành vượt trội, giúp tăng doanh thu, tối ưu hóa sử dụng vốn và duy trì năng lực cạnh tranh về thị phần.

Nhưng nếu theo dõi diễn biến gần đây đang cho thấy một xu hướng đảo chiều khi lượng tiền gửi của nhà đầu tư tại các CTCK đã giảm ba quý liên tiếp, xuống còn hơn 73.500 tỷ đồng vào quý gần nhất, mức thấp nhất trong vòng sáu quý trở lại đây.

Sự sụt giảm này phản ánh khá rõ ràng tâm lý thận trọng của nhà đầu tư khi thị trường chứng khoán biến động mạnh và không hình thành xu hướng rõ ràng trong năm 2024.

Phần lớn nhà đầu tư không thu được lợi nhuận trong giai đoạn này và có xu hướng dịch chuyển dòng tiền sang các kênh đầu tư khác như vàng, tiền số hay bất động sản.

Đồng thời, sự nổi lên của các quỹ đầu tư chuyên nghiệp với mức sinh lời vượt trội trong hai năm qua cũng là một yếu tố khiến lượng lớn tiền rút khỏi tài khoản tại CTCK để chuyển sang đầu tư vào chứng chỉ quỹ.

Những hình thức thay thế và điều nhà đầu tư cần lưu ý

Sau khi bị cấm triển khai trực tiếp hoạt động huy động tiền gửi từ nhà đầu tư, nhiều CTCK đã chuyển hướng sang phân phối các sản phẩm đầu tư ngắn hạn do các tổ chức tài chính độc lập phát hành, phổ biến nhất là các công ty quản lý quỹ hoặc các đơn vị fintech để tối ưu các danh mục sản phẩm cung cấp cho khách hàng bên cạnh các sản phẩm truyền thống.

Tuy nhiên, không phải CTCK nào cũng dừng lại ở vai trò phân phối. Để giữ lại phần lợi nhuận hấp dẫn từ chênh lệch lãi suất mà không vi phạm quy định, nhiều công ty đã âm thầm thành lập các pháp nhân liên kết dưới dạng công ty quản lý quỹ hoặc fintech, thường là các đơn vị có mối liên hệ sở hữu hoặc kiểm soát lỏng lẻo nhưng vẫn mang tính "người nhà".

Nhờ cấu trúc này, CTCK có thể đẩy dòng vốn từ nhà đầu tư sang công ty liên kết, sau đó quay trở lại chính họ dưới hình thức nguồn huy động tài trợ hoạt động margin. Cơ chế này cho phép họ duy trì những lợi thế từ việc tiếp cận được lượng tiền hàng chục nghìn tỷ nhàn rỗi trên các tài khoản.

Nhưng chính điều đó lại làm mờ ranh giới giữa hợp pháp trên giấy tờ và lách luật trong bản chất vận hành. Đáng lo ngại hơn, phần lớn các sản phẩm này không nằm trong phạm vi bảo hiểm tiền gửi, cũng không có cơ chế bảo lãnh vốn, khiến nhà đầu tư đối diện rủi ro nếu xảy ra sự cố.

Dưới góc nhìn pháp lý, đây được coi là các khoản đầu tư, tuy nhiên xét về bản chất vận hành, chúng gần như không khác gì một dạng tiền gửi tiết kiệm, nhà đầu tư vẫn gửi tiền, vẫn nhận lãi định kỳ, vẫn có quyền rút vốn bất cứ lúc nào, trong khi CTCK giữ vai trò phân phối, hỗ trợ giao dịch và cung cấp thông tin.

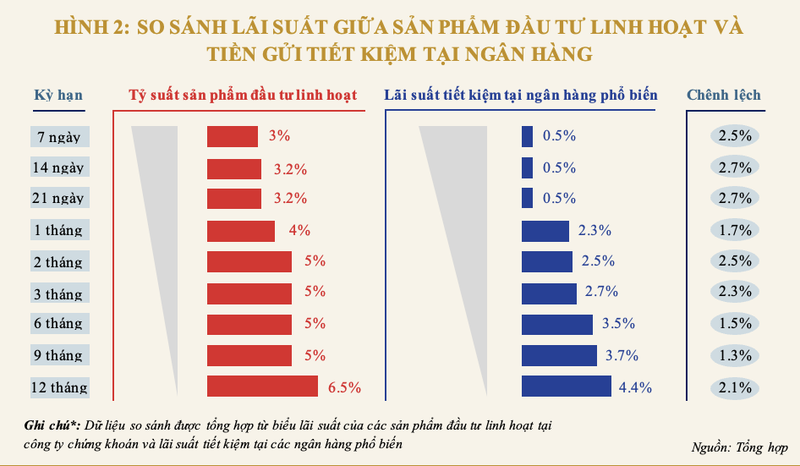

Hình bên dưới minh họa sự chênh lệch lãi suất giữa sản phẩm đầu tư linh hoạt và hình thức gửi tiết kiệm theo các kỳ hạn tại ngân hàng phổ biến. Ở kỳ hạn ngắn 7 ngày, sản phẩm đầu tư linh hoạt mang lại mức lãi suất 3%, cao hơn đáng kể so với mức 0,5% của gửi tiết kiệm, tạo ra chênh lệch tới 2,5%.

Tại các kỳ hạn thông dụng như 1 tháng và 3 tháng, mức chênh lệch lợi suất tiếp tục duy trì ở mức cao, lần lượt là 1,7% và 2,3%. Đáng chú ý, ngay cả ở kỳ hạn 12 tháng, sản phẩm đầu tư linh hoạt vẫn giữ mức sinh lời 6,5% so với 4,4% từ hình thức gửi tiết kiệm, cho thấy sự vượt trội rõ rệt về lợi suất ở tất cả các kỳ hạn của sản phẩm từ các công ty chứng khoán, một mức chênh lệch đủ lớn để hấp dẫn nhà đầu tư.

Giữa một thị trường tài chính ngày càng linh hoạt, năng động và sáng tạo, việc các CTCK tìm cách để tiếp cận dòng tiền nhàn rỗi của nhà đầu tư là điều dễ hiểu. Thực tế thì nguồn vốn huy động của các CTCK hiện tại vẫn chủ yếu tập trung vào tiền chờ giao dịch trên các tài khoản chứng khoán, chứ không phải những người có tiền nhàn rỗi ở ngoài, do đó tính rủi ro cạnh tranh với các sản phẩm huy động tiền gửi của ngân hàng là không lớn.

Tuy nhiên, dù dưới hình thức nào, bản chất của các hoạt động "tiền gửi trá hình" vẫn đang tồn tại, được đóng gói lại trong những lớp vỏ mới. Cuối cùng, người đóng vai trò quyết định vẫn là nhà đầu tư, những người cần phải hiểu rõ sản phẩm mình tham gia, đánh giá đầy đủ mức độ rủi ro và lợi suất thực tế, để từ đó có lựa chọn phù hợp với mục tiêu tài chính cá nhân.

Như VietTimes thông tin tại bài trước, trên app SSI Iboard Pro của Công ty Chứng khoán SSI triển khai sản phẩm S-CASH kỳ hạn và S-CASH tự động hàng ngày, được quảng cáo giúp khách hàng tối ưu tiền nhàn rỗi thông qua cho vay linh hoạt với đối tác.

S-CASH đem lại mức lãi suất hấp dẫn hơn gửi tiết kiệm cho nhà đầu tư, được tính theo ngày và có tính linh hoạt cao với khả năng rút vốn tuỳ ý.

Tuy nhiên, một nhân viên tư vấn tại phòng giao dịch SSI tại Hà Nội thừa nhận do CTCK không được huy động tiền gửi của nhà đầu tư nên phải “lách luật”, “né” bằng cách thiết kế các sản phẩm dịch vụ với tên gọi khác nhau như “Saving, Cash” với mục đích giúp khách hàng tối đa hoá lợi nhuận trên số tiền trong tài khoản trong thời gian chưa sử dụng nhưng vẫn có thể sử dụng số tiền này ngay khi có cơ hội đầu tư chứng khoán.

“Bởi vậy, đây là dạng hợp đồng vay chứ không phải hợp đồng gửi tiết kiệm, song bản chất không khác gì khoản gửi tiết kiệm cả”, nhân viên này nói và nhấn mạnh “giấy tờ chỉ là thủ tục”.