Sau vụ vỡ nợ trái phiếu của Gangwon Jungdo Development (GJD) – nhà phát triển công viên giải trí Legoland, Chính phủ Hàn Quốc đã nhanh chóng công bố kế hoạch mở rộng tài trợ cho các chương trình thanh khoản lên tới 50.000 tỉ won (tương đương 35 tỉ USD).

Theo đó, một 'quỹ bình ổn thị trường trái phiếu' trị giá 1.600 tỉ won (1,1 tỉ USD) đã được kích hoạt. Tuy vậy, nó có phần khiêm tốn nếu xét về quy mô so với các gói khác trong chương trình 'giải cứu'.

Chính phủ Hàn Quốc tuyên bố sẽ nới mức trần cho các chương trình mua trái phiếu doanh nghiệp của các ngân hàng cũng được nâng lên 16.000 tỉ won, từ mức 8.000 tỉ won hiện tại.

Đồng thời, các công cụ vay nợ ngắn hạn (vd: thương phiếu) cũng sẽ được mua như một phần của chương trình thanh khoản. Trong khi đó, các ngân hàng sẽ bắt đầu góp 3.000 tỉ won vào một quỹ để bình ổn thị trường tín dụng.

Quỹ bình ổn có lẽ là khái niệm không còn quá xa lạ với giới tài chính Hàn Quốc. Quốc gia này từng kích hoạt một quỹ bình ổn thị trường trái phiếu trị giá 10.000 tỉ won khi khủng hoảng kinh tế toàn cầu xảy ra vào năm 2008.

“Các nhà hoạch định chính sách có rất ít lựa chọn ngoài việc tiếp tục cung cấp thanh khoản và củng cố niềm tin trước khi tâm lý nhà đầu tư ổn định trở lại", Hong Sung Guk – một nhà lập pháp Hàn Quốc, nói với Bloomberg.

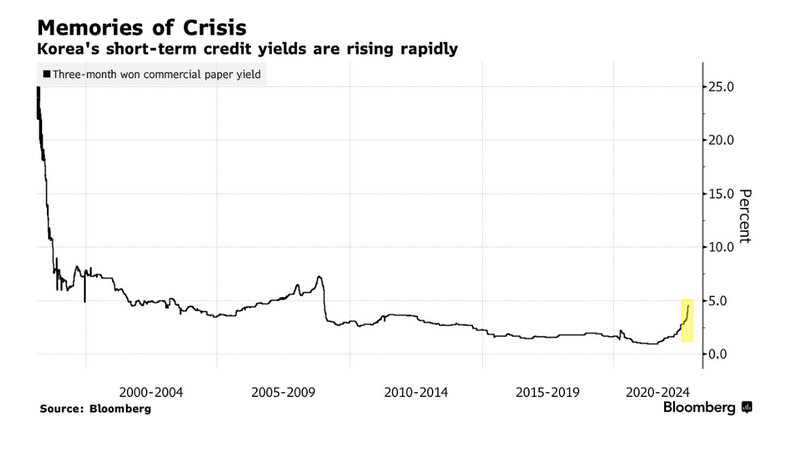

Ở Hàn Quốc, các nhà hoạch định chính sách chịu nhiều áp lực phải đưa ra những phản ứng nhanh chóng. Những ký ức về một loạt cuộc khủng hoảng tài chính xảy ra ở nước này trong những thập kỷ gần đây vẫn còn nguyên vẹn, gây thiệt hại nặng nề về kinh tế và gây ra bất ổn chính trị.

Các quỹ bình ổn thường được giới chức Hàn Quốc kích hoạt để giải quyết tình trạng suy kiệt tín dụng (credit crunch) ở những cuộc khủng hoảng như vậy.

|

Biện pháp can thiệp của Chính phủ Hàn Quốc được cho là có phần tương đồng với những biện pháp trước đó của Chính phủ Trung Quốc. Tháng 9/2022, Bộ Chính trị nước này đã thông qua một quỹ trị giá 200 tỉ NDT (28 tỉ USD) để ứng phó với cuộc khủng hoảng thanh khoản của ngành bất động sản.

Quỹ này không phải nhằm kích thích thị trường bất động sản hoặc giải cứu các nhà phát triển dự án đã mở bán hoặc bị đình hoãn do khó khăn của nhà thầu mà để ngăn cuộc khủng hoảng từ thị trường địa ốc lan sang lĩnh vực ngân hàng, tờ Caixin nhấn mạnh.

Song, nó vẫn được xem như sự hậu thuẫn của Chính phủ Trung Quốc cho các nhà phát triển bất động sản của quốc gia này phát hành trái phiếu để đảm bảo thanh khoản.

Có thể thấy, các quỹ bình ổn ở Trung Quốc và Hàn Quốc được sử dụng trong một chương trình hỗ trợ tổng thể, chủ yếu nhằm mục đích hỗ trợ thanh khoản trong lúc chờ đợi thị trường bình ổn và quan trọng hơn cả, là chờ đợi niềm tin của nhà đầu tư quay trở lại (trong dài hạn).

Tại Việt Nam, những sự việc trên thị trường trái phiếu liên quan tới Tân Hoàng Minh, Vạn Thịnh Phát đã lan rộng tới nhiều doanh nghiệp khác, khiến nhà đầu tư lo ngại, không dám mua, thậm chí bán lại trái phiếu, dù là trái phiếu của doanh nghiệp vững mạnh. Hay nói cách khác là 'hiệu ứng sụt giảm niềm tin'.

Hệ quả của nó là một sự đứt gãy thanh khoản trên thị trường tài chính khiến doanh nghiệp rơi vào tình trạng 'đói vốn'. Nếu thiếu các giải pháp ứng xử phù hợp, doanh nghiệp sẽ còn loay hoay trong bế tắc, thay vì vượt lên suy thoái kinh tế đang diễn biến trên toàn cầu./.

Nguồn tham khảo: Bloomberg, Reuters, Caixin.

Hàn Quốc đối mặt với khủng hoảng trái phiếu doanh nghiệp

Xử lý chủ động, phù hợp với trái phiếu doanh nghiệp đáo hạn trong quý IV/2022 và năm 2023

FiinGroup: Rủi ro vỡ nợ trái phiếu rất thấp