Các yếu tố tốt xấu đan xen

PVD là doanh nghiệp duy nhất hoạt động trong lĩnh vực khoan dầu khí của PVN, chú trọng vào thăm dò và khai thác. Vì vậy, PVD có lợi thế rất lớn đối với các dự án của PVN.

PVD không quá tốt như GAS nhưng lại không quá tệ như PVX. Dù nó không phải là cổ phiếu đầu tư giá trị nhưng cũng không đến mức đầu cơ hoàn toàn. Trong nhận thức của giới đầu tư Việt Nam, doanh nghiệp này là một trường hợp đâu đó nằm ở giữa hai khái niệm tốt và xấu. Nó giống như "miếng gân gà", ăn thì rất dai không nuốt được nhưng vứt đi thì lại tiếc (điển tích về gân gà trong Tam Quốc Diễn Nghĩa).

Mảng dịch vụ khoan đóng góp lớn nhất vào cơ cấu doanh thu của PVD. Tuy nhiên, đây cũng là mảng duy nhất có lợi nhuận sau thuế âm của doanh nghiệp. Đây là một trong những điều khiến cho nhiều nhà đầu tư phân vân khi quyết định mua hay không mua cổ phiếu PVD.

|

|

Nguồn: BCTN của PVD

|

Các giàn khoan của PVD bao gồm 3 loại chính là giàn khoan tự nâng (giàn khoan biển Jack-up), giàn khoan nước sâu (TAD) và giàn khoan đất liền.

Theo kế hoạch, trong quý 3/2019, toàn bộ 4 giàn khoan tự nâng thuộc sở hữu của PVD đều sẽ phục vụ các chiến dịch khoan của khách hàng tại Malaysia. Do đó, PVD sẽ thiếu giàn khoan để phục vụ cho nhu cầu khoan trong nước. Với hợp đồng vừa ký kết, PVD đã thuê lại giàn khoan HAKURYU-11 của tập đoàn Japan Drilling (JDC). Đây là giàn khoan tự nâng thuộc thế hệ giàn khoan hiện đại, phiên bản Super B Class, do Keppel FELS Singapore sản xuất năm 2013.

Riêng giàn PV Drilling V thì hiện đang tạm ngừng hoạt động và nằm bờ tại PV Shipyard. Hiện có thông tin PVD đang đàm phán cho thuê ở Brunei.

|

|

Nguồn: PVD và PVN

|

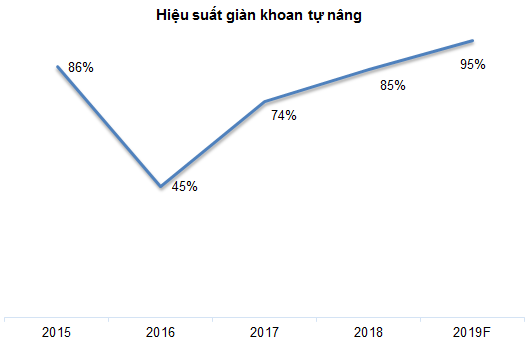

Đợt lao dốc của giá dầu từ giữa năm 2014 đến đầu năm 2016 đã khiến giá cho thuê giàn khoan sụt giảm và hiệu suất giàn khoan cũng theo đó mà đi xuống.

Tuy vậy, trong những năm gần đây, hiệu suất sử dụng giàn khoan tự nâng của PVD đã hồi phục mạnh trở lại. Theo kế hoạch dự kiến năm 2019, hiệu suất các giàn khoan này sẽ đạt mức 95%.

|

Nhà đầu tư cần chú ý tính chu kỳ thua lỗ hay lặp lại tại quý 1 và quý 2 trong các năm gần đây. Chính điều này đã khiến cho nhiều nhà đầu tư chờ đợi kết quả kinh doanh của quý 2/2019 trước khi có quyết định cuối cùng.

Giá dầu đang biến động mạnh

Giá dầu luôn là yếu tố cốt lõi dùng để quyết định xu hướng của nhóm cổ phiếu dầu khí nói chung và PVD nói riêng. Vì vậy, thông qua việc quan sát giá dầu (trong trường hợp này là WTI), chúng ta có thể dự đoán được triển vọng của PVD.

Giai đoạn tháng 07/2014 đến tháng 12/2014 là điển hình cho việc giá dầu báo trước đợt sụt giảm thảm hại của giá cổ phiếu PVD.

Từ đầu tháng 07/2014 đến giữa tháng 10/2014, WTI (đường màu xanh) giảm từ 105 xuống 84 (giảm 20%) trong khi giá PVD (đường màu đỏ) vẫn tăng từ 57,500 lên 72,500 trong giai đoạn này (tăng 26%). Đây là tín hiệu báo trước khả năng có sụt giảm sâu của cổ phiếu PVD trong những tháng tới.

Đến cuối tháng 11/2014, giá PVD chính thức giảm mạnh và mất hơn 30% giá trị chỉ trong vòng một tháng sau đó.

|

|

Nguồn: TradingView

|

Chiến lược đầu tư trong thời gian tới

Giá đã phá vỡ middle của Bollger Bands và SMA 50 ngày. Điều này cho thấy xu hướng tăng trưởng có thể bị đảo ngược.

Chỉ báo MACD đã cho tín hiệu bán trở lại và có thể phá vỡ ngưỡng 0 trong thời gian tới. Mặc dù khối lượng giao dịch ở mức khá cao nhưng sự trồi sụt thất thường của yếu tố này cũng khiến giới đầu tư cảm thấy lo ngại.

Bên cạnh đó, giá dầu cũng đang đi xuống liên tục với tốc độ nhanh. Giá dầu WTI đã giảm hơn 15% chỉ trong vòng chưa đầy một tháng. Nếu quá trình này vẫn tiếp tục trong những tháng tới thì cổ phiếu PVD sẽ khó có thể đảo chiều trong ngắn hạn.

Việc bắt đáy PVD có thể được tiến hành khi giá về vùng 13,500-16,000.

|

|

Nguồn: VietstockUpdater

|