Tính đến 31/12/2014, vốn điều lệ của DongABank là 5.000 tỷ đồng, tổng dư nợ cho vay đạt 51.849 tỷ đồng, tổng huy động đạt 77.417 tỷ đồng.

Nhìn vào kết quả báo cáo tài chính từ năm 2011 đến 2014, tổng tài sản của DongABank liên tục tăng trưởng, năm 2011 là 64.738 tỷ đồng, năm 2012 là 69.278 tỷ đồng, năm 2013 là 74.919 tỷ đồng và năm 2014 đạt 87.108 tỷ đồng.

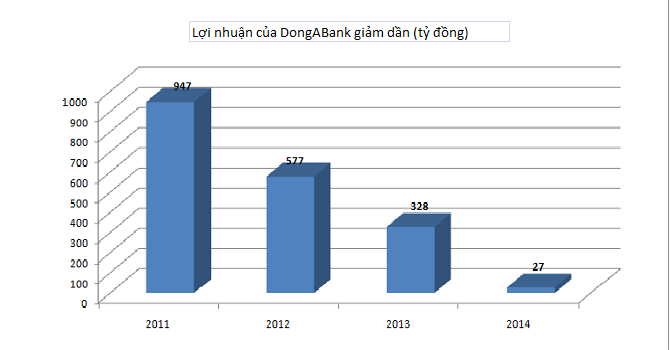

Tuy nhiên, kết quả hoạt động kinh doanh của DongABank lại đi lùi. Lợi nhuận sau thuế giảm chóng mặt với mức độ giảm 60%-80%/năm. Năm 2011, lãi ròng vẫn ở mức 947 tỷ đồng, sụt giảm nhanh chóng năm 2012 còn 577 tỷ đồng, năm 2013 lãi ròng giảm tiếp xuống mức 328 tỷ đồng và năm 2014 giảm mạnh còn khoảng 27 tỷ đồng.

Trong khi đó, chi phí dự phòng rủi ro tín dụng tăng cao, cao nhất là năm 2012 lên tới 631 tỷ đồng so với 296 tỷ đồng năm 2011 và liên tục ở mức 558 tỷ đồng năm 2013 và năm 2014 là 566 tỷ đồng.

Về các khoản đầu tư, trong 3 năm DongABank đều lỗ thuần từ mua bán chứng khoán kinh doanh, năm 2011 lỗ 27 tỷ đồng, năm 2012 lỗ 58 tỷ đồng, năm 2013 lỗ 15 tỷ đồng, riêng năm 2014 lãi trở lại ở mức 52 tỷ đồng.

Hoạt động góp vốn mua cổ phần cũng rơi vào tình trạng lỗ liên tiếp trong 2 năm 2013 lỗ 82 tỷ đồng và 2014 lỗ 20 tỷ đồng. Hai năm trước vẫn lãi ở mức 19 tỷ đồng năm 2012 và 26 tỷ đồng năm 2011.

Hoạt động đầu tư không như kỳ vọng đã góp phần làm giảm lợi nhuận của DongABank trong những năm gần đây.

Về hoạt động cho vay, tỷ lệ cho vay lĩnh vực xây dựng của DongABank trong 3 năm từ 2011-2013 luôn chiếm ở mức cao tới 25% trong tổng dư nợ.

Đặc biệt, cho vay kinh doanh bất động sản cũng tăng vọt trong năm 2013 khi tăng ở mức gần 7,8% (dư nợ hơn 4.000 tỷ đồng), trong khi 2 năm 2011 và 2012 chỉ ở mức 2,3% và 1,7% tổng dư nợ, ở mức 800-1.000 tỷ đồng.

Xây dựng và bất động sản trong những năm 2011-2013 trong tình trạng khó khăn, lãi suất bùng nổ năm 2011-2012 với mức lãi suất cho vay có thời điểm lên tới 24% - 26%/năm cũng là lý do đẩy nợ xấu của DongABank tăng cao (báo cáo tài chính năm 2012 của DongABank).

Trong 2 năm 2012-2013, nợ xấu của DongABank lên tới gần 4% tổng dư nợ, trong đó nợ có khả năng mất vốn chiếm 30%-33% nợ xấu, trong khi nợ xấu năm 2011 chỉ ở mức 1,69%.

Riêng quý III/2014, nợ quá hạn cũng tăng khoảng 1.200 tỷ đồng, từ mức 5.710 tỷ đồng thời điểm đầu kỳ lên mức 6.945 tỷ đồng cuối kỳ. Thu nhập từ lãi thuần quý III giảm mạnh gần 3 lần, còn 237 tỷ đồng so với cùng kỳ năm 2013 là 668 tỷ đồng khiến DongABank lỗ quý III khoảng 76 tỷ đồng.

Trong khi tính cả 3 quý đầu năm 2014, DongABank vẫn còn lãi 149 tỷ đồng. Như vậy, kết quả kinh doanh quý IV/2014 phải lỗ để kéo giảm lợi nhuận cả năm 2014 còn 27 tỷ đồng.

Như vậy, hoạt động kinh doanh trong những năm 2011-2014 của DongABank không khả quan, lợi nhuận suy giảm theo từng năm, trong khi tổng tài sản tăng đã đặt nhiều dấu hỏi cho cơ quan thanh tra ngân hàng Nhà nước.

Liệu DongABank có bị mua với giá 0 đồng khi rơi vào tình trạng bị kiểm soát đặc biệt, nhân sự cấp cao chủ chốt bị miễn nhiệm?

Theo Điều 146, Luật Các Tổ chức tín dụng năm 2010 sửa đổi, bổ sung, quy định tổ chức tín dụng (ngân hàng) bị đặt vào tình trạng kiểm soát đặc biệt khi mất khả năng chi trả; số lỗ lũy kế lớn hơn 50% giá trị thực của vốn điều lệ và các quỹ dự trữ; 2 năm liên tiếp bị xếp loại yếu kém của ngân hàng Nhà nước; không duy trì được tỷ lệ an toàn vốn tối thiểu (CAR) 9% trong 1 năm liên tục hoặc dưới 4% trong 6 tháng liên tục.

Luật này cũng cho biết, ngân hàng thương mại thoát khỏi tình trạng kiểm soát đặc biệt khi hoạt động trở lại bình thường; được sáp nhập, hợp nhất vào ngân hàng khác hoặc không khôi phục được khả năng thanh toán.

Theo Bizlive