CTCP Tập đoàn Masan (Mã CK: MSN) cho biết đã chi 110 triệu USD để mua thêm 31% cổ phần Phúc Long để trở thành cổ đông chi phối, với tỉ lệ sở hữu 51%.

Khoản đầu tư được thực hiện vào tháng 1/2022 đã nâng định giá của chuỗi cửa hàng trà và cà phê lên mức 355 triệu USD (tương đương 8.100 tỉ đồng), tương ứng với mức P/E đạt xấp xỉ 15x. Đồng nghĩa, tập đoàn của tỷ phú Nguyễn Đăng Quang ước tính lợi nhuận của Phúc Long sẽ đạt khoảng 500 tỉ đồng, với doanh thu dự kiến sẽ đạt từ 2.500 – 3.000 tỉ đồng trong năm 2022.

“Đây có thể là con số gây choáng ngợp đối với các doanh nghiệp F&B. Ngay cả với Highlands Coffee, chuỗi cà phê lớn nhất Việt Nam kể cả về quy mô, doanh thu và lợi nhuận trong năm đỉnh cao cũng chỉ lãi khoảng 100 tỉ đồng sau thuế”, một tờ báo viết.

Nhưng đó là một Phúc Long có sự đồng hành của MSN, được tập đoàn tiêu dùng hàng đầu Việt Nam thừa nhận đã thể hiện ‘sức mạnh cộng hưởng mạnh mẽ’ với chiến lược Point of Life.

Khả năng tỷ lệ sở hữu thực sự của nhóm Masan tại Phúc Long không chỉ dừng lại ở mức 51%. Con số công bố có lẽ được cấu trúc theo lộ trình. Nhiều tháng trước, một số nguồn tin đã phong thanh về "deal khủng" Phúc Long, với mức định giá 400 triệu USD.

Phúc Long có gì?

Chưa cần đến hiệu ứng cộng hưởng với nền tảng hệ sinh thái của Masan, bản thân Phúc Long đã là một "kèo thơm" - theo một nhà phân tích. Trước hết là dư địa thị trường.

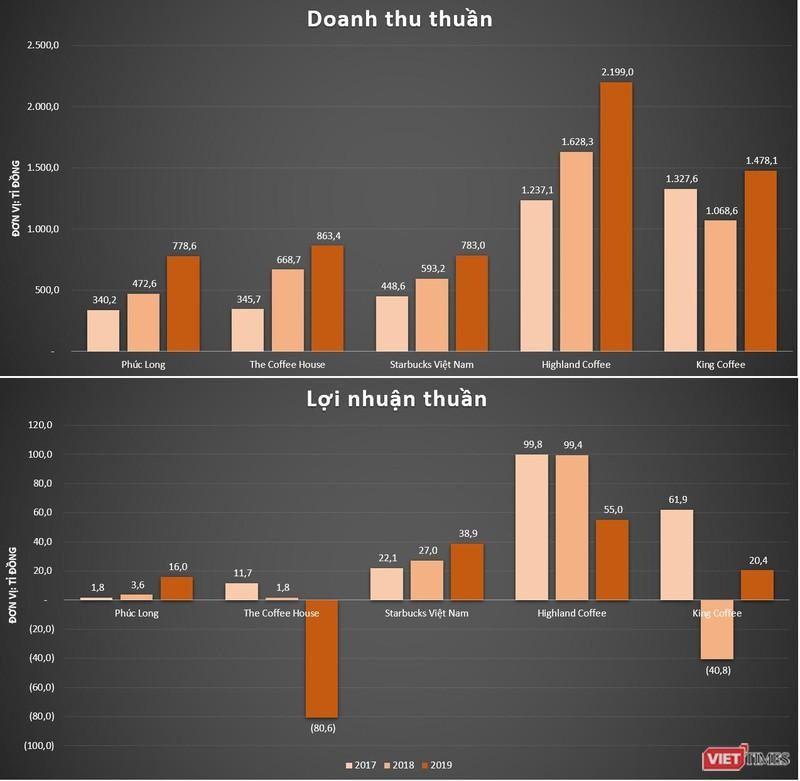

Theo báo cáo được Euromonitor công bố vào năm 2020, thị trường chuỗi cà phê và trà tại Việt Nam có quy mô lên tới 1 tỉ USD mỗi năm. Tuy vậy, các chuỗi Highlands, The Coffee House, Starbucks, Trung Nguyên Legend, hay Phúc Long, mới chỉ chiếm khoảng 25% thị phần.

Trước đại dịch Covid-19, dữ liệu của VietTimes cho thấy, các chuỗi đồ uống kể trên đều ghi nhận mức tăng trưởng doanh thu đáng nể. Riêng Phúc Long, trong giai đoạn 2018 – 2019, có tốc độ tăng trưởng doanh thu ấn tượng bậc nhất, lên tới 64,7%.

Tuy doanh thu tăng trưởng, song lợi nhuận của các chuỗi đồ uống này rất khiêm tốn, thậm chí thua lỗ. Nguyên nhân chủ yếu do gánh nặng từ chi phí thuê mặt bằng - một trong những chi phí rất đáng kể trong tổng chi phí của một doanh nghiệp F&B, hơn cả chi phí liên quan tới nhân lực, theo Savills Việt Nam.

|

Năm ngoái, khi nguồn thu suy giảm do dịch Covid-19, Starbucks, Trung Nguyên hay The Coffee House đã buộc phải rút khỏi các điểm bán đắc địa, còn Highlands Coffee thậm chí còn gia nhập phong trào đẩy xe xuống đường bán cà phê.

Trong khi các chuỗi đồ uống khác còn đang xoay sở với chi phí thuê mặt bằng, việc ‘chung nhà’ với chuỗi WinMart không những Phúc Long giảm được đáng kể chi phí thuê mặt bằng mà còn đẩy nhanh độ phủ của mình.

Được biết, sau gần 1 năm hợp tác với MSN, Phúc Long đã nâng số lượng kiosk của chuỗi ở bên trong các siêu thị WinMart đã tăng lên con số 624 cửa hàng.

Phép tính của Masan

Từ những thử nghiệm ban đầu tại thành phố Thủ Đức, kiosk Phúc Long chỉ mất ít tháng để đem lại sự khác biệt cho kết quả kinh doanh của VinCommerce (nay là WinCommerce) – chủ sở hữu chuỗi VinMart/VinMart+ (nay là WinMart/WinMart+).

Trong một tài liệu công bố vào cuối tháng 7/2021, MSN cho hay các kiosk Phúc Long đi vào hoạt động đang góp thêm 5 triệu đồng vào doanh thu cửa hàng WinMart+, giúp cải thiện biên EBITDA lên gần 4%. Đáng chú ý, báo cáo của MSN cũng chỉ ra, doanh thu cần thiết để đạt điểm hòa vốn đối với các cửa hàng mới có kiosk Phúc Long thấp hơn tới 15% so với các cửa hàng không có kiosk.

Đến tháng 9/2021, MSN cho biết, các cửa hàng WinMart+ có kiosk Phúc Long đang hoạt động có số lượng hoá đơn trung bình/ngày tăng trưởng 16%, giá trị hoá đơn tăng 68% và biên EBITDA tăng lên 4,9% so với tháng trước khi khai trương các kiosk này.

Đây cũng là quý thứ tư liên tiếp WinCommerce báo EBITDA dương, ở mức 526 tỉ đồng - cao nhất kể từ khi MSN mua lại chuỗi VinMart/VinMart+ từ phía Vingroup.

Dù đây mới chỉ là khoản lợi nhuận trước thuế, lãi vay và khấu hao – chưa tính đủ các chi phí phát sinh trong kỳ của WinCommerce – nhưng nó là chỉ dấu cho thấy, ban lãnh đạo MSN đã tìm ra ‘công thức’ giúp WinCommerce có lãi.

Thành công của mô hình kiosk Phúc Long thúc đẩy MSN tiến xa hơn khi xây dựng mô hình mini-mall, tích hợp WinMart+ với Phúc Long, Techcombank và Reddi tại một điểm phục vụ duy nhất.

Trong năm 2021, 5 cửa hàng thí điểm hoạt động theo mô hình mini-mall đã giúp gia tăng 30% lưu lượng khách hàng so với cửa hàng trước khi áp dụng mô hình này.

Thêm vào đó, mô hình mini-mall giúp mỗi điểm bán giảm tới 44% mức doanh thu cần thiết để đạt điểm hoà vốn tại cửa hàng/ngày. Hay nói cách khác, một WinCommerce có Phúc Long sẽ càng tiến gần hơn đến điểm hoà vốn. Đó cũng sẽ là nền tảng để MSN toan tính những ‘deal’ tỉ USD cho ‘chiếc vương miện’ The CrownX trong tương lai.

Mức định giá 400 triệu USD mà tỷ phú Nguyễn Đăng Quang và cộng sự chấp nhận cho Phúc Long thoạt nghe có thể khiến nhiều người giật mình. Nhưng hãy nhìn xa hơn. Nếu nhờ nó, các cửa hàng Winmart, Winmart+ chặn được lỗ, Winconmerce tìm được 'break even'. Sau đấy, khi The CrownX thực hiện IPO.../.

Masan và Alibaba đặt mục tiêu IPO The CrownX vào quý 2/2026

Cái giá nhiều tỉ đô cho ‘chiếc vương miện’ The CrownX của Masan