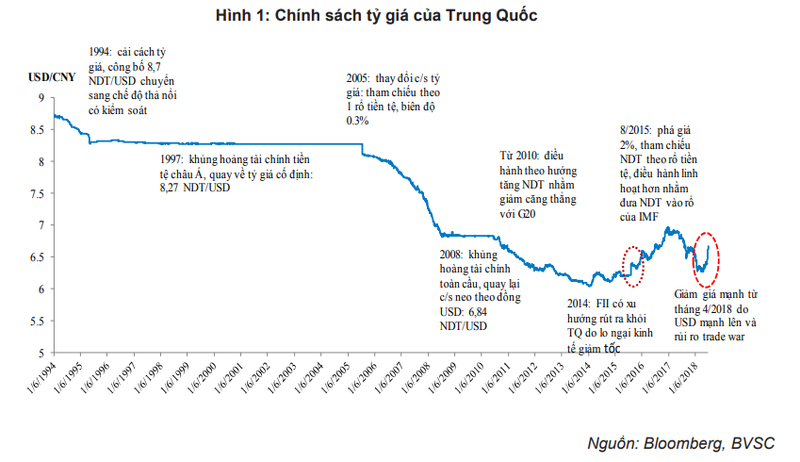

Căn cứ trên quan sát chính sách tỷ giá của Trung Quốc giai đoạn 1994 – nay, các chuyên gia BVSC cho rằng mục tiêu xuyên suốt của Chính phủ Trung Quốc là cải cách chế độ tỷ giá nhằm giúp đồng CNY có biến động linh hoạt và ngày càng sát với cung cầu thực tế trên thị trường.

Kể từ đầu tháng 6/2018 đến nay, đà lao dốc mạnh của đồng CNY đang khiến nhiều nhà đầu tư lo ngại Trung Quốc đang và sẽ sử dụng đồng CNY như một vũ khí chống lại chính sách bảo hộ thương mại trong nước của chính quyền Tổng thống Mỹ - ông Donald Trump.

Tuy nhiên, BVSC dẫn chứng một số căn cứ cho rằng nguyên nhân phần nhiều do diễn biến cung cầu thực tế, chưa có động thái giảm giá trực tiếp nào từ chính phủ Trung Quốc. Diễn biến này hoàn toàn khác với động thái chủ động phá giá của Ngân hàng trung hương (NHTW) Trung Quốc vào tháng 8/2015.

Kể từ khi ông Donald Trump lên nắm quyền, chính phủ Mỹ luôn duy trì cáo buộc Trung Quốc thao túng tiền tệ và theo dõi rất sát những động thái liên quan đến việc điều hành tỷ giá của Trung Quốc. Nếu Trung Quốc chủ động phá giá mạnh đồng CNY vào lúc này, cáo buộc của Mỹ sẽ càng trở nên có cơ sở và sẽ giúp nước này có thêm lý do để áp đặt các lệnh trừng phạt lên hàng hóa nhập khẩu từ Trung Quốc.

Việc đồng CNY giảm giá quá mạnh sẽ không có lợi về mặt kinh tế cho hoạt động đầu tư ra nước ngoài của Trung Quốc, đặc biệt tại các quốc gia đang tiếp nhận vốn đầu tư.

Từ năm 2014 trở lại đây, Trung Quốc đã tăng cường hoạt động đầu tư ra nước ngoài với trọng điểm là sáng kiến “một vành đai, một con đường” của ông Tập Cận Bình. Theo số liệu từ Bloomberg, hoạt động đầu tư ra nước ngoài của Trung Quốc đặc biệt mạnh trong năm 2015 và 2016 trước khi giảm tốc trong năm 2017 và quý I/2018.

Ngoài ra, kể từ cuối năm 2016, CNY đã chính thức được đưa vào rổ tiền tệ nhằm tính quyền rút vốn đặc biệt (SDR) của IMF. Đây là nhân tố hoàn toàn khác với giai đoạn trước năm 2016, khiến Chính phủ Trung Quốc phải cân nhắc kỹ hơn trong việc can thiệp mạnh tay vào tỷ giá hối đoái.

|

Xét về vay nợ nước ngoài, dư nợ của Trung Quốc có xu hướng tăng liên tục kể từ năm 2015. Tính đến hết quý I/2018, tổng nợ vay nước ngoài của Trung Quốc đạt 1.214 tỷ USD (tương đương khoảng 13% GDP của Trung Quốc). Dù tỷ lệ này chưa quá lớn nhưng việc đồng CNY giảm giá quá mạnh cũng sẽ ít nhiều ảnh hưởng đến khả năng trả nợ của nước này. Do vậy, Chính phủ Trung Quốc cũng phải quan tâm khi CNY có biến động quá mạnh.

Xét ở khía cạnh tương quan giữa tỷ giá USD/CNY và chênh lệch lợi suất giữa trái phiếu chính phủ (TPCP) Trung Quốc – Mỹ (kỳ hạn 10 năm), mối quan hệ này là ngược chiều. Khi chênh lệch lợi suất TPCP giữa Trung Quốc và Mỹ giảm xuống đồng nghĩa với việc đồng CNY sẽ có xu hướng yếu đi.

Diễn biến này là hoàn toàn hợp lý vì trong thời gian vừa qua FED liên tục tăng lãi suất trong khi Trung Quốc có những động thái nới lỏng chính sách tiền tệ sẽ khiến chênh lệch lãi suất giữa hai nước giảm xuống. Khi đó, dòng tiền đầu tư sẽ có xu hướng rút ra khỏi Trung Quốc và quay trở về Mỹ, dẫn đến việc đồng CNY giảm giá so với USD.

Xét ở khía cạnh rủi ro thương mại giữa Mỹ và Trung Quốc, tính đến thời điểm này, tổng giá trị hàng hóa mà Tổng thống Trump đã và dự định áp lên hàng hóa nhập khẩu từ Trung Quốc là 250 tỷ USD. Tổng mức thuế cao nhất mà chính quyền Trump dự kiến áp dụng sẽ có giá trị tuyệt đối khoảng 62,5 tỷ USD, cũng có nghĩa hàng hóa của Trung Quốc sẽ đắt hơn tương đương so với trước khi có thuế.

Với tổng kim ngạch xuất khẩu của Trung Quốc năm 2017 là 2.300 tỷ USD, để trung hòa rủi ro tăng thuế và giữ được tính cạnh tranh như cũ, thì đồng CNY chỉ cần giảm giá khoảng 2,7% (62,5 tỷ USD/2300 tỷ USD).

So sánh với mức mất giá khoảng 8% kể từ khi rủi ro thương mại leo thang thì đà lao dốc vừa qua của Nhân dân tệ đã có phần thái quá và bị ảnh hưởng tâm lý trong ngắn hạn.

Những tác động tới nền kinh tế Việt Nam

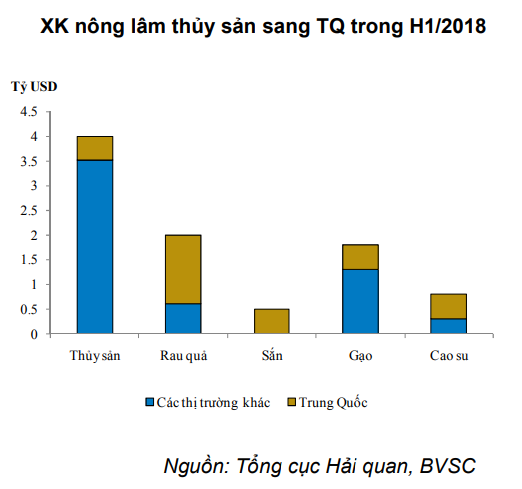

Theo số liệu của Tổng cục Hải Quan, tổng kim ngạch xuất khẩu nhóm hàng nông lâm thủy sản trong 6 tháng đầu năm 2018 đạt khoảng 12,7 tỷ USD, thị trường Trung Quốc chiếm tỷ trọng 27%. Trong đó một số mặt hàng nổi bật là: cao su (0,8 tỷ USD, tương đương tỷ trọng 63%); sắn (0,5 tỷ USD tương đương 100%); gạo (0,5 tỷ USD, tương đương 28%)...

|

Việc đồng NDT lao dốc so với USD khoảng 8% kể từ cuối tháng 4 đến nay đã khiến cho VND lên giá khoảng trên 5% so với NDT. Chính điều này đang phần nào làm giảm khả năng cạnh tranh của hàng nông lâm thủy sản xuất khẩu sang thị trường Trung Quốc. Đây là lĩnh vực có ý nghĩa lớn đối với Việt Nam trong vấn đề ổn định kinh tế xã hội do khu vực này hiện vẫn đang thâm dụng nhiều lao động.

Tuy nhiên, nếu xét diễn biến của VND và diễn biến của các các đối tác thương mại lớn thì bối cảnh hiện tại đang tạo điều kiện thuận lợi cho doanh nghiệp Việt Nam.

Nguyên nhân là đồng tiền của các thị trường nhập khẩu chính của Việt Nam (như Trung Quốc, Hàn Quốc) mất giá mạnh, và đồng tiền ở các quốc gia Việt Nam xuất khẩu tăng giá (điển hình là Mỹ). Điều này sẽ tạo điều kiện giúp các doanh nghiệp Việt Nam sẽ nhập được hàng hóa đầu vào rẻ hơn tương đối, trong khi xuất khẩu vẫn đảm bảo được sức cạnh tranh.

Mặc dù vậy, hàng hóa của Việt Nam vẫn phải cạnh tranh với hàng hóa đến từ các quốc gia khác có cùng nhóm hàng xuất khẩu do đồng tiền nhiều quốc gia đang mất giá mạnh hơn so với VND.

Các chuyên gia của BVSC cũng giữ nguyên quan điểm VND sẽ có mức mất giá khoảng 3% so với đồng USD cho cả năm nay./.