|

Ứng dụng cho vay qua app rất phát triển |

Với sự phát triển của công nghệ, nhiều dịch vụ tài chính giờ đây đã xuất hiện phổ biến trên mạng, thông qua các thiết bị di động, trong đó có ứng dụng cho vay tiền trực tuyến (cho vay qua App).

Người có nhu cầu chỉ cần một số thao tác đăng ký đơn giản (như: tải app, điền thông tin cá nhân, số tài khoản nhận tiền, gửi ảnh chụp cá nhân và CMND, đồng ý cho app truy cập danh bạ cá nhân) là đã có thể vay tiền trên các app này.

Bắt đầu nổi lên từ năm 2015, Doctor Đồng là một trong những dịch vụ tư vấn tài chính online phổ biến, được nhiều người biết tới thông qua app cho vay với tên gọi DrDong.

Theo giới thiệu, dịch vụ này có khả năng xét duyệt hồ sơ giải ngân nhanh, không cần thế chấp tài sản và thẩm định, vay tiền không cần gặp mặt. Hạn mức vay tiền 10 triệu đồng, kỳ hạn vay từ 90 – 180 ngày, với mức lãi suất 1,67%/tháng, dao động từ 12%/năm – 24%/năm.

Đáng chú ý, DrDong sẽ áp dụng mức lãi suất 0% cho các khách hàng mới, vay lần đầu. Tuy nhiên, số tiền mà người vay thực trả đối với những khoản vay kế tiếp mới là điều đáng lưu tâm. Bởi lẽ, người vay không chỉ trả lãi mà còn phải trả thêm khoản phí dịch vụ.

Cụ thể, đối với 1 khoản vay 2 triệu đồng, trả toàn bộ sau 90 ngày, ứng dụng này sẽ áp dụng lãi và phí dịch vụ tới 800 nghìn/tháng. Tổng số tiền mà người vay phải trả sau 90 ngày sẽ lên tới 4,4 triệu đồng, tức cao gấp 2,2 lần so với khoản vay ban đầu, tương đương mức lãi tạm tính lên tới 480%/năm.

Doctor Đồng lãi cỡ nào?

Theo tìm hiểu của VietTimes, đơn vị phát triển ứng dụng DrDong là Công ty TNHH MTV Tư vấn tài chính LGC (LGC), hiện đăng ký địa chỉ trụ sở chính tại toà nhà 27B Nguyễn Đình Chiểu, Phường Đa Kao, Quận1, TP. HCM.

Pháp nhân này được thành lập ngày 17/8/2015, ban đầu đăng ký địa chỉ trụ sở chính tại TP. Mỹ Tho, tỉnh Tiền Giang.

Khi mới thành lập, công ty này đăng ký quy mô vốn điều lệ ở mức 1 tỉ đồng, chủ sở hữu là ông Gayniev Renat, sinh năm 1972, thường trú tại Liên bang Nga.

Sau nhiều lần thay đổi, tới đầu năm 2020, chủ của LGC được tiết lộ là Infinto Pte. Ltd – một pháp nhân đăng ký địa chỉ trụ sở chính tại Singapore. Tuy nhiên, các chức vụ cấp cao của LGC vẫn do các cá nhân quốc tịch Nga đảm nhiệm. Chủ tịch của công ty này hiện do ông Andreev Artem (SN 1979) nắm giữ.

|

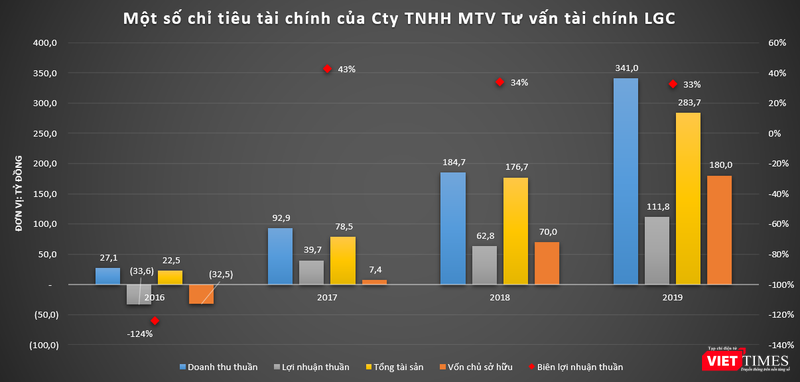

Sở hữu ứng dụng cho vay qua app, LGC đã “hái ra tiền” trong 3 năm gần đây, với doanh thu và lợi nhuận tăng trưởng nhanh chóng qua các năm.

Năm 2017, LGC ghi nhận doanh thu thuần đạt 92,94 tỉ đồng, báo lãi thuần tới 39,69 tỉ đồng, tương ứng với biên lợi nhuận 42,7%. Năm 2018, doanh thu thuần của công ty này tăng gấp đôi, lên mức 184,68 tỉ đồng, báo lãi thuần 62,8 tỉ đồng.

Còn trong năm 2019, LGC ghi nhận doanh thu đạt 341 tỉ đồng, báo lãi thuần lên tới 111,79 tỉ đồng – tức cứ 3 đồng doanh thu, LGC thu về 1 đồng lãi. Đây là biên lợi nhuận đáng mơ ước mà nhiều tổ chức tín dụng khó có thể đạt được.

Tuy nhiên, không hẳn đơn vị phát triển nào cũng có thể báo lãi bởi các chủ nợ thường phải đối mặt với rủi ro nợ xấu rất cao.

Đối với LGC, trước khi có kết quả kinh doanh bùng nổ như 3 năm gần đây, năm 2016, công ty này báo lỗ thuần tới 33,56 tỉ đồng, âm vốn chủ sở hữu tới 32,5 tỉ đồng. Mặt khác, biên lợi nhuận trong 3 năm gần đây cũng có xu hướng giảm từ 42,7% xuống chỉ còn 32,8%.

Nhưng với các khoản lãi như đã nêu, ứng dụng cho vay qua app đã mang lại những “trái ngọt” không ngờ cho giới chủ.

Rủi ro nợ xấu từ hoạt động cho vay này có lẽ phải thuộc về Công ty TNHH MTV Thương mại Dịch vụ Vạn An Phát (Vạn An Phát) – đối tác cho vay của ứng dụng Doctor Đồng.

Vạn An Phát – đối tác cho vay bí ẩn của Doctor Đồng

Trong một chi tiết đáng chú ý, những người đi vay qua app Doctor Đồng sẽ không trả lãi vay bằng cách chuyển khoản trực tiếp cho LGC mà phải chuyển khoản cho Vạn An Phát.

Theo dữ liệu của VietTimes, Vạn An Phát cũng được thành lập từ năm 2015, chỉ trước LGC ít tháng. Ban đầu, công ty này chỉ có quy mô vốn điều lệ ở mức 1,5 tỉ đồng, chủ sở hữu là ông Tống Quốc An (SN 1981, thường trú tại tỉnh Tây Ninh). Đáng chú ý, Vạn An Phát đăng ký ngành nghề kinh doanh chính là dịch vụ cầm đồ.

Kể từ khi đi vào hoạt động tới nay, người đại diện theo pháp luật và chủ sở hữu của Vạn An Phát cũng có nhiều biến động.

Trong đó, người đại diện theo pháp luật của Vạn An Phát thay đổi từ ông Tống Quốc An sang các cá nhân như: bà Trương Hạnh Duyên (SN 1985), bà Trần Thị Kim Hà (SN 1963), ông Võ Việt Chương (SN 1983), ông Lê Thanh Tùng (SN 1975), bà Lê Kim Ngân (SN 1987), ông Nguyễn Đình Trọng (SN 1989), và kể từ tháng 5/2020 là ông Vladimir Borisov (SN 1973, quốc tịch Nga).

Chủ sở hữu của Vạn An Phát cũng thay đổi từ ông Tống Quốc An sang bà Ngô Thuý Ngân (SN 1985), bà Huỳnh Thanh Tuyền (SN 1991), ông Nguyễn Văn Vinh (uỷ quyền, SN 1986).

|

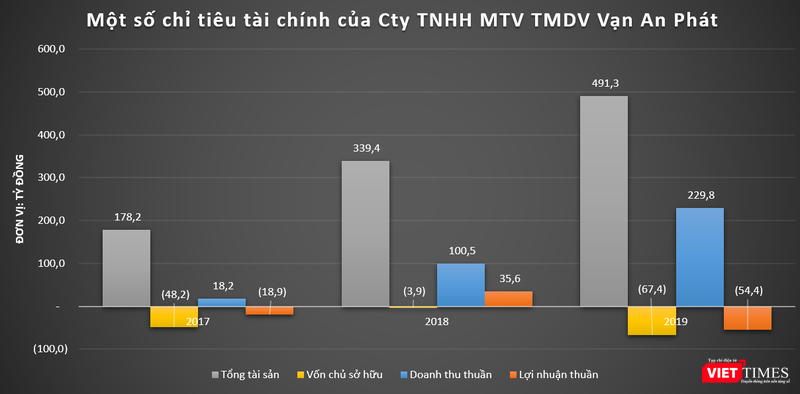

Khác với LGC, kết quả kinh doanh của Vạn An Phát trong 3 năm gần nhất liên tục biến động lớn. Các khoản lỗ trong các năm 2017 và 2019 khiến cho mức lãi 35,6 tỉ đồng năm 2018 cũng không thể giúp Vạn An Phát thoát khỏi tình trạng âm vốn chủ sở hữu trong 3 năm liên tiếp.

Riêng năm 2019, Vạn An Phát ghi nhận doanh thu thuần đạt mức 229,78 tỉ đồng, cao gấp 2,2 lần so với năm 2018. Tuy nhiên, doanh nghiệp này lại báo lỗ tới 54,4 tỉ đồng vào năm ngoái. Khoản lỗ này khiến vốn chủ sở hữu của Vạn An Phát tính đến ngày 31/12/2019 đạt âm 67,4 tỉ đồng, mức thấp nhất trong 3 năm trở lại đây.

Trao đổi với VietTimes, lãnh đạo một tổ chức tín dụng hành đầu Việt Nam tỏ ra hồ nghi về biên lợi nhuận ấn tượng của các App cho vay online.

Theo vị này, ít năm qua, tổ chức của ông cũng phát triển một app cho vay online. Với tiềm lực tài chính, công nghệ và kinh nghiệm dày dạn trong lĩnh vực tài chính tiền tệ, ông khẳng định, hoạt động cho vay trực tuyến "không dễ ăn". Bản thân ứng dụng mà tổ chức của ông đang triển khai vẫn phải chấp nhận lỗ.

Ông cho biết, tỷ lệ khách hàng "bùng trả nợ" trong lĩnh vực này rất cao. "Nếu thực hiện trích lập dự phòng đầy đủ, các app chắc chắn không thể có lợi nhuận" - ông chia sẻ và cho biết thêm, hành lang pháp lý cho loại hình sản phẩm này cũng còn nhiều vấn đề. "Thực ra cũng rất rủi ro, luật không cấm nhưng cũng chưa cho phép".

Trong khi NHNN đang đề nghị xây dựng Nghị định về cơ chế thử nghiệm có kiểm soát hoạt động công nghệ tài chính (Fintech) trong hoạt động ngân hàng thì dịch vụ cho vay qua app đã phát triển bùng nổ và có dấu hiệu biến tướng thành tín dụng đen. Các cơ quan chức năng đã nhiều lần lên tiếng cảnh báo về các ứng dụng cho vay qua app với lãi suất “cắt cổ”.

Trong một khuyến cáo phát đi vào tháng 7/2020, Bộ Công An cho biết ứng dụng vay tiền trực tuyến (app vay tiền online) thực chất là một ứng dụng cho vay tín chấp, người đi vay không cần có tài sản đảm bảo và người cho vay thì dựa vào uy tín của người đi vay về thu nhập và khả năng trả nợ để cho vay.

Các giao dịch được thực hiện trực tuyến, thông qua các trang web, các sàn giao dịch trực tuyến hoặc các ứng dụng được cài đặt trên điện thoại di động thông minh (smart phone).

Việc vay và cho vay tiền qua app rất thuận lợi, người có nhu cầu vay tiền nhanh chóng được đáp ứng với một số thao tác đăng ký đơn giản trên máy tính như: Tải app, điền thông tin cá nhân, số tài khoản nhận tiền, gửi ảnh chụp cá nhân và chứng minh nhân dân, đồng ý cho app truy cập danh bạ cá nhân.

Tuy nhiên, có nhiều app cho vay biến tướng, trở thành một dạng của tín dụng đen, kéo theo nhiều hệ lụy khôn lường, ảnh hưởng đến an ninh, trật tự.

Bộ Công an khuyến cáo, khi vay tiền qua app, để đảm bảo quyền lợi cũng như hạn chế những rắc rối có thể xảy ra, người vay cần tìm hiểu, lựa chọn đơn vị cung cấp dịch vụ uy tín, thể hiện đầy đủ các thông tin trên website như: Tên công ty, mã số doanh nghiệp, địa chỉ, các chính sách cụ thể về lãi suất vay (trả nợ trước hạn, chậm trả,…) mẫu hợp đồng, trách nhiệm của các chủ thể tham gia giao dịch./.