Cách đây 10 năm, ngành chăn nuôi và thức ăn chăn nuôi của Việt Nam xôn xao bởi thương vụ C.P. Pokphand (CPP) nhận chuyển nhượng phần lớn cổ phần trong C.P. Việt Nam. CPP niêm yết trên sàn chứng khoán Hong Kong, thực tế là công ty trực thuộc Charoen Pokphand Foods (CPF) của Tập đoàn CP – Thái Lan, một trong những công ty nông nghiệp hàng đầu Châu Á.

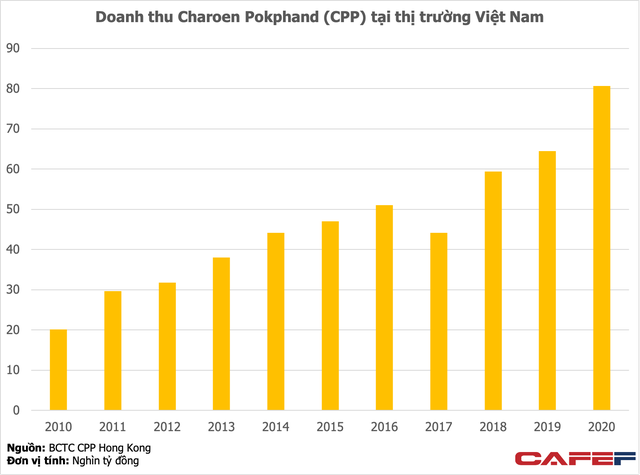

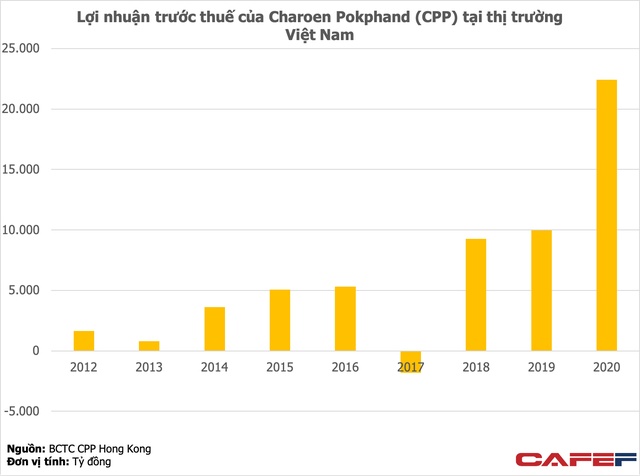

Kể từ đó, C.P. Việt Nam bước vào một thập kỷ tăng trưởng đáng nể, tính đến hết năm 2020, doanh thu của công ty này tăng gấp 2,6 lần so với năm 2011. Lợi nhuận từ loanh quanh mức 1.000 – 2.000 tỷ đồng tiệm cận mức 1 tỷ USD. C.P. Việt Nam nằm trong số những công ty lãi nhiều nhất Việt Nam năm ngoái, sánh ngang cùng các FDI hàng đầu khác như Samsung Electronics hay Honda Việt Nam...

|

Xin nói thêm, năm 2020 là năm đặc biệt thành công của C.P. Việt Nam khi giá thịt heo đạt mức đỉnh lịch sử do ảnh hưởng của Dịch tả heo Châu Phi khiến nguồn cung khan hiếm.

Trong nửa đầu năm nay, C.P. Việt Nam tiếp tục đem về doanh thu 1,86 tỷ USD, đóng góp tới 81% tổng doanh thu của CPP. Thị trường Việt Nam gấp 4 lần thị trường Trung Quốc.

|

Báo cáo của CPP thông tin về thị trường Việt Nam như sau: "Đàn lợn dần phục hồi sau những ảnh hưởng của Dịch tả heo Châu Phi, tuy nhiên giá thịt heo bắt đầu xu hướng sụt giảm kể từ đầu năm 2021. Mảng kinh doanh thức ăn chăn nuôi được hưởng lợi khi nhu cầu tăng trở lại; mảng chăn nuôi, dù vẫn tốt, nhưng không thể mạnh mẽ như nửa đầu năm 2020. Chi phí cao hơn trong 6 tháng đầu năm chủ yếu đến từ chi phí nguyên vật liệu, bao gồm ngô và đậu tương. Hơn nữa, đại dịch COVID-19 diễn ra khiến CPP cũng không tránh khỏi ảnh hưởng".

Về cơ cấu, mảng thức ăn chăn nuôi đóng góp 28,1% trên tổng doanh thu; mảng chăn nuôi và thực phẩm đóng góp 71,9%. Biên lợi nhuận gộp hoạt động kinh doanh trong kỳ đạt 30,5% so với mức 37,1% nửa đầu năm 2020.

Doanh thu thức ăn chăn nuôi tăng 20,6% lên 525 triệu USD. Tỷ trọng thức ăn cho heo, gia cầm, thuỷ sản lần lượt chiếm 33,8%, 17,3% và 47,3%. Bênh cạnh thức ăn cho heo phục hồi nhờ nhu cầu, thức ăn thuỷ sản tăng trưởng vững chắc do nông dân nuôi tôm nhiều hơn để đáp ứng nhu cầu xuất khẩu. Mặt khác, đại dịch COVID-19 làm giảm nhu cầu về thức ăn gia cầm.

Tổng hợp mảng chăn nuôi và thực phẩm ghi nhận doanh thu 1,341 tỷ USD, tăng 8,1%. Chăn nuôi heo đóng góp tỷ trọng chính trong cơ cấu của CP Việt Nam với giá bán trung bình 74.300 đồng, giảm 4,5% so với nửa đầu năm 2020.

Không có nghi ngờ về việc C.P. Việt Nam chính là doanh nghiệp 3F số một Việt Nam với mức độ ảnh hưởng to lớn đến ngành.

Theo số liệu được cập nhật bởi Báo Đầu tư, C.P. nắm khoảng 17% thị phần thức ăn chăn nuôi tại Việt Nam, dẫn đầu trong số các nhà sản xuất và bỏ xa các đơn vị xếp tiếp theo. Báo cáo năm 2018 kỷ niệm 25 năm C.P. có mặt tại Việt Nam cũng tiết lộ công ty này nắm 20% thị phần xúc xích.

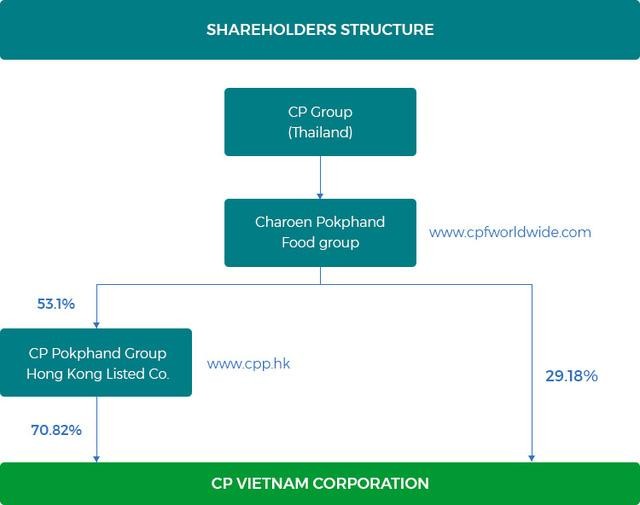

C.P. Việt Nam do Charoen Pokphand Foods sở hữu trực tiếp 29,18% và 70,82% thông qua CPP niêm yết tại Hong Kong. Trên thực tế, CPF kiểm soát 53,1% cổ phần CPP thông qua các công ty trung gian.

|

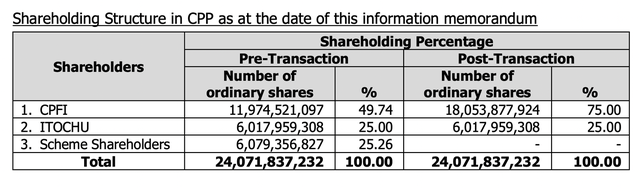

Tuy vậy, mới đây, CPF đề xuất chi ra 912 triệu USD để mua lại 6.079 triệu cổ phần CPP trôi nổi trên thị trường để nâng tỷ lệ sở hữu lên 75%. 25% cổ phần còn lại của CPP thuộc sở hữu của ITOCHU được giữ nguyên. Với giao dịch này, CPF muốn huỷ niêm yết CPP trên Sàn giao dịch Chứng khoán Hong Kong (HKEX).

Trong thông báo gửi lên Sở giao dịch Chứng khoán Thái Lan (SET), CPF cho biết "việc huỷ niêm yết sẽ cho phép CPP đưa ra các quyết định chiến lược tập trung vào tăng trưởng và lợi ích dài hạn, không bị áp lực bởi kỳ vọng thị trường và giá cổ phiếu phát sinh từ việc CPP là một công ty đại chúng".

Kế hoạch này cũng được cho là sẽ giảm bớt chi phí quản lý liên quan đến việc duy trì trạng thái niêm yết của CPP và tuân thủ các quy định niêm yết, do đó cho phép CPP có sự linh hoạt trong việc quản lý hoạt động kinh doanh của mình cũng như các công ty con.

|

Trong động thái mới nhất của C.P. tại thị trường Việt Nam, công ty này vừa mua xong 9,74 triệu cổ phần CTCP Thực phẩm Sao Ta (Fimex), tương ứng 16,56% cổ phần và trở thành nhà đầu tư chiến lược. Một lượng cổ phần được bán ra bởi CTCP Tập đoàn PAN (PAN Group), công ty mẹ của Fimex.

Bản thân Fimex là một công ty nổi tiếng trong lĩnh vực sản xuất tôm của Việt Nam với doanh thu 9 tháng đầu năm xấp xỉ 152 triệu USD. Năm ngoái Fimex đạt doanh thu 4.433 tỷ đồng và lãi sau thuế 226 tỷ đồng.

Theo Hiệp hội chế biến và Xuất khẩu Thuỷ sản Việt Nam (VASEP), nửa đầu năm nay, xuất khẩu tôm của Việt Nam đạt 1,7 tỷ USD, tăng 13,7% so với cùng kỳ năm ngoái. Ngoại trừ thị trường Trung Quốc, XK tôm Việt Nam sang các thị trường và khối thị trường chính như CPTPP, Mỹ, EU đều tăng 2 con số từ 14% đến 36%.

Chính phủ Việt Nam đặt mục tiêu đạt kim ngạch xuất khẩu tôm 10 tỷ USD vào năm 2025.

Cuối năm 2018, C.P. Việt Nam tuyên bố sẽ đầu tư mạnh tay hơn vào mảng gia cầm và tôm, hướng đến công suất 1 triệu tấn tôm từ 20.000 tấn, xuất khẩu sang các thị trường Nhật Bản, Anh, Úc, Trung Quốc và Châu Âu...

Theo Nhịp sống quốc tế