Trong tuần giao dịch từ 8/1 – 12/1/2024, chỉ số VN-Index gần như đi ngang khi chỉ tăng tăng 0,02 điểm so với cuối tuần trước, đóng cửa ở mức 1.154,7 điểm.

Giá trị giao dịch bình quân phiên trên cả 3 sàn HOSE, HNX và UPCoM đạt 22.207 tỉ đồng, tăng 9% so với tuần trước và tăng 16,5% so với trung bình 5 tuần.

Xét theo mức độ đóng góp, MBB, CTG và ACB là những mã có tác động tích cực nhất đến VN-Index. Ở chiều ngược lại, VCB, GVR và VHM là các mã có tác động tiêu cực nhất. Tính riêng VCB đã lấy đi hơn 0,8 điểm của chỉ số.

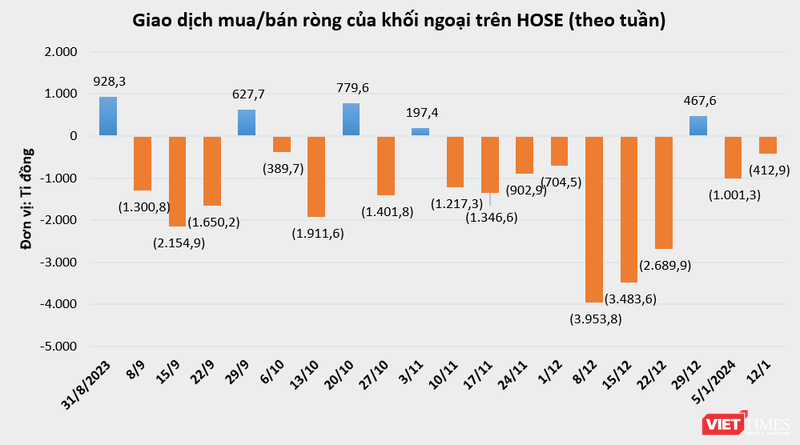

Nhà đầu tư nước ngoài có tuần bán ròng thứ 2 liên tiếp với giá trị 412,9 tỉ đồng trên HOSE. Họ bán ròng chủ yếu các mã VNM (-307,1 tỉ đồng), VRE (-145,7 tỉ đồng), MSN (-129,6 tỉ đồng), HDG (-129,4 tỉ đồng).

Ở chiều ngược lại, khối ngoại mua ròng chủ yếu nhóm ngân hàng như: VCB (+337,3 tỉ đồng), VPB (+132,9 tỉ đồng), STB (+190,9 tỉ đồng), OCB (+131,7 tỉ đồng), CTG (+99,1 tỉ đồng).

Nhà đầu tư cá nhân mua ròng 1.511,4 tỉ đồng. Tính riêng giao dịch khớp lệnh họ mua ròng 1.694,5 tỉ đồng, chủ yếu là ngành bất động sản. Top mua ròng của nhà đầu tư cá nhân gồm: EVF, HCM, SHB, VHM, VRE, SSI, MSN, SAB, PVD, HDG.

Trong tuần vừa qua, nhóm cổ phiếu ngân hàng là tâm điểm của thị trường với nhiều mã tăng mạnh, thanh khoản đột biến như: CTG (+8,62%), SHB (+6,49%), NVB (+6,25%), OCB (+4,56%), EIB (+4,50%), TCB (+4,37%).

Trong khi đó, phần đa các nhóm cổ phiếu còn lại đều chịu áp lực điều chỉnh. Nhóm cổ phiếu bất động sản ghi nhận nhiều mã giảm điểm mạnh, kém tích cực như: FIR (-19,71%), HDG (-7,06%), HDC (-6,69%), HD6 (-6,58%), NHA (- 6,21%).

Các cổ phiếu bất động sản khu công nghiệp, cao su cũng chịu áp lực điều chỉnh với GVR (-6,42%), DTD (-5,43%), TIP (- 5,24%), SZC (-4,10%). Nhóm cổ phiếu dầu khí có PSH (-11,36%), PVB (-4,29%), PVC (-4,00%), PVS (- 3,66%)./.