HNX-Index cũng giảm 2,27% xuống 260,11 điểm, trong khi UPCoM-Index là điểm sáng hiếm hoi, nhích nhẹ 0,46% lên 116,75 điểm.

Thanh khoản toàn thị trường đạt hơn 27.900 tỷ đồng, với 985 triệu cổ phiếu được khớp lệnh. Khối ngoại tiếp tục bán ròng hơn 1.400 tỷ đồng, cho thấy tâm lý phòng thủ vẫn chiếm ưu thế.

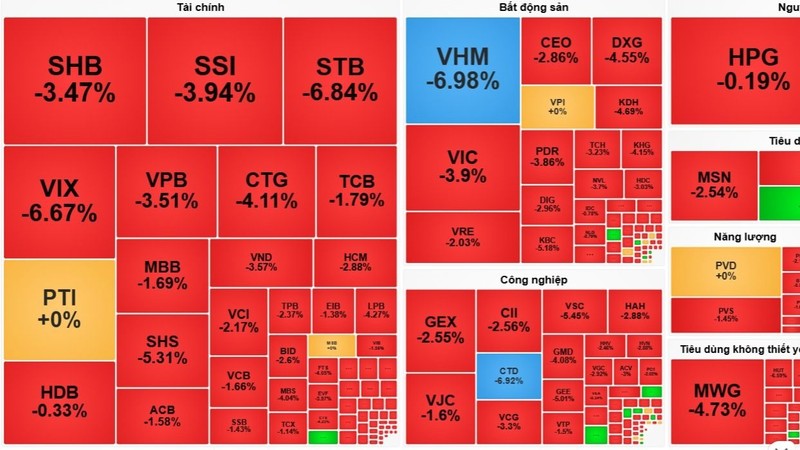

Ba nhóm ngành chiếm tỷ trọng lớn nhất thị trường đồng loạt chìm trong sắc đỏ, kéo chỉ số lao dốc.

Tài chính – ngân hàng là nhóm chịu áp lực mạnh nhất. Các cổ phiếu chủ lực như STB giảm tới –6,84%, CTG mất –4,11%, VPB –3,51%, SHB –3,47%, SSI –3,94%, trong khi VIX rơi sâu –6,67%. Một số mã đầu ngành khác cũng không tránh khỏi đà bán mạnh như MBB –1,69%, TCB –1,79%, VCB –1,66%, BID –2,6%.

Đà giảm lan rộng cho thấy áp lực lợi nhuận quý IV và chi phí vốn gia tăng đang đè nặng lên triển vọng ngành tài chính. Giới phân tích cho rằng mặt bằng lãi suất cho vay tăng nhanh hơn lãi huy động đang khiến ngân hàng bị siết biên lợi nhuận trong ngắn hạn, dù vẫn duy trì chiến lược thận trọng với khách hàng nhỏ lẻ.

Bất động sản là nhóm thứ hai chịu thiệt hại nặng. Hàng loạt cổ phiếu lớn giảm sâu: VHM –6,98%, VIC –3,9%, VRE –2,03%, PDR –3,86%, DIG -2,96%, DXG –4,55%, KDH –4,69%, KBC –5,18%, NVL –3,7%.

Theo các công ty chứng khoán, thị trường đang phản ánh nỗi lo lãi suất cho vay tăng sẽ tiếp tục siết dòng tiền của doanh nghiệp địa ốc, trong khi lượng hàng tồn kho cao và thanh khoản giao dịch thứ cấp yếu.

Chứng khoán cũng nằm trong nhóm giảm mạnh khi nhà đầu tư thận trọng trước biến động thị trường: VCI –2,17%, VND –3,57%, SHS –5,31%, MBS –4,04%.

Nhóm công nghiệp ghi nhận mức giảm mạnh ở nhiều cổ phiếu hạ tầng: CTD –6,92%, VGC –2,92%, CII –2,56%, GEX –2,55%, VSC –5,45%, HAH –2,88%. Áp lực đến từ triển vọng giải ngân đầu tư công chậm và chi phí vật liệu xây dựng tăng trở lại.

Nhóm tiêu dùng không thiết yếu tiếp tục yếu, MWG –4,73%, PNJ –2,78%, FRT –2,45%. Nguyên vật liệu, đặc biệt là thép cũng điều chỉnh: HPG –0,19%, NKG –0,3%, HSG –0,8%, DCM –3,39%, DGC –2%.

Ở chiều ngược lại, một vài điểm sáng hiếm hoi đến từ nhóm tiêu dùng thiết yếu (MCH +3,45%) và công nghệ (FPT +0,8%)

BSC Research nhìn dài hạn cho rằng đợt điều chỉnh hiện tại chỉ là “giai đoạn nghỉ” trong chu kỳ tái định giá mới, với mục tiêu VN-Index hướng vùng 1.850–1.900 điểm trong năm 2026 nếu mặt bằng lãi suất ổn định trở lại và khối ngoại đảo chiều mua ròng.