Sacombank sẽ là bên chịu thiệt

“Chúng tôi đánh giá STB sẽ là bên chịu thiệt trong vụ sáp nhập với PNB”, bộ phận phân tích của Công ty Chứng khoán Ngân hàng TMCP Ngoại thương Việt Nam (VCBS) nêu quan điểm về thương vụ M&A giữa Ngân hàng Phương Nam – Southern Bank (PNB) và Ngân hàng Sài Gòn Thương Tín – Sacombank (STB) tại Báo cáo cập nhật NHTMCP Sài Gòn Thương Tín – STB được phát hành vào ngày 7/10/2015.

Theo đánh giá của VCBS, STB có thể sẽ phải cần tới 4 năm để giải quyết “gánh nặng” nợ xấu quy mô lớn được kế thừa từ PNB. Trong khi, lợi ích từ việc mở rộng mạng lưới và quy mô tài sản lại chưa thực sự rõ ràng.

STB đã chính thức sáp nhập với PNB vào ngày 1/10/2015. Theo Nghị quyết tại ĐHCĐBT tháng 7/2015, STB sẽ trả cổ tức và chia thưởng bằng cổ phiếu cho cổ đông hiện hữu trong tháng 10 năm nay. Theo đó, vốn điều lệ sẽ được tăng lên 18.853 tỷ đồng. Tỉ lệ hoán đổi theo công bố là 1:0,75, 1 cổ phần của PNB được đổi lấy 0,75 cổ phần NH sau sáp nhập, và 1 cổ phần của cổ đông STB trước sáp nhập sẽ được nhận thêm 0,3875 cổ phần của NH sau sáp nhập. Vì vậy, tỉ lệ chuyển đổi thực tế là 1:0,54. Như vậy, BCTC của PNB sẽ được hợp nhất trong BCTC Q4 của STB.

VCBS chỉ ra 05 điểm tích cực cho Sacombank sau thương vụ: (1) Tổng tài sản và huy động tăng mạnh, đứng thứ 5 toàn hệ thống; (2) Mạng lưới chi nhánh, PGD đạt 567 điểm (trong đó có 112 CN), đứng thứ 4 hệ thống; (3) Mở rộng hệ thống chi nhánh phía Bắc nhờ chuyển đối các chi nhánh của PNB; (4) Việc NHNN nhận ủy quyền của ông Trầm Bê đối với mọi quyền cổ đông sau sáp nhập là cơ hội để STB tái cấu trúc cơ cấu cổ đông và hoạt động quản trị.

Nhưng đồng thời, VCBS cũng lại chỉ ra 03 điểm tiêu cực mà Sacombank sẽ phải đối diện: (1) Tỷ lệ nợ xấu tăng vọt do chất lượng tài sản của PNB kém với tỷ lệ nợ xấu 55,31%, tương đương với 23.483 tỷ đồng tại thời điểm tháng 11/2015 (theo Thanh tra NHNN); (2) Mạng lưới giao dịch của 2 NH chồng chéo nhiều dẫn đến chi phí lớn để chuyển đổi; (3) Chi phí hoạt động tăng cao do PNB có CIR >70% và STB phải đồng nhất công nghệ giữa các chi nhánh, nâng cao trình độ nhân viên PNB.

Đi tìm con số nợ xấu thực sự của Southern Bank

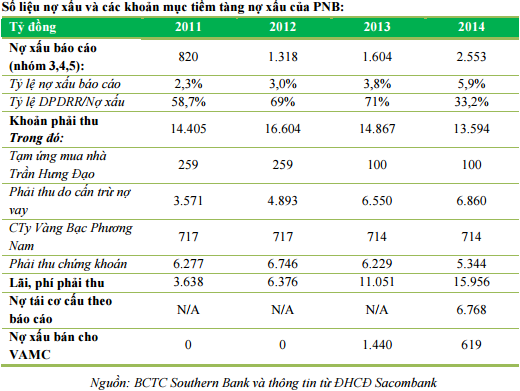

Southern Bank là một NHTM có quy mô vừa với VĐL 4.000 tỷ đồng và tổng tài sản cuối năm 2014 là 82.049 tỷ đồng. Ngân hàng có tỉ lệ cấp tín dụng trên huy động (LDR) thấp, chỉ đạt 56% năm 2014. Nguồn thu nhập chính của PNB là từ hoạt động mua bán chứng khoán đầu tư, hoạt động tín dụng sinh lãi không đáng kể do LDR quá thấp làm NIM giảm sâu (NIM của PNB là âm 0,3%). Ngân hàng có chi phí hoạt động cao, CIR năm 2014 lên đến 78%. LNTT của Ngân hàng giảm dần qua các năm, năm 2014 chỉ đạt 17 tỷ đồng. Chất lượng tài sản của PNB suy giảm dần trong giai đoạn 2011-2014.

Nợ xấu theo kết luận của thanh tra NHNN tại 30/6/2012 là 18.788 tỷ đồng (tỷ lệ 45,6%), tháng 11/2013 tăng lên là 23.483 tỷ đồng (tỷ lệ 55,31%). Tỷ lệ nợ xấu báo cáo của PNB thấp do ngân hàng không chuyển nợ theo kiến nghị của Thanh tra NHNN.

Nhìn chung, PNB có chất lượng tài sản kém. Ngân hàng không chỉ có tỷ lệ nợ xấu cao (5,9%) mà còn có nhiều khoản mục tiềm tàng nợ xấu trên BCTC với quy mô lớn. Trong đó, cần đặc biệt lưu ý tới các khoản mục sau: (1) Phải thu cấn trừ nợ vay (8,3% TTS); (2) Phải thu chứng khoán (6,5% TTS); (3) Lãi, phí phải thu (19,44% TTS); và (4) Nợ được tái cơ cấu (8,2% TTS).

VCBS cho rằng quy mô nợ xấu thực tế của PNB lớn hơn nhiều so với nợ xấu báo cáo của NH, và có xu hướng gia tăng qua từng năm. Thực hiện phân loại lại tài sản có của PNB năm 2014, VCBS xếp 80% các khoản mục tài sản có khác nghi ngờ nợ xấu (bao gồm các khoản phải thu, tài sản cấn trừ nợ đã chuyển QSH chờ xử lý) đã nằm trên BCTC từ 1-3 năm vào nợ xấu nhóm 5 (cần trích lập dự phòng 100%). Với cách tính này, bộ phận phân tích của VCBS đánh giá số nợ xấu thực tế của PNB cuối năm 2014 là 18.058 tỷ đồng (gồm 2.553 tỷ nợ xấu báo cáo, 2.059 tỷ nợ xấu đã bán cho VAMC và 10.756 tỷ nợ xấu tăng thêm theo phân loại của VCBS).

Ngoài ra, đối với gần 15.956 tỷ đồng lãi, phí phải thu của PNB tại thời điểm 31/12/2014, VCBS cho rằng NH sau sáp nhập có thể sẽ thực hiện thoái thu dần khoản mục này, điều này cũng ảnh hưởng tiêu cực đến thu nhập lãi của STB trong những năm tới.

Cần tới 4 năm để giải quyết hậu quả

Tổng hợp các phân tích, CTCK VCBS dự báo STB sẽ cần khoảng 4 năm để xử lý xong tài sản của PNB sau sáp nhập. Chi phí dự phòng hằng năm sẽ tăng mạnh trong khi lợi nhuận có khả năng giảm đáng kể. Theo đó:

Tăng trưởng tín dụng: STB đặt kế hoạch tăng trưởng dư nợ cho vay khách hàng đạt 13%, tuy nhiên ngay trong 6T2015 STB đã đạt được mức tăng trưởng 9,81%. Với đặc điểm tín dụng thường gia tốc về cuối năm, chúng tôi ước tăng trưởng cho vay KH trong năm 2015 của STB sẽ đạt 18%, dư nợ cho vay cuối năm sau sáp nhập đạt 204.396 tỷ đồng.

Tăng trưởng huy động: STB đặt kế hoạch tăng trưởng Huy động vốn từ TCKT&DC đạt 15%. 6T2015 tiền gửi huy động của STB đã đạt tăng trưởng 10,35%. Chúng tôi ước tăng trưởng cả năm của Huy động thị trường 1 đạt 18,5%, huy động từ tiền gửi cuối năm sau sáp nhập đạt 269.796 tỷ đồng. Xác nhận từ STB về KQKD Q3/2015 củng cố cho dự báo của chúng tôi, ngân hàng vẫn duy trì mức tăng trưởng tín dụng và huy động ổn định từ đầu năm.

NIM của STB sau sáp nhập ước giảm đáng kể do ảnh hưởng bởi NIM âm của PNB. Dự báo NIM cả năm 2015 của Ngân hàng sau sáp nhập chỉ đạt 3,12%.

Tỉ lệ LDR cuối năm 2015 được dự báo giảm về 75,8% do tác động từ LDR thấp của PNB, điều này giúp STB sẽ có điều kiện để tăng trưởng tín dụng nhanh hơn so với tăng trưởng huy động.

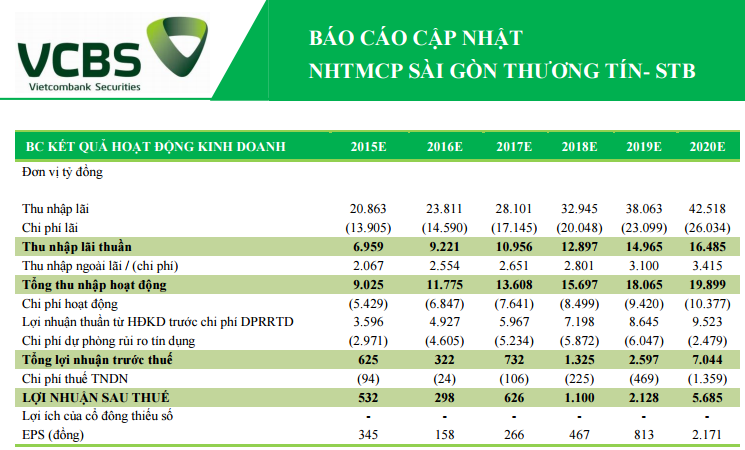

VCBS đưa ra dự báo về kết quả kinh doanh của STB giai đoạn 2015 - 2020

Chi phí hoạt động được dự báo tăng sau khi sáp nhập với PNB và dự báo CIR đạt 59,6% cả năm 2015. Tổng thu nhập hoạt động ước tăng 9,4%, đạt 9.025 tỷ đồng, trong khi Lợi nhuận thuần từ HĐKD trước chi phí DPRRTD ước giảm 5,8%.

Tỷ lệ nợ xấu sau sáp nhập ước tăng lên 2,3%, tuy nhiên nếu theo phân loại của chúng tôi thì tỷ lệ nợ xấu thực tế lên tới 7,42%. Với tỷ lệ này, ngân hàng sau sáp nhập sẽ được đưa vào diện tái cơ cấu của NHNN. Với việc VAMC hạn chế mua nợ xấu từ cuối năm 2015 và bắt đầu tập trung xử lý nợ xấu từ năm 2016, chúng tôi cho rằng STB sẽ phải tăng cường dùng dự phòng để xóa nợ xấu nhằm đưa tỉ lệ nợ xấu về dưới 3%.

Chi phí dự phòng rủi ro dự báo tăng mạnh trong Q4 do ngân hàng sau sáp nhập phải tăng trích lập đối với các khoản nợ xấu của PNB vốn được trích lập ít và cả TPĐB do VAMC phát hành mà PNB đang nắm giữ. VCBS ước chi phí DPRR của STB 2015 đạt 2.971 tỷ đồng, tăng 109%yoy. Trong giai đoạn 3 năm 2015-2017, VCBS dự phóng chi phí dự phòng của STB tăng với CAGR 75,9%/năm, tương đối khớp với dự phóng của STB sau sáp nhập.

Theo chúng tôi, việc sáp nhập sẽ giúp CAR của STB cải thiện nhẹ do PNB có CAR báo cáo năm 2014 là 14,02%. Việc trả cổ tức và chia thưởng bằng cổ phiếu sẽ chỉ làm cho VĐL của STB tăng một cách kĩ thuật trong khi vốn tự có không đổi. Chúng tôi dự báo CAR của NH sau sáp nhập sẽ đạt 9,97% cuối năm 2015, CAR giảm mạnh so với đầu năm do (1) Kỳ vọng thành lập Công ty tài chính Sacombank, Công ty Bảo hiểm nhân thọ và phi nhân thọ với tống vốn đầu tư 1.300 tỷ đồng trong năm 2015 (theo ĐCHĐTN 2015); (2) Mức tăng trưởng tín dụng tương đối cao (ước 18%) trong năm 2015 của NH làm gia tăng nhanh quy mô tài sản có rủi ro.

Lợi nhuận của STB từ 2015 đến năm 2019 sẽ bị bào mòn đáng kể bởi sự gia tăng mạnh của chi phí DPRRTD. VCBS dự báo LNTT 2015 đạt 532 tỷ đồng. EPS pha loãng đạt 345 đồng.

Theo thông tin từ STB, ngân hàng đang làm việc với một số bên để tìm ra Nhà đầu tư chiến lược phù hợp. Với áp lực từ việc đảm bảo CAR, chúng tôi cho rằng, việc phát hành cổ phiếu cho cổ đông chiến lược có thể được thực hiện vào khoảng nửa cuối 2016, thời điểm STB đã ổn định hệ thống sau sáp nhập.

VCBS kết luận: Cùng với những xáo trộn trong sở hữu, việc sáp nhập với Ngân hàng Phương Nam có thể sẽ khiến Sacombank phải đối mặt với nhiều khó khăn trong những năm tới. Ngân hàng sau sáp nhập sẽ cần khoảng 4 năm để xử lý khối tài sản có chất lượng kém của PNB. Điều này sẽ khiến LNTT của của STB suy giảm mạnh trong năm 2015 và 2016, và dù được dự báo tăng trưởng cao sau đó nhưng phải đến năm 2019 thì LNTT của Sacombank mới có khả năng hồi phục về mức tương đương năm 2014.

Theo ANTT