Trong 25 năm qua, thị trường chứng khoán (TTCK) Nhật Bản từng chứng kiến những phen trồi sụt gây chấn động. TTCK Nhật Bản từng chạm đáy năm 1982 chỉ với 6.800 điểm.

Tuy nhiên trong 7 năm tiếp theo kể từ đó, chỉ số Nikkei 225 tăng dần cho tới khi chạm đỉnh kỷ lục của mọi thời đại là mức 38.916 điểm vào ngày 19-12-1989.

Trong suốt thời gian đó, chứng khoán Nhật Bản tăng trung bình 27% mỗi năm, một thành tích rất đáng kinh ngạc.

Tuy nhiên khi giai đoạn thăng hoa đó qua đi, TTCK Nhật Bản được thay thế bằng không khí giao dịch ảm đạm cùng giai đoạn giảm phát kéo dài và sự chững lại của nền kinh tế.

Một trong những nhân tố quan trọng nhất tác động tới giá chứng khoán là mức độ lỗ, lãi của một doanh nghiệp. Khi lợi nhuận tốt, giá chứng khoán có xu hướng tăng và ngược lại.

Với trường hợp Nhật Bản, đây là một thị trường được quyết định bởi xuất khẩu, do đó, khi xuất khẩu mạnh, lợi nhuận tăng kéo theo giá chứng khoán tăng theo.

Tuy nhiên khi giá xuất khẩu giảm, lợi nhuận doanh nghiệp giảm, tất yếu gây áp lực suy thoái cho thị trường chứng khoán Nhật Bản.

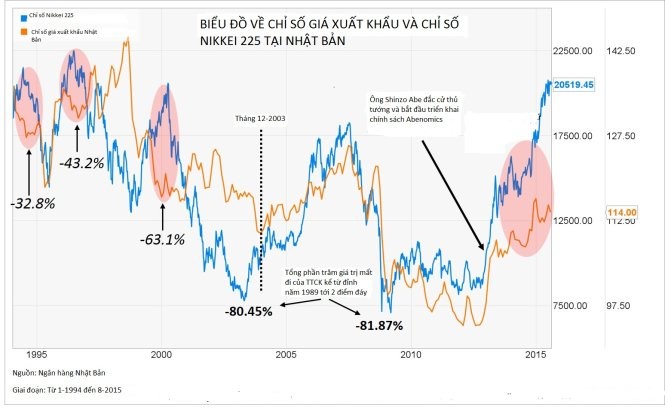

Biểu đồ sau cho thấy thị trường chứng khoán Nhật Bản (đường màu xanh) và giá xuất khẩu (đường màu cam) trong giai đoạn từ tháng 1-1994 đến giữa tháng 8-2015.

Như đã nói, TTCK Nhật Bản đạt đỉnh với 38.916 điểm ngày 29-12-1989 (không được thể hiện trong biểu đồ). Chỉ số Nikkei 225 trên thực tế từng 2 lần rơi xuống đáy. Điểm đáy thứ nhất vào ngày 28-4-2003 và điểm đáy thứ 2 vào ngày 10-3-2009.

Tổng phần trăm giá trị bị mất của TTCK từ đỉnh năm 1989 tới điểm chạm đáy lần 1 là 80,45%, lần 2 là 81,87%. Trong tình hình đó, bất cứ nhà đầu tư nào thực thi chính sách “mua và giữ” chứng khoán đều bị thiệt hại rất nặng nề.

Kể từ đó đến nay TTCK đã vận hành như thế nào? Mức cao nhất của chỉ số Nikkei đạt được kể từ thời điểm chạm đỉnh kỷ lục (năm 1989) là 22.667 điểm vào ngày 26-6-1996.

Vì nền kinh tế Nhật Bản quá phụ thuộc vào xuất khẩu nên khi giá xuất khẩu tăng, lợi nhuận doanh nghiệp tăng và đẩy giá chứng khoán tăng theo.

Trong biểu đồ trên, bắt đầu từ tháng 12-2003 (đường đứt nét dọc màu đen) có thể thấy giá xuất khẩu và giá chứng khoán có xu hướng “cùng tiến” với nhau.

Bây giờ ta sẽ cùng nhìn vào 3 hình oval màu hồng ở bên trái biểu đồ thể hiện 3 giai đoạn khác nhau, trong từng hình, ta sẽ thấy giá xuất khẩu bắt đầu giảm đi trong khi giá chứng khoán vẫn tiếp tục tăng.

Thế nhưng gần sát với thời điểm giá xuất khẩu chạm đáy, giá chứng khoán cũng lại bắt đầu lao dốc.

Ở giai đoạn đầu tiên (hình oval hồng thứ nhất), chứng khoán mất 32,8% giá trị trong khoảng từ đỉnh đến đáy của giai đoạn. Ở giai đoạn 2, mất 43,2% giá trị. Tới giai đoạn 3 mất 63,1% giá trị.

Bây giờ chúng ta sẽ cùng nhìn vào hình oval màu hồng ở bên phải của biểu đồ. Bạn sẽ thấy xu hướng tách biệt của hai đường xanh và cam cho thấy giá chứng khoán tăng nhanh hơn giá xuất khẩu. Nhưng liệu giá chứng khoán có còn tiếp tục tăng nhanh hơn giá xuất khẩu ở một nền kinh tế được quyết định bởi xuất khẩu không? Tương lai TTCK Nhật Bản sẽ như thế nào?

Ngày nay, với tình trạng phát triển chậm chạp của nền kinh tế thế giới và sự suy giảm của yếu tố “cầu”, các quốc gia phụ thuộc vào xuất khẩu đang trải qua giai đoạn nhiều thách thức khó khăn.

Đây cũng là một trong những nguyên nhân gây ra tình trạng trì trệ và suy thoái ở Trung Quốc. Và như thế, có vẻ như chứng khoán Nhật Bản cũng đang chuẩn bị cho một cuộc suy thoái, nhất là trong tình trạng giá chứng khoán đang tăng nhanh hơn nhiều so với giá xuất khẩu.

D. KIM THOA theo Tuổi Trẻ