Đặt cạnh những tên tuổi lớn trong ngành như Dabaco Việt Nam (DBC) hay BAF Việt Nam (BAF), vốn có mặt lâu trên sàn thì mức định giá này khiến nhiều nhà đầu tư băn khoăn.

Đúng vậy, nếu không có câu chuyện tăng trưởng mạnh trong tương lai gần thì HPA dễ bị xem là đang bị “định giá cao” vượt trên thực lực nội tại.

Qua so sánh các chỉ số tài chính mới nhất, bức tranh giữa “đắt – rẻ – hợp lý” của HPA, DBC, BAF hiện lên tương đối rõ ràng với nhiều điều cần lưu ý cho nhà đầu tư trước khi quyết định "xuống tiền".

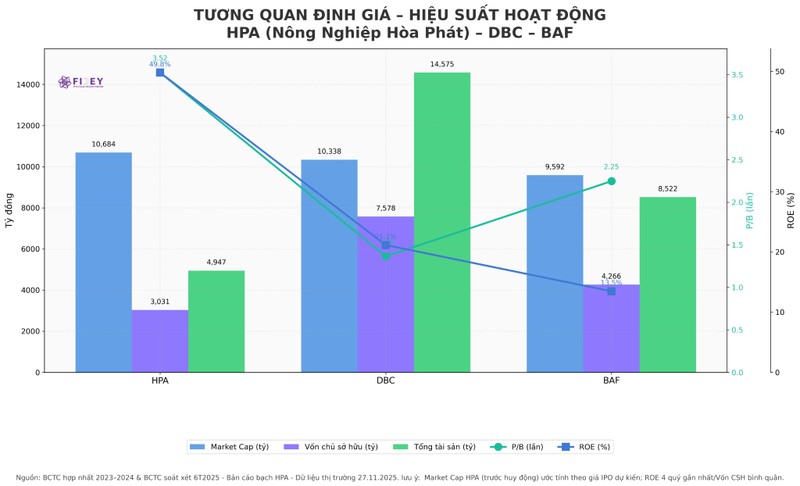

Cụ thể, với mức giá IPO 41.900 đồng/cp, HPA đang được định giá khoảng 10.700 – 11.940 tỷ đồng tùy cách tính (pre-money hoặc full float). Con số này đưa HPA vượt qua vốn hóa của nhiều doanh nghiệp chăn nuôi đang niêm yết như BAF, thậm chí là DBC và chỉ kém không nhiều so với doanh nghiệp lớn trong ngành — Masan MeatLife (MML) đang có thị giá 36.800 trên sàn UpCom.

Tuy nhiên, xét về quy mô tổng tài sản, HPA vẫn khiêm tốn hơn đáng kể: Cuối quý III/2025, tổng tài sản công ty ở mức khoảng 4.518 – 4.519 tỷ đồng, trong khi DBC sở hữu hơn 15.500 tỷ, BAF khoảng 9.600 tỷ, và một số doanh nghiệp khác còn cao hơn.

Điều này có nghĩa là dù vốn hóa thị trường được đẩy lên cao, tài sản thực của HPA vẫn thấp hơn nhiều doanh nghiệp cùng ngành — càng làm rõ lý do khiến P/B của HPA bị “đẩy” rất cao.

Về hiệu suất vận hành, HPA ghi nhận tăng trưởng lợi nhuận mạnh trong năm gần đây. Cụ thể, trong 9 tháng đầu năm 2025, mảng nông nghiệp của HPA đã đạt doanh thu khoảng 6.259 – 6.409 tỷ đồng, lợi nhuận sau thuế khoảng 1.287 – 1.297 tỷ đồng — tăng mạnh so với cùng kỳ năm trước.

So sánh tương quan, dù doanh thu DBC cao hơn — khoảng 12.000 + tỷ đồng — nhưng lợi nhuận ròng không có khoảng cách quá lớn so với HPA. Thậm chí, với biên lợi nhuận ròng, ROA/ROE tốt, HPA được xem là doanh nghiệp có hiệu quả kinh doanh nổi bật so với nhiều công ty cùng ngành. Nhưng đó chưa đủ để “hợp thức hóa” việc định giá gấp đôi (theo sổ sách) như hiện nay.

Câu chuyện trở nên phức tạp hơn khi xét đến rủi ro ngành và áp lực cạnh tranh từ các doanh nghiệp FDI lớn - vốn chiếm tỷ trọng đáng kể trong mảng thức ăn chăn nuôi và gia súc tại Việt Nam. Việc đối phó với biến động giá nguyên liệu, dịch bệnh, chi phí vận hành… là bài toán không hề nhỏ, đặc biệt với doanh nghiệp có cấu trúc tài sản tương đối khiêm tốn như HPA.

Ngược lại, những doanh nghiệp như DBC, BAF — dù có quy mô tài sản lớn hơn — thường được định giá ở mức P/B/P/E “thận trọng” hơn, phản ánh phần nào độ ổn định và bền vững theo thời gian.

Vì vậy, nếu HPA muốn thuyết phục nhà đầu tư rằng mức định giá hiện tại là hợp lý, doanh nghiệp cần chứng minh được ít nhất hai điều: khả năng duy trì biên lợi nhuận cao, ổn định và có dư địa tăng trưởng đủ lớn — chẳng hạn mở rộng trang trại, mở rộng mảng gia cầm/trứng/bò, hoặc mở rộng chuỗi thức ăn chăn nuôi — để bù đắp việc vốn hóa được đẩy lên cao khi tài sản / sổ sách vẫn khiêm tốn.

Không có câu chuyện tăng trưởng rõ ràng, mức định giá hiện nay dễ bị xem là “đắt” — đặc biệt nếu thị trường biến động, giá nguyên liệu tăng, hoặc chu kỳ giá thịt heo/gia cầm quay đầu.

Trong khi đó, DBC vẫn giữ được vị thế ổn định nhờ quy mô lớn, cơ cấu tài sản vững và doanh thu/lợi nhuận thường xuyên ở mức ổn định — khiến định giá theo P/E – P/B của DBC trở nên cân đối hơn. BAF, với doanh thu/lợi nhuận và định giá hiện tại, lại tiềm ẩn nhiều rủi ro hơn khi chu kỳ ngành không thuận lợi.

Như vậy, có thể thấy rằng HPA đang là cái tên đáng chú ý, hấp dẫn nếu nhà đầu tư vào chiến lược tăng trưởng dài hạn và chuỗi giá trị khép kín mà công ty đang xây dựng. Nhưng nếu nếu nhà đầu tư tìm một kênh đầu tư ổn định, ít rủi ro chu kỳ hơn thì sự cân nhắc là rất cần thiết.

Ngày 19/11/2025, Ủy ban Chứng khoán Nhà nước cấp Giấy chứng nhận đăng ký chào bán cổ phiếu lần đầu ra công chúng của Công ty Cổ phần Phát triển nông nghiệp Hòa Phát (mã CK: HPA).

Dự kiến, Công ty phát hành 30 triệu cổ phiếu với giá 41.900 đồng/cổ phiếu. Tổng giá trị huy động dự kiến đạt 1.257 tỷ đồng. Vốn huy động được dùng để tái cơ cấu tài chính, trả nợ vay, bổ sung vốn lưu động và chuẩn bị nguồn lực đầu tư mở rộng trang trại chăn nuôi, nhà máy thức ăn chăn nuôi.

Nhà đầu tư đăng ký mua từ ngày 24/11/2025 đến muộn nhất 16h00 ngày 15/12/2025 thông qua Đại lý phân phối chính là Công ty Cổ phần Chứng khoán Vietcap.

*Bài viết có sử dụng dữ liệu nghiên cứu của FIDEY VIETNAM