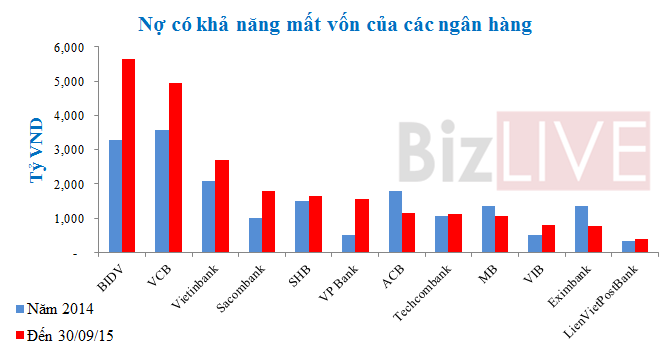

Nợ nhóm 5 tăng mạnh

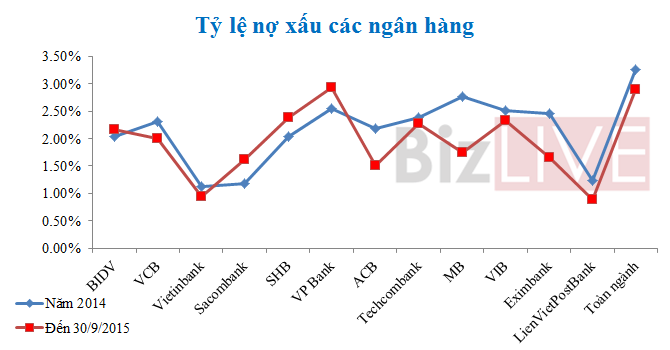

Theo báo cáo tài chính quý III đã công bố của 13 ngân hàng, ngoài SaigonBank không cho biết cụ thể con số nợ xấu, 12 ngân hàng còn lại đều có tỷ lệ nợ xấu dưới mức 3% như mục tiêu của Ngân hàng Nhà nước.

Con số tổng nợ xấu của các ngân hàng giảm nhẹ 4,38% so với đầu năm. Đến 30/9, tổng nợ xấu của 12 ngân hàng là 36.190 tỷ đồng.

Tỷ lệ nợ xấu tại các ngân hàng

Tuy nhiên, nợ có khả năng mất vốn của nhiều ngân hàng lại tăng đột biến trong 9 tháng đầu năm nay. Tổng thể 12 ngân hàng, nợ nhóm 5 tăng 28,17% so với cuối năm ngoái.

Xét về số tuyệt đối, nợ có khả năng mất vốn tại 3 đầu tàu ngành ngân hàng hiện nay là BIDV, Vietcombank, Vietinbank vẫn luôn ở mức cao nhất. BIDV tăng 72,36% so với cuối năm ngoái lên mức 5.631 tỷ đồng. Trong khi đó, Vietcombank tăng 38,28% lên 4.938 tỷ đồng, Vietinbank tăng 28,78% lên mức 2.685 tỷ đồng.

Nợ có khả năng mất vốn của BIDV hiện cao nhất toàn ngành và thậm chí cao hơn vốn điều lệ của gần 20 ngân hàng top dưới. Tăng trưởng tín dụng 9 tháng đầu năm của BIDV ở mức rất cao 23,74%. Việc tăng cho vay khách hàng đã góp phần giảm tốc độ tăng nợ xấu tại ngân hàng này, nếu không tỷ lệ nợ xấu đã không chỉ dừng lại ở mức 2,16% như hiện nay.

Xét về mức tăng của nợ nhóm 5, VP Bank đang là ngân hàng có tỷ lệ tăng lớn nhất tới 202,91%. Ngoài ra, Sacombank cũng có tốc độ tăng nợ nhóm 5 cao 78,43% lên mức 1.795 tỷ đồng, VIB tăng 51,44% lên 789 tỷ đồng.

Nhiều ý kiến cho rằng, việc dễ dãi trong các điều kiện tín dụng của ngân hàng đang khiến cho các khoản nợ nhóm 5 bị phình to lên.

Tuy nhiên, trong khi hầu hết các ngân hàng đang có mối lo chung về sự tăng lên của nợ nhóm 5, MB, ACB và Eximbank lại đi ngược xu thế, các khoản nợ nhóm 5 giảm rõ rệt. MB giảm 22%, ACB giảm 36% và Eximbank giảm 43,6%. Đặc biệt, MB và ACB được đánh giá là 2 ngân hàng có điều kiện tín dụng chặt chẽ hiện nay.

Việc các ngân hàng đang tăng trưởng tín dụng nóng trở lại trong 9 tháng đầu năm đã giúp tỷ lệ nợ xấu tại các ngân hàng được giảm bớt. Còn xét về con số thực tế, nợ xấu, đặc biệt nợ có khả năng mất vốn đang có dấu hiệu tăng mạnh.

Lợi nhuận bị hao mòn

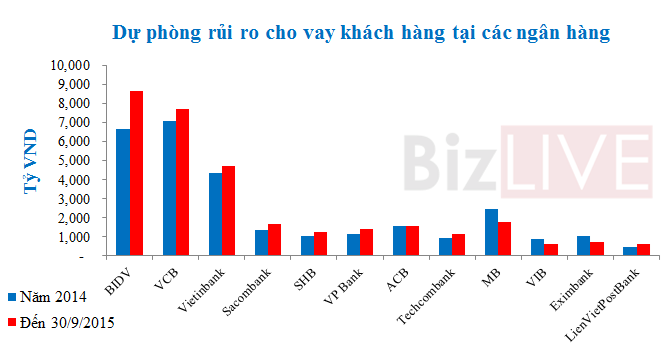

Nợ xấu của các ngân hàng hiện nay ngoài việc tự xử lý bằng các biện pháp siết nợ thì có 2 hình thức là bán nợ ( chủ yếu cho VAMC) hoặc trích lập dự phòng.

Nếu “ôm” khoản này thì ngân hàng vẫn phải trích lập 20% cho nợ nhóm 3, 50% cho nợ nhóm 4 và 100% cho nợ nhóm 5. Nợ xấu càng để lâu thì ngân hàng phải càng phải trích lập dự phòng lớn, thêm vào đó, nợ nhóm 5 thuộc có khả năng mất vốn và ảnh hưởng xấu tới kết quả kinh doanh của ngân hàng.

Dự phòng rủi ro cho vay khách hàng tại các ngân hàng

Nhiều ý kiến chuyên gia cho rằng, VAMC hiện nay chỉ là giải pháp tình thế. Việt Nam chưa có khung pháp lý cụ thể cho việc xử lý nợ xấu. Nếu điều này không được xử lý triệt để thì sau thời hạn 5 năm đáo hạn của trái phiếu đặc biệt, các khoản nợ xấu gom lại tại VAMC sẽ... vẫn là nợ xấu, tiếp tục là cục máu đông gây ách tắc dòng chảy của nền kinh tế.

Gần đây, trong báo cáo gửi đến các vị đại biểu Quốc hội của Thống đốc Ngân hàng Nhà nước Nguyễn Văn Bình cũng cho biết “VAMC mua nợ xấu cũng không thể bán mà chỉ có thể xử lý qua hình thức bán tài sản đảm bảo để thu hồi nợ. Tuy nhiên, VAMC lại gặp khó khăn do chưa có quy định pháp luật về bán đấu giá tài sản bảo đảm là dự án bất động sản và quy định về việc chuyển nhượng dự án bất động sản để xử lý tài sản bảo đảm”.

Đồng thời, ông Bình cũng cho biết nghị định số 34/2015/NĐ-CP đã có hiệu lực, nhưng lại có một số khó khăn nằm ở tầm văn bản luật. Quốc hội nên ban hành nghị quyết về xử lý nợ xấu hoặc một bộ luật về xử lý nợ xấu có giá trị trong quá trình xử lý nợ xấu từ 3 đến 5 năm.

Theo Bizlive