Báo cáo cho rằng tăng trưởng tín dụng trong vài năm qua đã có thay đổi về chất khi dòng tiền đã hướng vào khu vực sản xuất thực của nền kinh tế, thay vì để đầu cơ làm rủi ro lạm phát tăng cao như trước đây.

Liệu nhận định này đã thực sự thuyết phục? Những lý do dưới đây cho thấy nhiều điểm chưa thuyết phục trong nhận định này.

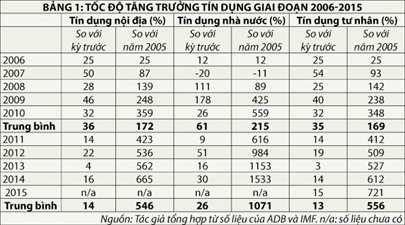

Tín dụng nhà nước có xu hướng tăng cao, liệu có thể nói chất lượng tín dụng được cải thiện?

Báo cáo chỉ cung cấp con số tốc độ tăng trưởng tín dụng nói chung mà không công bố cụ thể tín dụng cho khu vực nhà nước và tư nhân. Nếu vậy đâu thể kết luận chất lượng tín dụng đã tốt lên được.

Số liệu trong bảng 1 cho thấy, mức tăng trưởng tín dụng nội địa giai đoạn 2011-2015 ở mức trung bình 14%/năm. Về số tuyệt đối, tín dụng tư nhân chiếm tỷ trọng rất lớn trong tín dụng nội địa, nhưng điều đáng quan ngại là tốc độ tăng trung bình hàng năm của tín dụng nhà nước là 26%, cao gấp 2 lần so với tín dụng tư nhân (13%).

Thậm chí nếu so với kỳ gốc 2005, tốc độ tăng trưởng tín dụng nhà nước trung bình giai đoạn 2011-2015 là 1.071%, so với 215% giai đoạn 2006-2010 (cao gấp 5 lần). Trong khi đó, tốc độ tăng trưởng trung bình của tín dụng tư nhân trong hai giai đoạn này chỉ tăng lần lượt là 556% và 169%.

Hóa ra tăng trưởng tín dụng của khu vực nhà nước cho các khoản đầu tư của Nhà nước đã lấn át đáng kể đầu tư của khu vực tư nhân rồi còn đâu.

Sẽ khách quan hơn nếu NHNN nhận định tốc độ tăng trưởng kinh tế có thể đã tốt hơn nhiều nếu tốc độ tăng tín dụng nhà nước không cao đến như vậy. Số liệu bảng 2 minh chứng cho nhận định này.

Mức tăng trưởng bình quân của khu vực kinh tế tư nhân giai đoạn 2006-2010 và 2011-2015 lần lượt là 3,59% và 6,13%; của khu vực FDI là 6,52% và 7,86%; trong khi đó khu vực kinh tế nhà nước có mức tăng thấp hơn nhiều, chỉ là 2,44% và 4,85%.

Liệu kinh tế suy giảm nên tốc độ tăng trưởng tín dụng thấp hơn trước?

Báo cáo còn nhận định “dù tín dụng giai đoạn 2011-2015 tăng bình quân khoảng 13,5%/năm, thấp hơn rất nhiều so với mức tăng bình quân 33,3%/năm của giai đoạn 2006-2010, nhưng phù hợp với khả năng hấp thụ vốn của nền kinh tế, hỗ trợ tăng trưởng kinh tế hợp lý, trung bình khoảng 5,91%/năm”.

Nhận định như trên rõ ràng thiếu thuyết phục và có thể dẫn đến những quyết định chính sách sai lầm. Với nhận định này dễ gây cho mọi người hiểu lầm rằng tốc độ tăng trưởng tín dụng (hợp lý?) là

nguyên nhân còn tăng trưởng khá cao gần 6%/năm là hệ quả của tăng trưởng tín dụng.

Cho đến giờ ngoài các số liệu thống kê đơn giản, chưa có bất kỳ nghiên cứu đáng tin cậy nào từ phía NHNN cho thấy tốc độ tăng trưởng tín dụng liệu có phải là nguyên nhân dẫn đến tốc độ tăng trưởng cao. Mọi người vì vậy có thể phản biện theo chiều ngược lại như sau: do kinh tế suy thoái, mà chứng cứ là hàng trăm ngàn doanh nghiệp phá sản thời gian qua, khiến cho cầu tín dụng suy giảm

mới là nguyên nhân dẫn đến tốc độ tăng trưởng đáng lý còn có thể cao hơn nữa. Thế cho nên gần đây các ngân hàng thương mại có bao nhiêu tiền đều tìm đến kênh trái phiếu chính phủ để đầu tư sinh lời, nào còn bao doanh nghiệp nữa để mà cho vay.

Nếu vậy NHNN phải trả lời sao đây?

Ngoại lực, chứ không phải tín dụng nội địa, mới là nguồn chính dẫn đến tăng trưởng.

Nếu không phản bác được luận điểm này, có khả năng dẫn đến một nhận định tiếp theo như sau: thậm chí dù NHNN có giảm tốc độ tăng trưởng tín dụng xuống chỉ còn 1-2% thì tăng trưởng kinh tế vẫn đảm bảo mục tiêu đề ra. Sở dĩ như thế là còn có các yếu tố khác ngoài tín dụng góp phần vào tăng trưởng.

Số liệu bảng 3 cho thấy vốn FDI giải ngân trung bình năm giai đoạn 2011-2015 đã tăng 1,33 lần so với giai đoạn 2006-2010; tương tự, nợ nước ngoài trung bình cũng tăng gấp 2 lần. Nếu không có hai nguồn ngoại lực này tăng trưởng kinh tế thật khó đạt được như thời gian qua.

Kết luận sau đây hóa ra có khả năng phù hợp với ý kiến của nhiều chuyên gia trong nước và quốc tế từ bấy lâu nay: kinh tế Việt Nam tăng trưởng chủ yếu sống nhờ vào nguồn ngoại lực FDI và nợ nước ngoài hơn là nhờ vào tăng trưởng tín dụng trong nước.

Tốc độ tăng trưởng tín dụng cao, do đó, không chừng có khả năng dẫn đến lạm phát cao thời gian tới do những độ trễ trong chính sách tiền tệ. May mà giá hàng hóa và nhiên liệu thế giới giảm mạnh, sức cầu trong nước còn yếu nên NHNN chưa phải đương đầu với những thách thức này.

Ngoài ra, báo cáo nói trên của NHNN còn có thể dẫn đến hiểu lầm rằng do chất lượng tín dụng đã tốt lên nên NHNN cứ nới lỏng tín dụng và cung tiền nhiều hơn nữa thì tốc độ tăng trưởng sẽ tự động cao hơn. Chỉ bằng một vài minh chứng nhỏ trong bài này không thôi cũng cho thấy một chính sách như vậy có thể dẫn đến quá nhiều rủi ro kèm theo. Trong khi giải pháp trọng tâm mà lẽ ra Chính phủ cần hướng đến là phải cải thiện môi trường đầu tư và hỗ trợ nhiều hơn cho khu vực kinh tế tư nhân vốn đã bị chèn ép quá nhiều.

Điều cuối cùng muốn nói là tăng trưởng GDP có hàng trăm thứ hợp thành mà cứ quy thành quả cho tăng trưởng tín dụng thì liệu có công bằng.

Theo TBKTSG