Theo báo cáo thị trường trái phiếu doanh nghiệp với tựa đề 'Lãi suất không phải là tất cả, nhà đầu tư cần cẩn trọng', CTCP Chứng khoán SSI (SSI) cho biết, có 164.000 tỉ đồng trái phiếu doanh nghiệp (TPDN) được phát hành trong Quý 2/2021, gấp 3,66 lần lượng phát hành trong quý 1 và tăng 28,7% so với cùng kỳ năm 2020.

Trong đó, các ngân hàng thương mại (NHTM) là tổ chức phát hành nhiều nhất với 67.000 tỉ đồng, tăng 41% so với cùng kỳ và chiếm 41% tổng lượng phát hành trong quý.

Nếu loại trừ trái phiếu ngân hàng, tổng lượng TPDN phát hành Quý 2/2021 là 97.000 tỉ đồng, vẫn tăng 21% so với cùng kỳ năm trước.

Tính chung nửa đầu năm 2021, tổng lượng TPDN phát hành là 208.900 tỉ đồng, tăng 18,3% so với cùng kỳ 2020.

Quán quân phát hành vẫn là các doanh nghiệp bất động sản (92.300 tỉ đồng - chiếm 44,2%); sau đó đến các ngân hàng (68.200 tỉ đồng - chiếm 32,7%); năng lượng và khoáng sản (14.800 tỉ đồng - chiếm 7,1%); định chế tài chính phi ngân hàng (11.200 tỉ đồng - chiếm 5,4%); phát triển hạ tầng (6.000 tỉ đồng - chiếm 2,9%); và các doanh nghiệp khác.

'Các NHTM chủ yếu là bán chéo trái phiếu cho nhau'

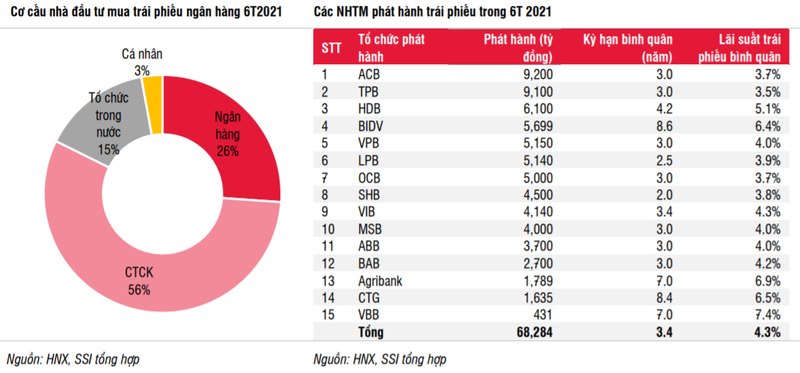

Theo số liệu của SSI, trong 6 tháng đầu năm 2021, 15 NHTM phát hành 68.200 tỉ đồng trái phiếu với kỳ hạn bình quân 3,37 năm và lãi suất bình quân 4,3%/năm.

Nhà đầu tư mua trái phiếu ngân hàng gồm các ngân hàng (17.800 tỉ đồng, chiếm 26%); công ty chứng khoán (38.300 tỉ đồng, chiếm 56%); tổ chức trong nước (10.100 tỉ đồng, chiếm 15%) và cá nhân (2.000 tỉ đồng, chiếm 3%).

Các nhà đầu tư cá nhân chỉ mua các trái phiếu tăng vốn cấp 2 có kỳ hạn dài (7-15 năm), hầu hết có lãi suất thả nổi, năm đầu dao động từ 6,2-7,9%/năm.

Các trái phiếu này thường kèm theo quyền mua lại trước hạn của tổ chức phát hành sau 2-5 năm (hoặc 10 năm với trái phiếu 15 năm), nếu không thực hiện lãi suất các kỳ cuối sẽ tăng rất cao.

Có 56.600 tỉ đồng, chiếm 83% tổng trái phiếu ngân hàng phát hành nửa đầu năm 2021 là kỳ hạn 2-3 năm, lãi suất cố định từ 3-4,2%/năm, trả lãi hàng năm; là mức lãi suất thấp hơn hẳn lãi suất tiền gửi ngân hàng kỳ hạn 12 tháng trả sau (5,6-6%/năm).

Theo SSI, gần như toàn bộ số trái phiếu này được mua bởi các ngân hàng và công ty chứng khoán.

|

Theo quy định tại Thông tư 34/2013/TT-NHNN, tổ chức tín dụng (TCTD) không được mua trái phiếu phát hành trên sơ cấp của TCTD khác nên các công ty chứng khoán thường đứng ra làm trung gian, mua trái phiếu ngân hàng trên sơ cấp sau đó bán lại cho các TCTD khác.

Tuy vậy, quy định này đã được gỡ bỏ nên các NHTM đã có thể trực tiếp mua chéo trái phiếu của nhau trên sơ cấp từ ngày 17/5/2021.

SSI dự báo, thị trường TPDN sẽ tiếp tục sôi động trong Quý 3/2021 từ cả phía cung và cầu do việc tiếp cận vốn tín dụng vẫn hạn chế và mức lãi suất hấp dẫn của TPDN vẫn được duy trì.

Tuy vậy, SSI cũng cảnh báo về rủi ro thị trường sẽ gia tăng vì hầu hết các doanh nghiệp đều tổn thương do dịch bệnh dai dẳng, nhà đầu tư cần thận trọng hơn.

Cố phiếu vẫn được dùng khá nhiều để làm TSĐB

Loại trừ các trái phiếu ngân hàng và định chế tài chính khác hầu hết là không có tài sản đảm bảo

Các TPDN còn lại được phát hành trong nửa đầu năm 2021 có 18,6% được bảo đảm bằng BĐS; 11% được đảm bảo bằng tài sản; 33% được đảm bảo bằng một phần tài sản/bất động sản và một phần là cổ phiếu; 9,3% được đảm bảo hoàn toàn bằng cổ phiếu và 28% là không có tài sản đảm bảo.

Có 29 nghìn tỉ đồng trái phiếu BĐS được đảm bảo hoàn toàn bằng cổ phiếu hoặc không có tài sản đảm bảo. Nếu tính cả các trái phiếu BĐS được đảm bảo một phần bằng cổ phiếu, con số này là gần 60 nghìn tỉ đồng – chiếm 64% tổng lượng trái phiếu BĐS phát hành 6T2021.

“Chúng tôi nhắc lại lưu ý rằng việc đảm bảo nghĩa vụ thanh toán nợ gốc lãi trái phiếu bằng cổ phiếu không có nhiều ý nghĩa vì khi sự kiện vi phạm xảy ra, doanh nghiệp mất khả năng thanh toán thì giá trị cổ phiếu dùng làm tài sản đảm bảo (thường là của tổ chức phát hành hoặc liên quan đến tổ chức phát hành) cũng sẽ sụt giảm nghiêm trọng” – SSI khuyến cáo./.