Đại dịch Covid-19 đã tạo ra những thách thức không thể lường trước đối với bối cảnh nền kinh tế toàn cầu. Những thách thức này bao gồm sự suy giảm mạnh trong tình hình kinh doanh toàn cầu, các vấn đề thanh khoản, khó tiếp cận tín dụng, dòng doanh thu bị gián đoạn, nợ xấu và việc thiếu khả năng tiếp cận tài chính. Trong đó, người tiêu dùng không được tiếp cận với các dịch vụ ngân hàng cơ bản là đối tượng bị ảnh hưởng nhiều nhất.

Trong phạm vi xem xét những sự cố bất ngờ trong tương lai như đại dịch Covid-19, các ngân hàng và công ty thanh toán đã áp dụng chiến lược bán hàng đa kênh (mô hình tiếp cận khách hàng thông qua nhiều kênh cùng một lúc nhưng vẫn đảm bảo tính thống nhất, liên tục và đồng bộ của hệ thống bán hàng).

Đây là nơi khách hàng không chi nhánh cung cấp sự phân phối sáng tạo, đồng thời, tăng tốc độ tiếp cận một cách liền mạch. Tuy nhiên, để trở thành một ngân hàng không chi nhánh, các ngân hàng truyền thống phải áp dụng các giải pháp để đảm bảo khách hàng vẫn được cung cấp các dịch vụ tốt nhất.

1. Tổng quan về ngân hàng không chi nhánh

Hiểu theo cách thông thường, ngân hàng không chi nhánh không khác gì việc nói đến các dịch vụ ngân hàng mà không cần đến ngân hàng. Nó cho phép các ngân hàng phục vụ tốt hơn với nhiều phân khúc khách hàng hơn, ngay cả những người dân ở các vùng xa xôi, hẻo lánh khó tiếp cận được với ngân hàng hoặc những người có tài khoản với số dư thấp.

|

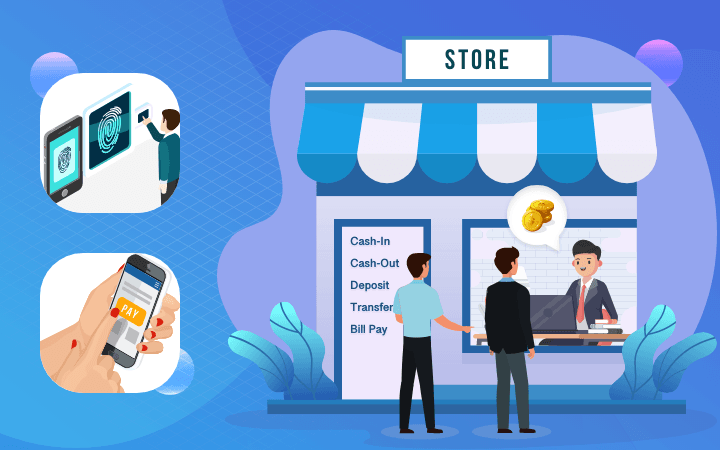

Xét tính cụ thể, ngân hàng không chi nhánh bao gồm các đại lý của ngân hàng bên thứ ba. Ví dụ, nhà bán lẻ ở gần bạn, hoạt động như một “cây ATM người”, khách hàng có thể thực hiện các giao dịch ngân hàng thông qua điện thoại di động của họ và sau đó là gửi hoặc rút tiền mặt.

Điểm mấu chốt trong sự khác biệt giữa ngân hàng truyền thống và ngân hàng không chi nhánh là sự hiện diện thực tế. Các ngân hàng truyền thống có trụ sở khu vực và các chi nhánh nằm tại các quốc gia - nơi nó hoạt động trong khi ngân hàng chi nhánh thì không.

Mặt khác, cổng thông tin ngân hàng không chi nhánh cho phép khách hàng xem số dư của họ, chuyển tiền, mở tài khoản mới và thậm chí là đăng ký thế chấp. Ở đây, điều tốt nhất là tính khả dụng liên tục của các tính năng này.

Việc mở một chi nhánh ngân hàng tại các làng bản có thể không khả thi. Đây là lúc ngân hàng không chi nhánh phát huy tác dụng.

Về mặt định nghĩa, ngân hàng không chi nhánh là phương thức cung cấp dịch vụ ngân hàng bên ngoài các chi nhánh ngân hàng thông thường. Điều này chủ yếu được thực hiện thông qua sự hỗ trợ của các ngân hàng đại lý. Ngân hàng di động (mobile banking), ngân hàng trực tuyến, Neobank là các loại hình ngân hàng không chi nhánh chính.

2. Các kịch bản phát triển của các ngân hàng không chi nhánh

Kịch bản hiện tại trong ngân hàng không chi nhánh

Đại dịch Covid-19 đã gây khó khăn cho hoạt động của các ngân hàng trên toàn thế giới. Theo Statista, doanh thu của ngành ngân hàng sẽ giảm xuống còn khoảng 489 tỉ USD vào năm 2021 do ảnh hưởng từ cuộc khủng hoảng kinh tế mà đại dịch Covid-19 gây ra.

Trong một kịch bản như vậy, tài chính toàn diện (financial inclusion - việc cung cấp các sản phẩm và dịch vụ tài chính cho mọi người và doanh nghiệp với mức giá phải chăng, bất kể thu nhập cá nhân hay quy mô công ty) là ưu tiên hàng đầu của bất kỳ quốc gia nào trên thế giới. Trong đó, một giải pháp không chi nhánh có thể giúp ích các ngân hàng rất nhiều.

Theo GSMA, các giao dịch trị giá khoảng 2,1 tỉ USD hàng ngày đang diễn ra trên khắp thế giới. Trong đó, khoảng 500 triệu USD được số hóa bởi các đại lý ngân hàng di động mỗi ngày.

Bên cạnh đó, công nghệ ngân hàng không chi nhánh cho phép các ngân hàng và công ty tài chính truyền thống mở rộng mạng lưới chi nhánh, tối đa hóa thị phần và dịch vụ thông qua các đại lý được ủy quyền theo hướng tiết kiệm chi phí. Nó cho phép họ tiếp cận với các cộng đồng sống ở những khu vực không có ngân hàng vật lý trên toàn cầu.

|

| Ngân hàng không chi nhánh cho phép ngân hàng cung cấp các dịch vụ của họ đến những vùng nông thôn không có các chi nhánh ngân hàng truyền thống. |

3. Ngân hàng không chi nhánh giải quyết những thách thức của ngân hàng truyền thống

Dịch vụ ngân hàng không chi nhánh bao gồm nhiều dịch vụ như gửi và rút tiền dễ dàng, quản lý khoản vay, chuyển tiền, kiểm tra tài khoản… Nó cũng khả dụng đối với những người dùng sống ở các vùng nông thôn - những nơi mà các ngân hàng truyền thống khó có thể tiếp cận.

Không chỉ vậy, các ngân hàng có thể mở rộng phạm vi dịch vụ và tối đa hóa thị phần của mình nhờ giải pháp ngân hàng đại lý. Điều này sẽ thúc đẩy tăng trưởng kinh tế và phát triển địa phương bằng cách cho phép các cá nhân và công ty khởi nghiệp tiếp cận các dịch vụ tài chính thiết yếu.

Thứ nhất, tài chính toàn diện nhanh chóng

Tài chính toàn diện luôn là ưu tiên hàng đầu của đa số các quốc gia trên toàn cầu. Tuy nhiên, việc tiếp cận với nhóm dân cư nông thôn ít được tiếp cận với ngân hàng là một thách thức khá lớn. Ngoài ra, việc mở chi nhánh ngân hàng cũng thường đi kèm với chi phí rất lớn.

Trong trường hợp bạn sử dụng các dịch vụ ngân hàng truyền thống, bạn cần phải đến chi nhánh thực tế, điều này rất mất thời gian. Hơn nữa, một số ngân hàng truyền thống đang giảm chi nhánh do không thể chịu nổi chi phí hoạt động đắt đỏ.

Vì vậy, nếu các chi nhánh gần nhất của ngân hàng mà bạn sử dụng bị đóng cửa hoặc bị sáp nhập, bạn sẽ phải di chuyển một quãng đường dài hơn để có thể tiếp tục sử dụng các dịch vụ ngân hàng.

Các ngân hàng đã nhanh chóng nhận ra sự cần thiết phải phát triển ngân hàng không chi nhánh để tồn tại trong cuộc cạnh tranh khốc liệt này.

Ngày nay, khách hàng có thể dễ dàng tiếp cận các dịch vụ ngân hàng không chi nhánh bằng cách đến các đại lý gần nhất. Bằng cách này, ngày càng có nhiều khách hàng có thể truy cập các dịch vụ ngân hàng miễn phí.

Thứ hai, tăng sự chấp thuận

Các yếu tố cản trợ hoạt động của các ngân hàng truyền thống bao gồm việc chi nhánh ngân hàng gần nhất cách xa khách hàng của họ, giờ làm việc của ngân hàng truyền thống không phù hợp với những người làm việc theo ca, các thủ tục hành chính phức tạp gây áp lực cho những khách hàng không rành về tài chính.

Các ngân hàng không chi nhánh có thể xóa bỏ những rào cản này. Nó khuyến khích nhiều người thiết lập tài khoản ngân hàng đầu tiên của họ hơn, giúp khách hàng lập kế hoạch đầu tư dài hạn và cung cấp sự trợ giúp cần thiết để cải thiện cuộc sống của họ.

Thông qua đó, ngân hàng không chi nhánh có thể tạo ra một xã hội minh bạch và công bằng mà ở đó các dịch vụ tài chính mà khách hàng yêu cầu được thực hiện một cách dân chủ.

Thứ ba, cải thiện kiến thức về tài chính

Người dân vùng nông thôn thường chỉ có thể tiếp cận các cơ chế tài chính không chính thức. Bởi vì, để hiểu các dịch vụ tài chính chính thức, trước tiên, họ cần phải có những hiểu biết nhất định. Một số sáng kiến đã được các ngân hàng sử dụng để vượt qua thách thức này và mở rộng nhu cầu đối với các dịch vụ của họ.

Bên cạnh đó, các khu vực nông thôn nhìn chung là khó tiếp cận. Vì vậy, việc mở một chi nhánh ở mỗi thôn là không khả thi. Đây là lúc vai trò của ngân hàng số không chi nhánh phát huy tác dụng.

Các ngân hàng có thể sử dụng một mạng lưới các đại lý doanh nghiệp nhỏ và siêu nhỏ để cung cấp dịch vụ của họ. Ngân hàng sẽ tuyển chọn những người từ chính những nhóm mà công ty muốn tiếp cận và đào tạo họ để tiếp thị và bán các dịch vụ của ngân hàng.

|

4. 7 lợi ích đáng ngạc nhiên của ngân hàng không chi nhánh

Ngân hàng không chi nhánh thông qua mạng lưới đại lý thường bao gồm các cửa hàng bán lẻ nhỏ có thể cung cấp cho khách hàng của họ quyền truy cập vào các dịch vụ ngân hàng cơ bản như gửi tiền, chuyển khoản hoặc rút tiền.

Ngoài ra, khách hàng có thể dễ dàng thanh toán hóa đơn, nhận trợ cấp chính phủ hoặc ký thác các phiếu lương của họ thông qua các dịch vụ ngân hàng không chi nhánh. Điều này giúp nhiều người tiếp cận với các dịch vụ và lợi ích nằm ngoài khả năng của họ.

Ngân hàng không chi nhánh cho phép ngân hàng cung cấp các dịch vụ của họ đến những vùng nông thôn không có các chi nhánh ngân hàng truyền thống. Bên cạnh đó, các đại lý đã và đang thu hẹp khoảng cách giữa các ngân hàng hàng có và không có chi nhánh ở các vùng nông thôn một cách hiệu quả.

Các đại lý này có thể hoạt động như đại diện của ngân hàng và có thể đóng một vai trò quan trọng trong việc thúc đẩy các hoạt động tài chính. Dưới đây là một số lợi ích cụ thể mà ngân hàng không chi nhánh mang lại:

Thứ nhất, xây dựng thương hiệu tốt hơn ở các khu vực kém phát triển

Ngân hàng không chi nhánh mang đến một cơ hội tuyệt vời để xây dựng thương hiệu dịch vụ của các ngân hàng bởi nó tạo ra một hình ảnh quen thuộc và nhân ái về doanh nghiệp của bạn. Lý do đằng sau việc tạo dựng hình ảnh này là khách hàng sẽ luôn ghi nhớ cách doanh nghiệp ngân hàng đối xử đối xử với họ.

Với ngân hàng không chi nhánh, bạn có thể đảm bảo với khách hàng của mình về tính minh bạch tốt hơn bằng cách chỉ định một đại lý đáng tin cậy mà họ đã biết từ lâu.

Thứ hai, nâng cao trải nghiệm khách hàng

Ngân hàng không chi nhánh cho phép các ngân hàng đến tận nơi phục vụ khách hàng. Giờ đây, khách hàng không cần phải xếp hàng dài chờ đợi để được truy cập các dịch vụ ngân hàng.

Khách hàng chỉ cần đến các đại lý gần khu vực sinh sống để thực hiện các hoạt động ngân hàng của họ. Trình bày sản phẩm rõ ràng, quy trình tích hợp nhanh chóng và giới thiệu các tính năng mới nhất có thể giúp ngân hàng tạo trải nghiệm tốt hơn cho khách hàng của mình.

Bên cạnh đó, khách hàng đã biết rõ về đại lý. Vì vậy họ có thể không ngần ngại thực hiện các giao dịch ngân hàng. Do đó, các ngân hàng có thể tạo dựng độ tin cậy tốt hơn trong tâm trí khách hàng.

Thứ ba, ưu tiên bảo mật

Giải pháp ngân hàng không chi nhánh đi kèm với tính bảo mật cao trong thanh toán dưới dạng mã PIN hoặc chip từ tính. Nhờ khả năng bảo mật cao trong thanh toán được cung cấp bởi các ngân hàng không chi nhánh, các đại lý của ngân hàng có thể mở rộng cơ sở khách hàng hiện tại.

Thứ tư, dễ sử dụng

Với ứng dụng ngân hàng không chi nhánh, các đại lý có thể dễ dàng rút và gửi tiền từ tài khoản ngân hàng của khách hàng bằng cách tuân theo các quy tắc thương mại đã đặt ra từ trước. Ngoài ra, một nền tảng ngân hàng không chi nhánh cũng có thể được sử dụng để chuyển tiền.

Hơn nữa, một giải pháp ngân hàng đại lý tiên tiến sẽ khuyến khích việc sử dụng điện thoại di động, đầu đọc thẻ, thiết bị đầu cuối và xử lý các giao dịch trong thời gian thực.

Thứ năm, hỗ trợ nhiều giao dịch

Dịch vụ ngân hàng không chi nhánh hỗ trợ các loại giao dịch khác nhau như nạp tiền không cần chứng từ, thanh toán khoản vay, rút tiền không cần thẻ, gửi tiền mặt, chuyển tiền, thanh toán thuế và hóa đơn…

Bên cạnh đó, nền tảng ngân hàng không chi nhánh còn hỗ trợ nhiều giải pháp thanh toán không tiếp xúc tiên tiến như NFC, mã QR, OCR, mPOS, ví di động… để tránh tiếp xúc trực tiếp trong bối cảnh đại dịch Covid-19 vẫn chưa kết thúc.

Các tổ chức tài chính dựa vào xác minh sinh trắc học nên thận trọng trong thời gian đại dịch Covid-19 bùng phát. Ứng dụng ngân hàng không chi nhánh có thể giải quyết vấn đề này bằng cách sử dụng mã OTP và chia sẻ biên lai giao dịch ảo cho khách hàng của họ qua email hoặc tin nhắn SMS.

Thứ sáu, thu thập dữ liệu

Trong ngân hàng không chi nhánh, các đại lý sẽ cung cấp những cơ hội hấp dẫn để các ngân hàng có được dữ liệu khách hàng như tần suất giao dịch và thói quen mua hàng của họ.

Dữ liệu này có thể được khai thác để ngân hàng mở rộng các dịch vụ khách hàng và bán các sản phẩm ngân hàng cụ thể. Hơn nữa, các giải pháp ngân hàng không chi nhánh cũng cung cấp cho đại lý khả năng báo cáo và phân tích tốt hơn.

Bằng cách sử dụng dữ liệu này, các giải pháp ngân hàng không chi nhánh có thể giúp ngân hàng làm cho các dịch vụ của mình trở nên dễ tiếp cận và phù hợp hơn với khách hàng, mục tiêu cuối cùng sẽ là cải thiện doanh thu cho ngân hàng.

Thứ bảy, cá nhân hóa

Người tiêu dùng ở các thôn làng, vùng sâu, vùng xa vẫn còn e ngại trong việc tiếp cận các dịch vụ ngân hàng. Các ngân hàng nên tập trung phát triển mối quan hệ khách hàng bền chặt bằng cách đảm bảo an toàn thanh toán của những khách hàng đó. Ngoài ra, các ngân hàng cũng nên quảng bá cho họ về những lợi ích của ngân hàng không chi nhánh.

Không những vậy, việc áp dụng các dịch vụ ngân hàng đại lý cũng cung cấp tính cá nhân hóa cao trong các dịch vụ ngân hàng bao gồm các ưu đãi tùy chỉnh, tư vấn tài chính và thông báo. Điều này sẽ tạo ra mối quan hệ tốt hơn giữa ngân hàng và người tiêu dùng.

Sự phát triển của ngân hàng không chi nhánh đang có xu hướng gia tăng trên toàn cầu. Các kênh phân phối sáng tạo với quan điểm sự thuận tiện của khách hàng là trên hết sẽ xuất hiện. Dịch vụ ngân hàng không chi nhánh nếu được tổ chức một cách hợp lý sẽ giúp giải quyết được các thách thức trong hoạt động của ngân hàng truyền thống, đồng thời đem lại hiệu quả cho ngân hàng và tiện ích cho đại đa số người dân với chi phí thấp nhờ vào sự hỗ trợ của công nghệ.

Theo Digi Pay