Công ty Cổ phần Lọc hoá dầu Bình Sơn (UPCoM: BSR) – đơn vị sở hữu nhà máy lọc dầu Dung Quất tại Quảng Ngãi - sẽ chính thức “chia tay” UPCoM từ 7/1/2025, sau 6 năm gắn bó.

Công ty đã được chấp thuận niêm yết trên HoSE, dự kiến từ 17/1/2025, với giá tham chiếu trong ngày giao dịch đầu tiên được xác định bằng bình quân giá đóng cửa 30 phiên giao dịch liên tiếp cuối cùng của BSR trên UPCoM.

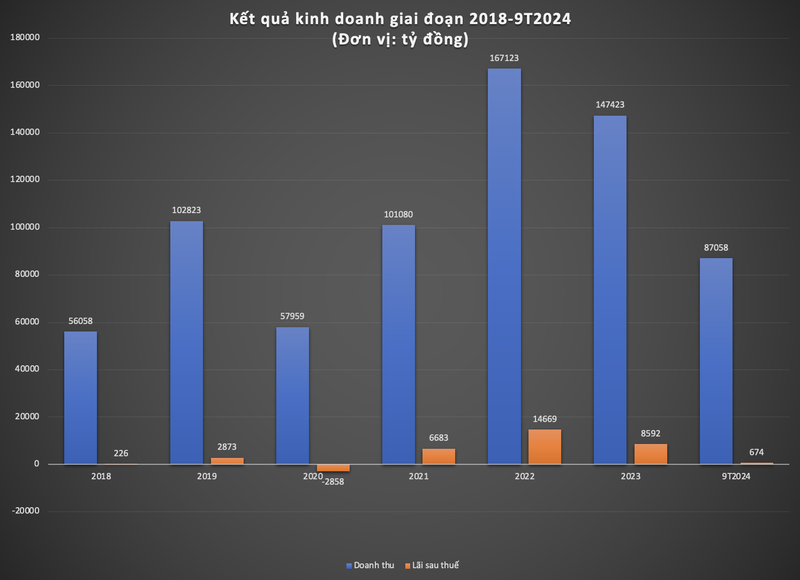

6 năm trên UPCoM, BSR làm ăn thế nào?

Kể từ khi chào sàn UPCoM vào năm 2018, BSR đã ghi nhận sự tăng trưởng mạnh mẽ về kết quả kinh doanh. Doanh thu của công ty tăng từ 56.058 tỷ đồng (2018) lên 147.423 tỷ đồng (2023), 2,6 lần. Lợi nhuận sau thuế trong cùng giai đoạn tăng từ 226 tỷ đồng lên 8.592 tỷ đồng, tăng gấp 38 lần. Lợi nhuận sau thuế chưa phân phối đến hết 2023 là 16.340 tỷ đồng.

Tuy nhiên, giai đoạn này có điểm trừ lớn là năm 2020, công ty suy giảm 43% về doanh thu so với năm trước đó và lỗ sau thuế 2.858 tỷ đồng.

Bên cạnh đó, từ năm 2023 tới nay, BSR cũng cho thấy sự đi xuống rõ rệt về kết quả kinh doanh. Cụ thể, năm 2023, doanh thu và lợi nhuận lần lượt giảm 12% và 41% so với năm trước đó.

Còn trong 9 tháng năm 2024, doanh thu và lợi nhuận lần lượt giảm 17% và 89% so với cùng kỳ. Đáng nói, quý III/2024, công ty còn lỗ sau thuế 1.209 tỷ đồng – là quý lỗ đầu tiên sau 4 năm và là quý thứ 4 liên tiếp lợi nhuận "đi lùi".

Tất nhiên, sự đi xuống của BSR có nguyên do khách quan, là sự suy giảm của thị trường dầu mỏ thế giới, nhất là trong năm 2024 khi giá dầu chạm mốc thấp nhất trong gần 3 năm qua. Điều này khiến biên lợi nhuận lọc dầu trên toàn châu Á giảm mạnh, gần như thấp nhất kể từ năm 2020.

Dù vậy, không thể phủ nhận rằng bản thân mô hình kinh doanh của BSR, chủ yếu hưởng lợi từ chênh lệch giá xăng dầu thành phẩm và giá dầu thô, cũng chính là điều khiến bức tranh lợi nhuận của công ty trở nên kém sáng trong giai đoạn vừa qua.

Ở góc độ tài sản, giai đoạn 2018 – 2023 ghi nhận sự gia tăng đáng kể về tổng tài sản của BSR, từ 53.211 tỷ đồng lên 86.594 tỷ đồng, tương đương tăng 62%. Đáng chú ý, đà tăng này được tài trợ chủ yếu bởi vốn chủ sở hữu, tăng từ 31.277 tỷ đồng lên 57.268 tỷ đồng, tương đương tăng 83%. Cho đến hết năm 2023, vốn chủ sở hữu chiếm tới 66% tổng tài sản của BSR.

Xét cơ cấu tài sản tại thời điểm 30/9/2024, chất lượng tài sản của BSR tương đối lành mạnh với quy mô tiền rất lớn, chiếm gần 50% tổng tài sản (44.281 tỷ đồng/89.100 tỷ đồng). Các khoản phải thu giảm mạnh trong 9 tháng (giảm 32%) còn 10.468 tỷ đồng, chiếm 11,7% tài sản. Trong khi đó, hàng tồn kho tăng 13% lên 17.658 tỷ đồng, tương đương 19,8% tài sản.

Nợ phải trả của BSR chỉ 33.377 tỷ, tăng 14% so với đầu năm, trong đó nợ vay đạt 14.120 tỷ đồng, tăng 29%, đều là nợ vay ngắn hạn.

Triển vọng nào cho BSR?

Theo Vietcombank Securities, Crack spread (chênh lệch giữa giá dầu thô và giá xăng dầu thành phẩm) của các sản phẩm xăng dầu đã cho thấy sự hồi phục kể từ đầu quý IV/2024. Đây là tín hiệu tích cực đối với lợi nhuận của BSR, nhất là những tháng cuối năm lại là giai đoạn cao điểm của ngành hàng không – điều sẽ thúc đẩy nhu cầu tiêu thụ đối với xăng máy bay (Jet A1) và sản phẩm dầu Diesel (DO).

Bởi vậy, nhiều khả năng lợi nhuận gộp quý IV/2024 của BSR sẽ có cải thiện mạnh, sau quý III/2024 lỗ gộp nặng nề (-1.469 tỷ đồng, khiến lợi nhuận gộp luỹ kế 9 tháng chỉ đạt 284 tỷ đồng, giảm tới 96% so với cùng kỳ).

Sự cải thiện của quý IV kỳ vọng đóng góp đáng kể vào kết quả chung năm 2024, giúp BSR có thể có kết thúc “không đến nỗi nào” cho một năm đầy vất vả.

Về dài hạn, BSR sẽ có công suất mạnh hơn sau khi dự án nâng cấp mở rộng nhà máy lọc dầu Dung Quất được hoàn thiện. Dự án này khởi động vào quý II/2024 và dự kiến kết thúc vào quý III/2028, nâng công suất của nhà máy thêm 15% so với hiện tại, tức công suất chế biến dầu thô đạt 171.000 thùng/ngày.

Dù vậy, sự gia tăng công suất không phải là điều đảm bảo cho sự tăng trưởng lợi nhuận của BSR trong tương lai, bởi dầu là thị trường có tính biến động rất mạnh. Trong ít nhất 1-2 năm tới, triển vọng lợi nhuận của BSR có thể bị tác động bởi một số yếu tố như: OPEC+ sẽ dần nới lỏng nguồn cung dầu thô với mức dự kiến là 5,86 triệu thùng/ngày đến cuối 2025, hay tổng thống đắc cử của nước Mỹ là ông Donald Trump có khả năng đẩy mạnh khai thác dầu đá phiến tại Mỹ làm gia tăng nguồn cung, qua đó làm giảm mức giá trung bình của dầu thô.

BSR đã đặt mục tiêu tạm thời cho năm 2025 với sản lượng sản xuất đạt 6,7 triệu tấn (gồm 2,5 triệu tấn dầu diesel; 2,2 triệu tấn xăng RON 95; 0,6 triệu tấn xăng RON 91/92; 0,6 triệu tấn nhiên liệu Jet A1…). Sản lượng tiêu thụ dự kiến đạt 6,6 triệu tấn. Tổng doanh thu hợp nhất mục tiêu là 114.654 tỷ đồng, lợi nhuận sau thuế 752 tỷ đồng. So với kế hoạch năm 2024, doanh thu tăng 20% nhưng lợi nhuận sau thuế giảm 35%.

Kế hoạch chia cổ tức năm 2025 của "ông lớn" hoá dầu cũng giảm về 1%, tương đương ngân sách 500 tỷ đồng (tính trên vốn điều lệ 50.000 tỷ đồng). Trong năm 2023, công ty chia cổ tức tỷ lệ 7% bằng tiền mặt, tức thanh toán 2.170 tỷ đồng và năm 2024 dự kiến chia 3%, tức thanh toán 930 tỷ đồng.

Mã chứng khoán BSR hiện giao dịch vùng 22.200 đồng/đơn vị, phục hồi đáng kể so với vùng giá 19.000 đồng/đơn vị vào giữa tháng 11.