Ngày 3/12/2021, Thủ tướng Chính phủ đã có công điện về tăng cường công tác quản lý, thanh tra, kiểm tra việc phát hành trái phiếu doanh nghiệp (TPDN). Trong đó, đặc biệt lưu ý đến việc phát hành trái phiếu riêng lẻ của các doanh nghiệp bất động sản, tổ chức tín dụng có liên quan đến doanh nghiệp bất động sản, các doanh nghiệp có khối lượng phát hành lớn, lãi suất cao; các doanh nghiệp có kết quả kinh doanh thua lỗ, phát hành trái phiếu không có tài sản bảo đảm.

Cùng ngày, Bộ trưởng Bộ tài chính Hồ Đức Phớc cũng đã có văn bản yêu cầu đẩy mạnh việc kiểm tra, giám sát việc phát hành TPDN. Văn bản nhấn mạnh việc phát hành TPDN, đặc biệt là phát hành TPDN không có tài sản đảm bảo của một số doanh nghiệp, tổ chức phát hành có dấu hiệu tăng nhanh và nóng, tiềm ẩn nguy cơ gây hậu quả cho nền kinh tế.

Đáng chú ý, kết quả kiểm tra của UBCKNN bước đầu đã xử phạt vị phạm hành chính đối với 2 doanh nghiệp phát hành và 1 công ty chứng khoán.

Trước đó, ngày 10/11/2021, Ngân hàng Nhà nước Việt Nam (NHNN) đã ban hành Thông tư 16/2021/TT-NHNN (Thông tư 16) thay thế Thông tư số 22/2016/TT-NHNN và Thông tư số 15/2018/TT-NHNN quy định việc tổ chức tín dụng, chi nhánh ngân hàng nước ngoài mua trái phiếu doanh nghiệp, có hiệu lực kể từ ngày 15/1/2022.

Thông tư 16 tập trung vào quy định chi tiết về các trường hợp tổ chức tín dụng (TCTD) không được phép mua trái phiếu doanh nghiệp, bao gồm:

- Trái phiếu doanh nghiệp phát hành trong đó có mục đích để cơ cấu lại các khoản nợ của chính doanh nghiệp phát hành;

- Trái phiếu doanh nghiệp phát hành trong đó có mục đích để góp vốn, mua cổ phần tại doanh nghiệp khác;

- Trái phiếu doanh nghiệp phát hành trong đó có mục đích để tăng quy mô vốn hoạt động.

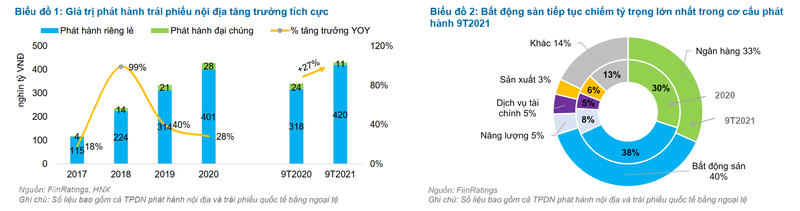

Trong 9 tháng đầu năm 2021, số lượng trái phiếu doanh nghiệp phát hành sơ cấp đạt 430.000 tỉ đồng, tăng 27% so với cùng kỳ năm trước. Trong đó, các doanh nghiệp bất động sản phát hành 172.000 tỉ đồng, chiếm 40% tổng giá trị phát hành. Do đó, nhóm bất động sản được một số chuyên gia đánh giá là sẽ chịu tác động nhiều nhất bởi Thông tư 16.

|

Thông tư 16: ‘Lằn ranh đỏ’ phiên bản Việt?

Trao đổi với VietTimes, ông Phan Lê Thành Long – Giám đốc Viện Kế toán Quản trị Công chứng Úc (CMA Australia) tại Việt Nam, đánh giá Thông tư 16 là ‘lằn ranh đỏ’ phiên bản Việt, có mức độ nhẹ, tạo van nắn dòng vốn tín dụng không chảy vào các lĩnh vực ‘nóng’ như bất động sản.

“Đây là động thái chủ động, hợp lý của NHNN nhằm tránh dòng tiền đổ vào các tài sản nóng. Những tài sản này có thể tăng trong 1-2 tháng nhưng khi sụt giảm thì hệ luỵ kinh tế có thể kéo dài nhiều năm”, ông Long cho hay, đồng thời nhấn mạnh Thông tư 16 sẽ giúp thị trường bất động sản phát triển lành mạnh, thực chất hơn.

Vị chuyên gia này cho biết, có một số doanh nghiệp phát hành trái phiếu dài hạn (từ 5-10 năm) nhưng trái chủ được quyền bán lại cho doanh nghiệp phát hành sau 1 năm, thực chất là phát hành trái phiếu ngắn hạn, từ đó dẫn đến tình trạng một lượng lớn trái phiếu phát hành mới là để mua lại (đảo nợ) trái phiếu cũ.

Một hiện tượng khác tương đối phổ biến cũng được ông Long dẫn chứng, đó là việc các doanh nghiệp phát hành trái phiếu doanh nghiệp để mua cổ phần doanh nghiệp khác, thâu tóm dự án. Đây là nghiệp vụ Leverage Buyout (LBO), tức là vay tiền để đi thâu tóm. Nghiệp vụ này Evergrande dùng rất nhiều để thâu tóm dự án thông qua mua lại doanh nghiệp sở hữu dự án. Do đó, quy định TCTD không được mua trái phiếu phát hành với mục đích đầu tư vào doanh nghiệp khác, theo ông Long, nhằm ngăn ngừa các giao dịch tương tự ở Việt Nam.

|

Theo ông Nguyễn Quang Thuân – Chủ tịch HĐQT Fiin Ratings, về nghiệp vụ, LBO là hoạt động chính của mô hình ngân hàng đầu tư (investment banking), hiện ở Việt Nam chưa có khung pháp lý phân tích mô hình này riêng mà được trộn lẫn với các hoạt động ngân hàng thương mại bán buôn, bán lẻ. Hơn nữa, không phải ngân hàng nào cũng có nghiệp vụ và năng lực để làm tốt các nghiệp vụ kiểu này.

Đối với quy định TCTD không được mua lại trái phiếu vừa bán, chỉ được mua lại sau 12 tháng, ông Thuân cho hay quy định này nhằm tránh các ngân hàng dùng nghiệp vụ mua lại (repo) trái phiếu để có được ‘room’ tín dụng mới lớn hơn về quy mô được giải ngân trong kỳ tới.

“Hạn mức tăng trưởng tín dụng, bao gồm cả trái phiếu, là chỉ tiêu tăng trưởng rất quan trọng đối với từng ngân hàng cụ thể và được NHNN xác định và phân bổ cho từng ngân hàng dựa trên việc xếp hạng và đánh giá riêng của NHNN”, ông Thuân cho biết.

Ông Nguyễn Quang Thuân cũng đánh giá cao quy định TCTD không được mua trái phiếu của các doanh nghiệp đã nằm trong nhóm nợ xấu theo phân loại của CIC, vì nó góp phần điều tiết được chất lượng tín dụng nợ vay nói chung (bao gồm cả tín dụng trái phiếu ra công chúng một cách trực tiếp và gián tiếp) chứ không chỉ tín dụng của ngành ngân hàng.

Dẫn chứng số liệu, ông Thuân cho hay có tới 46% trong cơ cấu tổng nợ vay tại ngày 30/9/2021 của tất cả các công ty bất động sản nhà ở đang niêm yết là trái phiếu doanh nghiệp – vốn chưa được theo dõi đầy đủ trong cơ sở dữ liệu thông tin tín dụng CIC của NHNN./.