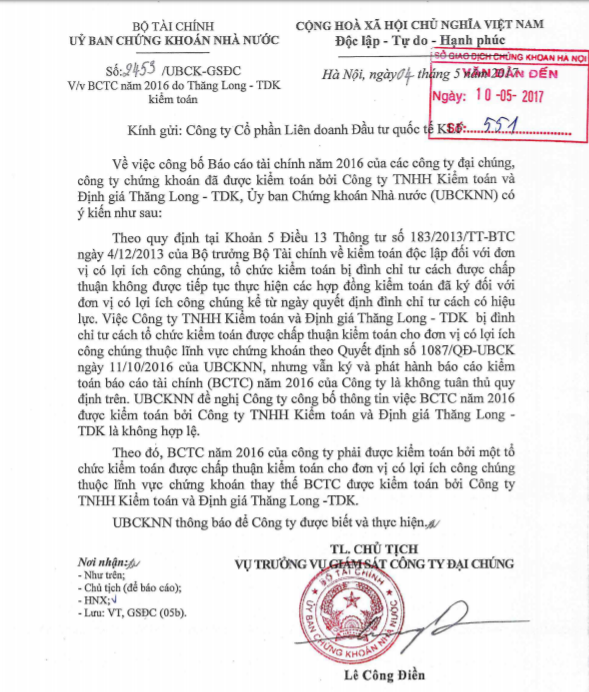

Thời gian qua, Ủy ban Chứng khoán Nhà nước (UBCKNN) đã có văn bản gửi tới một số công ty đại chúng, công ty chứng khoán, đề nghị các công ty này công bố thông tin về việc báo cáo tài chính (BCTC) năm 2016 được kiểm toán bởi Công ty TNHH Kiểm toán và Định giá Thăng Long – TDK (TDK) là không hợp lệ.

Mới nhất là trường hợp của CTCP Liên doanh Đầu tư Quốc tế KLF (HNX: KLF). Theo đó, UBCKNN cho biết Công ty TNHH Kiểm toán và Định giá Thăng Long – TDK bị đình chỉ tư cách tổ chức kiểm toán được chấp thuận kiểm toán cho đơn vị có lợi ích công chúng thuộc lĩnh vực chứng khoán, nhưng vẫn ký và phát hành BCTC kiểm toán 2016 của KLF là không tuân thủ quy định.

UBCKNN yêu cầu BCTC 2016 của KLF phải được kiểm toán bởi tổ chức khác được chấp thuận kiểm toán cho đơn vị có lợi ích công chúng thuộc lĩnh vực chứng khoán thay thế BCTC 2016 đã được kiểm toán bởi Công ty TNHH Kiểm toán và Định giá Thăng Long – TDK.

Trước đó, CTCP Công Nghiệp Khoáng Sản Bình Thuận (HOSE: KSA) cũng nhận được một “trát” tương tự từ UBCKNN.

Liên quan đến vấn đề này, ngày 11/10/2016, UBCKNN đã ban hành Quyết định số 1087/QĐ-UBCK đình chỉ tư cách tổ chức kiểm toán độc lập được chấp thuận kiểm toán cho đơn vị có lợi ích công chúng thuộc lĩnh vực chứng khoán đối với Công ty TNHH Kiểm toán và Định giá Thăng Long – T.D.K kể từ ngày 11/10/2016 đến hết ngày 31/12/2016 theo quy định tại khoản 1 Điều 13 Thông tư số 183/2013/TT-BTC ngày 04/12/2013 của Bộ trưởng Bộ Tài chính về kiểm toán độc lập đối với đơn vị có lợi ích công chúng.

Trước đó, ngày 06/07/2016, cơ quan này cũng ban hành các Quyết định đình chỉ tư cách được chấp thuận kiểm toán cho đơn vị có lợi ích công chúng thuộc lĩnh vực chứng khoán kể từ ngày 06/07/2016 đến hết ngày 31/12/2016 đối với 02 kiểm toán viên của Công ty TNHH Kiểm toán và định giá Thăng Long – T.D.K. Đây là những người đã ký Báo cáo kiểm toán của Công ty cổ phần Mỏ và xuất nhập khẩu khoáng sản Miền Trung (Mã chứng khoán: MTM), một doanh nghiệp được giới đầu tư ví là doanh nghiệp “ma” trên thị trường.

Cụ thể, tại Quyết định số 673/QĐ-UBCK ngày 06/07/2016, UBCKNN đã đình chỉ tư cách được chấp thuận kiểm toán cho đơn vị có lợi ích công chúng thuộc lĩnh vực chứng khoán đối với kiểm toán viên của Công ty TNHH Kiểm toán và định giá Thăng Long – T.D.K là kiểm toán viên Từ Quỳnh Hạnh (Giấy chứng nhận đăng ký hành nghề kiểm toán số 0313-2014-045-1) và kiểm toán viên Phan Văn Thuận (Giấy chứng nhận đăng ký hành nghề kiểm toán số 2024-2014-045-1) theo quy định tại Điều 13 Thông tư số 183/2013/TT-BTC ngày 04/12/2013 của Bộ trưởng Bộ Tài chính về kiểm toán độc lập đối với đơn vị có lợi ích công chúng.

Lưu ý, bà Từ Quỳnh Hạnh là Tổng Giám đốc; Còn ông Phan Văn Thuận Phó Tổng Giám đốc kiêm Giám đốc Chi nhánh Miền Bắc của TDK.

TDK nói gì?

Trao đổi với VietTimes, bà Từ Quỳnh Hạnh, Tổng Giám đốc TDK khẳng định, công ty kiểm toán này không cố tình làm sai, hay chủ ý không tuân thủ quyết định đình chỉ của cơ quan quản lý. Mà việc TDK vẫn tiếp tục tiến hành kiểm toán BCTC năm 2016, hoàn thiện nghĩa vụ hợp đồng đã ký kết với các khách hàng là đến từ nhận thức chưa đồng nhất về các văn bản quy phạm có liên quan.

“Chúng tôi hiểu theo và thực hiện theo tinh thần của Nghị định 84/2016/NĐ-CP. Nghị định này đã chính thức có hiệu lực từ ngày 01/07/2016 nhưng đến nay vẫn chưa có thông tư hướng dẫn. Trong khi đó, các phòng, Vụ chức năng của UBCKNN vẫn thực hiện theo Thông tư số 183/2013/TT-BTC, một văn bản quy phạm cấp Bộ và ra từ năm 2013”, bà Hạnh nói.

Cụ thể, Điều 13 Thông tư số 183/2013/TT-BTC quy định: Tổ chức kiểm toán, kiểm toán viên hành nghề bị đình chỉ hoặc bị hủy bỏ tư cách được chấp thuận kiểm toán không được tiếp tục thực hiện các hợp đồng kiểm toán và các dịch vụ bảo đảm khác đã ký, không được ký thêm các hợp đồng mới với đơn vị có lợi ích công chúng kể từ ngày quyết định đình chỉ tư cách hoặc hủy bỏ tư cách có hiệu lực (Khoản 5); Tổ chức kiểm toán, kiểm toán viên hành nghề bị hủy bỏ tư cách được chấp thuận kiểm toán chỉ được xem xét chấp thuận lại sau 24 tháng kể từ ngày bị hủy bỏ tư cách được chấp thuận (Khoản 4).

Trong khi, Khoản 2 Điều 8 Nghị định số 84/2016/NĐ-CP quy định: Tổ chức kiểm toán, kiểm toán viên hành nghề được chấp thuận trong kỳ trước nhưng không được chấp thuận trong kỳ sau thì chỉ được tiếp tục thực hiện hợp đồng kiểm toán báo cáo tài chính năm đã ký với đơn vị có lợi ích công chúng trong kỳ sau nếu thỏa mãn tất cả các Điều kiện sau:

a) Đã thực hiện trong kỳ được chấp thuận việc soát xét báo cáo tài chính bán niên cho đơn vị có lợi ích công chúng thuộc đối tượng bắt buộc phải soát xét báo cáo tài chính bán niên;

b) Phát hành báo cáo kiểm toán về báo cáo tài chính trong thời gian 90 ngày, kể từ ngày kết thúc năm tài chính của đơn vị có lợi ích công chúng.

“Chúng tôi hiểu theo Nghị định số 84/2016/NĐ-CP. Nghị định này của Chính phủ và ra đời sau Thông tư 183/2013/TT-BTC của Bộ. Chúng tôi cũng đã tham vấn một số nơi nên mới quyết định thực hiện nốt nghĩa vụ hợp đồng ký với khách hàng. Tuy nhiên, vừa rồi, UBCKNN đã quyết định vậy thì chúng tôi cũng sẽ hoàn toàn chấp hành”, Tổng Giám đốc TDK thông tin.

Nói thêm về lý do khiến công ty bị UBCKNN ra Quyết định số 1087/QĐ-UBCK đình chỉ tư cách tổ chức kiểm toán độc lập được chấp thuận kiểm toán cho đơn vị có lợi ích công chúng thuộc lĩnh vực chứng khoán kể từ ngày 11/10/2016 đến hết ngày 31/12/2016, bà Hạnh cho biết “là do chất lượng kiểm toán của công ty không đạt yêu cầu theo kết quả kiểm tra”.

“Năm vừa rồi, cơ quan quản lý lấy 7 file kiểm toán thì trong đó có 4 file không đạt yêu cầu. Tức là quá bán. Nên không đạt về chất lượng. Đó là những tai nạn nghề nghiệp, rủi ro nghề nghiệp mà chúng tôi phải rút kinh nghiệm”, nữ CEO này trần tình.

Cũng theo bà Hạnh, hàng năm, TDK thực hiện rất nhiều hợp đồng và hợp tác với rất nhiều khách hàng. Nhưng sau “tai nạn nghề nghiệp vừa rồi”, công ty rút xuống chỉ còn kiểm toán cho 14 đơn vị.

Theo Bảng xếp hàng được Hội Kiểm toán viên hành nghề Việt Nam (VACPA) công bố thì liên tục nhiều năm trở lại đây, Công ty TNHH Kiểm toán và Định giá Thăng Long – TDK luôn nằm trong top 10 công ty kiểm toán lớn nhất Việt Nam, xét trên chỉ tiêu số lượng khách hàng hay số lượng nhân viên. Tuy vậy, TDK không lọt vào top 10 công ty kiểm toán có doanh thu lớn nhất.

Bảng xếp hạng năm 2015 của VACPA cho thấy, TDK có tổng cộng 1.350 khách hàng, xếp thứ 6/10 doanh nghiệp kiểm toán cố số lượng khách hàng lớn nhất tại Việt Nam. Công ty kiểm toán này chỉ xếp sau Big Four (KPMG, Earn & Young, Deloitte VN, PWC) và AASC. Tuy nhiên, số lượng khách hàng của TDK cũng không cách quá xa quy mô của cái tên đứng đầu, là KPMG với 1.971 khách hàng.

TDK kiểm toán những công ty nào?

TDK gần như là đơn vị kiểm toán "độc quyền" cho FLC suốt nhiều năm qua.

TDK gần như là đơn vị kiểm toán "độc quyền" cho FLC suốt nhiều năm qua.

Báo cáo minh bạch năm 2016 của TDK cho thấy, danh sách đơn vị có lợi ích công chúng đã được công ty này kiểm toán và phát hành báo cáo tài chính trong năm 2016 gồm 23 cái tên.

Trong đó, lớn nhất phải kể đến CTCP Tập đoàn FLC. Hay một số doanh nghiệp mang hình bóng của tỷ phú Trịnh Văn Quyết như CTCP Liên doanh đầu tư Quốc tế KLF hay CTCP Chứng khoán Artex.

Ngoài ra, là một số cái tên khác như CTCP Đầu tư và Xây lắp Sông Đà (HNX: SDD), CTCP Chứng khoán Mê Kông, CTCP Chứng khoán Quốc tế Việt Nam, Công ty cổ phần Dầu thực vật Sài Gòn (HNX: SGO), CTCP Sữa Hà Nội (HNX: HNM), CTCP Chứng khoán Woori CBV, CTCP Đầu tư CMC (HNX: CMC), Công ty Cổ phần Công nghiệp Khoáng sản Bình Thuận (HoSE: KSA), CTCP Nicotex…

Trích Báo cáo minh bạch của TDK.

Trích Báo cáo minh bạch của TDK.

Theo tìm hiểu, một số công ty niêm yết có tên trong danh sách kiểm toán của TDK có thị giá cổ phiếu ở mức khá thấp so với mệnh giá. Thậm chí, như KSA, SGO, SDD, thị giá giao dịch chỉ quanh quẩn 1 -2 nghìn đồng/cổ phiếu./.