Bùng nổ nhà đầu tư F0

Nhà đầu tư F0 hay "nhà đầu tư số 0" là khái niệm để chỉ nhóm nhà đầu tư mới, những người không am hiểu thị trường, không có kinh nghiệm, không người dẫn dắt.

|

Nhà đầu tư giao dịch trực tuyến tại một công ty chứng khoán cuối tháng 4. Ảnh:Quỳnh Trần. |

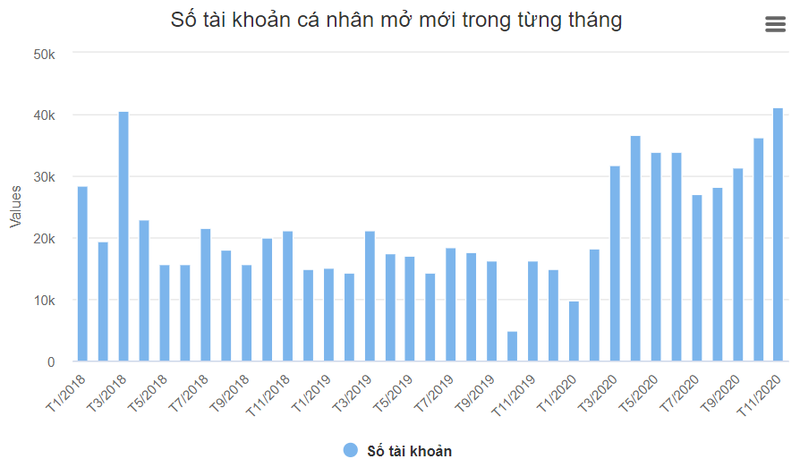

Số liệu từ Trung tâm lưu ký chứng khoán (VSD) cho thấy, nhà đầu tư cá nhân trong nước mở mới hơn 41.000 tài khoản trong tháng 11, tăng 13% so với tháng trước. Đây là con số kỷ lục, vượt qua cả mức 40.500 tài khoản cá nhân mở mới trong tháng 3/2018, một tháng trước khi VN-Index lập đỉnh lịch sử 1.200 điểm.

Tuy nhiên, "kỷ lục" về số nhà đầu tư cá nhân không chỉ là thành tích của tháng 11 mà đã xuất hiện liên tục từ tháng 3 năm nay. Đồ thị về số lượng tài khoản mở mỗi tháng trong nửa cuối năm nay gấp đôi so với mức trung bình năm trước.

Sự chênh lệch này phần lớn đến từ những khách hàng mới, các nhà đầu tư F0. Trung Hiếu, môi giới của một công ty chứng khoán kể, công việc chính của anh là tìm kiếm khách hàng, tư vấn và hỗ trợ giao dịch chứng khoán. Nhưng nửa cuối năm nay, anh chỉ cần làm hai nghiệp vụ. Anh không cần làm gì khách cũng tự đến, kể cả khách VIP.

"Họ là công chức, doanh nhân, bác sỹ, lao động tự do, nhiều người chưa từng tham gia thị trường. Nhưng lý do đến với chứng khoán thì giống nhau, vì không muốn để tiền trong ngân hàng chịu lãi thấp, trong khi kênh đầu tư này đang thực sự nóng", Hiếu nói.

|

Chủ tịch Dragon Capital Dominic Scriven, một trong những nhà đầu tư ngoại đầu tiên và am hiểu chứng khoán Việt Nam, cho rằng đây cũng là sự phản ứng logic trước làn sóng thay đổi chính sách tài khoá, tiền tệ. "Họ phản ứng nhạy bén để tự bảo vệ đồng vốn của mình. Họ không hẳn chỉ lao vào thị trường ngắn hạn và có cơ sở để tin họ sẽ tồn tại, trở thành xu hướng lâu dài trên thị trường", ông Dominic trả lời VnExpress.

Lãi suất thời gian qua đã giảm liên tục do dư thừa thanh khoản. Ngoài ra, sức nóng của kênh đầu tư này cũng là động lực thôi thúc nhiều người lần đầu tham gia thị trường. Nhịp hồi phục từ mức đáy cuối tháng 3 đến hết quý II và nhịp tăng trong nửa cuối năm giúp nhiều mã chứng khoán đạt tỷ suất sinh lời vài chục phần trăm, thậm chí tính bằng lần. Điều này kích hoạt ham muốn làm giàu của những người đứng ngoài thị trường.

Khác với nhà đầu tư cá nhân, khối ngoại lại có xu hướng ngược lại. Sau 3 năm liên tiếp mua ròng, bất chấp những đánh giá lạc quan và tích cực về thị trường Việt Nam, khối ngoại vẫn liên tục bán ra. Tính từ đầu năm, nhà đầu tư nước ngoài bán ròng cổ phiếu gần 18.500 tỷ đồng trên HoSE. Nếu loại trừ giao dịch thỏa thuận, con số này thậm chí còn hơn gấp đôi.

Thực trạng này, theo các chuyên gia, là một làn sóng tháo chạy khỏi các thị trường mới nổi, không riêng Việt Nam. Xu hướng này bắt đầu từ đầu năm khi chứng khoán Mỹ liên tục lập đỉnh và các quỹ đầu tư lớn chọn thị trường này là nơi đầu tư chính. Sự dịch chuyển càng gia tăng khi biến cố ngoài dự báo là Covid-19 xảy ra, khiến những thị trường mới nổi, vốn được đánh giá rủi ro cao, bị rút vốn triệt để hơn.

|

Trong bối cảnh các thành viên thị trường, như khối ngoại, thậm chí cả tự doanh các công ty chứng khoán bán ra, nhiều phiên VN-Index vẫn giữ sắc xanh nhờ lực cầu từ nhà đầu tư cá nhân. Chính sự xuất hiện của F0 đã trở thành đối trọng với lực bán ròng của khối ngoại. Thanh khoản thị trường, vì thế, cũng liên tiếp xác lập kỷ lục mới.

Nghẽn hệ thống

Khi dòng tiền từ nhà đầu tư cá nhân đổ về nhiều, đi kèm với khối lượng các lệnh đặt nhỏ lẻ nhiều, cũng là lúc hệ thống bị quá tải. Nếu F0 là điểm cộng cho sự hấp dẫn của kênh đầu tư chứng khoán, sự chuyển dịch dòng tiền từ kênh tiết kiệm sang thị trường vồn, những trục trặc về giao dịch trong giai đoạn thị trường thăng hoa nhất lại là điểm trừ.

Tình trạng này không đến từ một thời điểm cố định trong phiên mà thường xảy ra khi dòng tiền vào thị trường quá lớn. Ngưỡng giao dịch 13.000-14.000 tỷ đồng trở thành cột mốc khiến nhiều người lo lắng, bởi khi thanh khoản đạt tới ngưỡng này, tình trạng "tắc" hệ thống giao dịch lại diễn ra.

Lần đầu tiên tình trạng này diễn ra ngày 17/12, giao dịch đứt quãng trong phiên khớp lệnh xác định giá đóng cửa (ATC). Lần tiếp theo, thanh khoản bị chững lại trước khi đóng cửa 30 phút nhưng đến lần gần nhất là phiên 24/12, tình trạng nghẽn giao dịch xảy ra trong cả phiên chiều.

|

Cột màu xanh da trời biểu thị thanh khoản của thị trường phiên 24/12 đã dừng đột ngột từ 11h30, hiện tượng xuất hiện nhiều trong các phiên gần đây khi dòng tiền đổ vào thị trường lớn, số lệnh mua bán kỷ lục. Ảnh: VNDirect. |

Trước tình trạng trên, lãnh đạo Sở HoSE vẫn nhiều lần lên tiếng khẳng định "hệ thống không lỗi, vẫn giao dịch bình thường" trong khi từ phiên 17/12 đến nay, các công ty chứng khoán liên tục phản ánh hệ thống gặp sự cố gián đoạn nhận kết quả từ HoSE dẫn đến không thể chuyển lệnh hoặc kết quả chưa được cập nhật.

Theo ông Lê Hải Trà, thành viên phụ trách Hội đồng quản trị HoSE, so với mức đáy, VN-Index đến nay đã tăng hơn 60% nhưng số lượng lệnh giao dịch từ 20 công ty chứng khoán hàng đầu thị trường có nơi tăng 12 lần. Một số công ty còn sử dụng thuật toán và robot để giao dịch "khiến lệnh tăng như sóng thần nên HoSE không thể kiểm soát".

Điều này, theo nhiều chuyên gia, xuất phát từ yếu tố khách quan khi dòng tiền trên thị trường quá đột biến. Nhưng thực trạng này cũng cho thấy những giới hạn của hệ thống giao dịch hiện tại. Hệ thống không lỗi nhưng vấn đề nằm ở quy mô dữ liệu tối đa có thể tiếp nhận.

Tình trạng này khiến không ít nhà đầu tư trên thị trường cảm thấy nản lòng, bởi lúc cần thì không mua bán được. Tuy nhiên, tình trạng nghẽn, ở góc nhìn tích cực, cũng nhiều lần "cứu thua" thị trường, giảm nhịp độ giao dịch.

Sau khi VN-Index vượt ngưỡng 1.000 điểm nửa cuối tháng 11, thanh khoản của thị trường tăng đột biến. Những ngày đầu, con số thanh khoản 10.000 tỷ đồng trở thành đề tài được quan tâm, bởi trước đây chỉ có những phiên thỏa thuận đột biến mới đạt được. Nhưng càng về sau, nhà đầu tư càng quen dần và thấy "bình thường" với trạng thái mới.

Chính điều này cũng gợi nhớ cho những người đã theo thị trường từ giai đoạn đầu về thời kỳ "người người chơi chứng, nhà nhà chơi chứng" giai đoạn 2006-2007.

Ông Nguyễn Đức Hùng Linh, Phó tổng giám đốc kiêm Giám đốc đầu tư của Công ty quản lý quỹ PVI kể rằng, người lái xe cách đây 5, 6 năm vừa nhắn tin chỉ để hỏi, "đang cầm cố phiếu có nên bán, có mã nào thích hợp để mua".

Dù chứng khoán đã đi vào từng ngõ ngách, mọi tầng lớp nhưng chuyên gia Nguyễn Đức Hùng Linh thừa nhận, thực tế này cũng mang đến sự lo ngại. "Kinh nghiệm tôi từng trải qua ở cuộc khủng hoảng thập kỷ trước. Khi ai cũng lao vào chứng khoán, chúng ta cần cân nhắc, có cái nhìn tỉnh táo về thị trường", ông Linh cho biết.

Theo VNExpress