Thị trường tài chính tiêu dùng năm 2024 ghi nhận dấu hiệu phục hồi sau năm đáy 2023. Thống kê của PV cho thấy kết quả kinh doanh của phần lớn công ty tài chính xuất hiện gam màu tươi sáng khi nhiều đơn vị báo lãi lớn hoặc cải thiện các khoản lỗ.

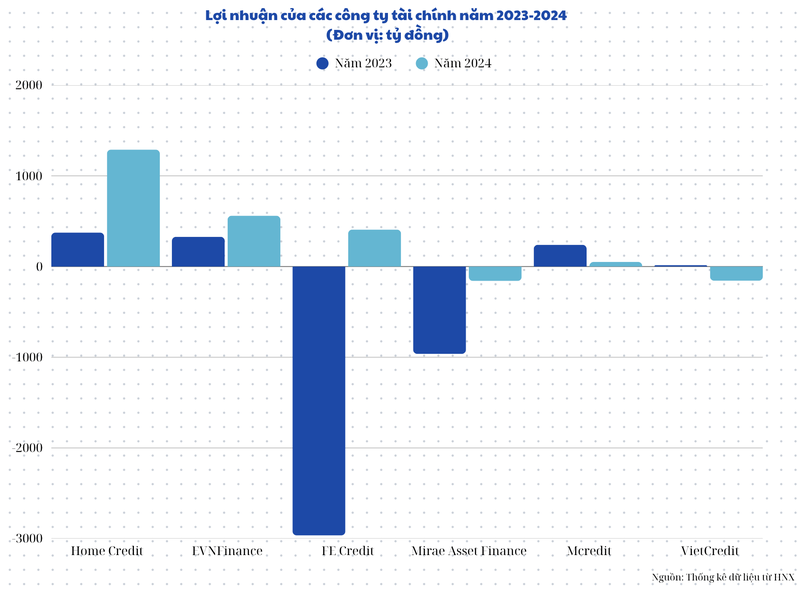

Dẫn đầu về lợi nhuận trong nhóm các công ty tài chính tiêu dùng là Công ty TNHH MTV Home Credit Việt Nam (Home Credit) – đơn vị đứng thứ hai về thị phần. Năm qua, Home Credit thu về 1.291 tỷ đồng lợi nhuận sau thuế, cao hơn 3,4 lần so với cùng kỳ năm trước. Đây là mức lợi nhuận cao nhất 4 năm qua của họ.

Nhờ lợi nhuận luỹ kế tăng nên vốn chủ sở hữu của Home Credit tại thời điểm cuối năm 2024 tăng 7% lên 7.204 tỷ đồng. Hệ số lợi nhuận sau thuế/vốn chủ sở hữu (ROE) tăng mạnh từ 5,56% lên 17,92%.

Vì là tổ chức tín dụng phi ngân hàng, Home Credit không huy động tiền gửi như ngân hàng mà chủ yếu vay vốn từ ngân hàng và thị trường trái phiếu. Tại ngày 31/12/2024, nợ vay ngân hàng đạt 5.989 tỷ đồng (giảm 8% so với đầu năm), trong khi dư nợ trái phiếu tăng mạnh 2,82 lần lên 3.100 tỷ đồng. Tổng dư nợ vay của Home Credit tăng 20% so với đầu năm, lên hơn 8.997 tỷ đồng.

Xếp sau Home Credit là Công ty Tài chính Điện lực (EVNFinance, HoSE: EVF) với khoản lãi sau thuế 561 tỷ đồng trong năm 2024, tăng 71% so với năm 2023 và là mức lợi nhuận kỷ lục.

“Ông lớn” đứng đầu về cho vay tiêu dùng là Công ty Tài chính Ngân hàng Việt Nam Thịnh Vượng SMBC (FE Credit), cũng lội ngược dòng trong năm 2024 khi ghi nhận lãi sau thuế 408 tỷ đồng sau năm 2023 lỗ kỷ lục 2.965 tỷ đồng.

Công ty cũng đã tất toán hết nợ trái phiếu trong khi đầu năm con số này là 1.399 tỷ đồng. Tổng nợ phải trả tại thời điểm kết thúc năm 2024 đạt 56.967 tỷ đồng, trong đó 3.389 tỷ đồng là nợ vay ngân hàng, còn lại 54.577 tỷ đồng là nợ phải trả khác (gồm 27.780 tỷ đồng tiền gửi của các tổ chức tín dụng khác và 21.896 tỷ đồng phát hành giấy tờ có giá).

Ngược lại, một số doanh nghiệp chưa thoát lỗ, song kết quả kinh doanh cũng có sự cải thiện.

Công ty tài chính Mirae Asset Việt Nam (Mirae Asset Finance Vietnam) giảm đáng kể khoản lỗ trong năm qua. Từ mức lỗ kỷ lục 963 tỷ đồng năm 2023, công ty giảm lỗ còn 159 tỷ đồng trong năm 2024. Như vậy, khả năng nửa cuối năm 2024 công ty đã có lãi trở lại, giúp khoản lỗ cuối năm được cải thiện.

Đây là năm thứ hai thua lỗ liên tiếp của công ty tài chính này. Trước đó, năm 2022, công ty lãi sau thuế 127 tỷ đồng.

Khoản lỗ ròng làm giảm vốn chủ sở hữu của Mirae Asset Finance từ hơn 1.700 tỷ đồng về còn 1.585 tỷ đồng. Trong đó, vốn góp chủ sở hữu đạt 2.000 tỷ đồng, lợi nhuận sau thuế chưa phân phối âm 525 tỷ đồng.

Bức tranh tài chính của Mirae Asset Finance tương đối kém khi hệ số nợ phải trả/vốn chủ sở hữu tại thời điểm kết thúc năm 2024 tăng từ 6,92 lần lên 7,96 lần, tương đương nợ phải trả đạt 12.617 tỷ đồng. Trong đó, nợ vay ngân hàng đạt 7.967 tỷ đồng, còn lại là 800 tỷ đồng nợ vay từ phát hành trái phiếu riêng lẻ và 3.845 tỷ đồng nợ phải trả khác.

Còn Công ty Tài chính Shinhan Finance, chưa công bố báo cáo tài chính năm 2024 nhưng kết quả bán niên cho khoản lỗ giảm đáng kể so với cùng kỳ năm ngoái. Từ mức lỗ 246 tỷ đồng nửa đầu 2023, công ty tài chính này báo lỗ 95 tỷ đồng trong 6 tháng đầu năm.

Riêng Công ty Tài chính tiêu dùng MB Shinsei (Mcredit) là đơn vị số ít ghi nhận kết quả kinh tiếp tục xuống đáy trong năm 2024. Năm qua, lãi sau thuế của công ty tài chính này giảm mạnh 79% so với năm trước, thấp nhất trong 4 năm qua (kể từ năm 2021).

Vốn chủ sở hữu của Mcredit tại ngày 31/12/2024 gần như đi ngang, đạt 3.034 tỷ đồng. Đáng nói, hệ số nợ phải trả/vốn chủ sở hữu tăng rất mạnh từ 6,95 lần lên 10,31 lần, tương ứng nợ phải trả đạt 31.297 tỷ đồng, tăng hơn 10.000 tỷ đồng. Trong đó, nợ vay ngân hàng đạt 15.459 tỷ đồng, còn lại là nợ vay từ phát hành trái phiếu.

Một đơn vị quy mô nhỏ hơn là Công ty Tài chính Tín Việt (VietCredit) lỗ nặng 156 tỷ đồng sau năm 2023 có lãi 17 tỷ đồng.

Kỳ vọng bật tăng trong 2025

Theo Công ty Chứng khoán MB (MBS), nhu cầu tín dụng của các công ty tài chính tiêu dùng hàng đầu phục hồi trong năm 2024. Chẳng hạn, tăng trưởng tín dụng của FECredit đạt 10,3% so với năm 2023. Còn tăng trưởng tín dụng của Mcredit cuối năm 2024 đạt 32,4% so với cùng kỳ.

MBS dự báo tín dụng tài chính tiêu dùng sẽ phục hồi trong năm 2025 nhờ sự phục hồi của nền kinh tế, với kế hoạch tăng trưởng GDP được đẩy nhanh và thu nhập hộ gia đình gia tăng, từ đó thúc đẩy mạnh mẽ nhu cầu tín dụng trong lĩnh vực này.

Ngoài ra, các chính sách hỗ trợ của Chính phủ và các cải cách trong lĩnh vực tài chính tiêu dùng sẽ khuyến khích việc đi vay. Cụ thể, đối với các khoản vay dưới 100 triệu đồng, khách hàng không cần cung cấp kế hoạch sử dụng vốn chi tiết mà chỉ cần cung cấp thông tin cơ bản về mục đích vay và khả năng trả nợ của mình.

Một điểm lưu ý là nợ xấu của các công ty tài chính giảm đáng kể trong năm 2024. Ví dụ, nợ xấu của Mcredit giảm 44 điểm cơ bản trong năm 2024, còn FECredit giảm đáng kể từ mức đỉnh 28% trong quý II/2023 xuống còn 13,4% vào cuối năm 2024.

MBS kỳ vọng chất lượng tài sản của các công ty tài chính tiêu dùng sẽ được cải thiện trong năm 2025, nhờ ba yếu tố: nền kinh tế ấm lên, sản xuất kinh doanh phục hồi; nâng cao quy trình quản trị rủi ro và áp dụng các tiêu chí cho vay nghiêm ngặt hơn; tăng trưởng tín dụng mạnh mẽ hơn trong năm nay.