Năm Nhâm Dần (2022) đã chứng kiến quá nhiều những biến động bất ngờ như xung đột Nga – Ukraine, chính sách zero – Covid của Trung Quốc, và xu hướng thắt chặt tiền tệ chưa có tiền lệ của các quốc gia phát triển nhằm kiềm chế lạm phát.

Hệ quả, các thị trường tài sản rủi ro toàn cầu, cụ thể là thị trường chứng khoán, đã có một giai đoạn cực kỳ khó khăn.

Ở Việt Nam, bất chấp những tín hiệu tích cực khi tăng trưởng GDP đạt mức cao nhất trong vòng 10 năm trở lại (8,02%) hay tăng trưởng lợi nhuận duy trì ở mức hấp dẫn (21,5% trong 9 tháng đầu năm 2022), VN-Index đã giảm tới 32,78% trong năm 2022 – lọt top các thị trường giảm điểm mạnh nhất thế giới.

Cùng với đó, thanh khoản thị trường cũng suy giảm khi niềm tin nhà đầu tư bị lung lay do các sự vụ thao túng giá cổ phiếu bị phát giác, rủi ro vỡ nợ và suy kiệt thanh khoản từ thị trường trái phiếu doanh nghiệp, cũng như những biến động tiêu cực về tỷ giá và mặt bằng lãi suất tăng nhanh giai đoạn cuối năm.

Hàng loạt các quỹ đầu tư lớn, mảng tự doanh của công ty chứng khoán thua lỗ khiến việc giữ được tiền trên thị trường trong năm vừa qua đã là một thành công lớn.

|

Những chuyển dịch vĩ mô đáng quan tâm năm Quý Mão

Bước sang năm 2023, các yếu tố vĩ mô thế giới vốn là trở ngại trong năm 2022 đang dần được gỡ bỏ:

1) Quá trình tăng lãi suất về mức mục tiêu của Cục Dự trữ liên bang Mỹ (FED) đã trở nên rõ ràng khi chính sách tiền tệ thắt chặt kiềm chế lạm phát đang phát huy hiệu quả rõ rệt, dẫn tới giá trị đồng USD (phản ánh qua chỉ số DXY) đang giảm giá trở lại;

2) Cuộc chiến Nga – Ukraine kéo dài nhưng không có những diễn biến leo thang khiến giá dầu và khí phần nào ổn định;

3) Trung Quốc thực hiện mở cửa trở lại nền kinh tế, từ bỏ chính sách “Zero Covid” lỗi thời giúp nối lại chuỗi cung ứng toàn cầu.

Có thể nói, chủ đề chính cho giới đầu tư toàn cầu năm 2023 không còn là lạm phát hay tăng lãi suất nữa, mọi ánh nhìn đang đổ dồn về những dự đoán về mức độ suy giảm kinh tế toàn cầu.

Theo ước tính mới nhất của Ngân hàng Thế giới (World Bank - WB), dự báo tăng trưởng kinh tế toàn cầu năm 2023 được điều chỉnh giảm từ 3% xuống chỉ còn 1.7% do phản ánh tác động của chính sách tiền tệ thắt chặt lên tổng cầu toàn cầu.

Về bức tranh vĩ mô Việt Nam, chúng ta có thể thấy các yếu tố tiêu cực và tích cực đan xen lẫn nhau trong năm 2023.

Là quốc gia có độ mở lớn (Tổng kim ngạch xuất nhập khẩu/GDP đạt 179%), việc nhu cầu tiêu thụ toàn cầu suy giảm do hệ quả của chính sách tiền tệ thắt chặt đã bắt đầu tác động tiêu cực trực tiếp đến khu vực sản xuất công nghiệp của Việt Nam khi các đơn hàng xuất khẩu suy giảm nhanh.

Áp lực lạm phát gia tăng đến từ các nhóm chỉ số khó kiểm soát trong rổ hàng hóa CPI như Hàng ăn & dịch vụ ăn uống và Nhà ở & vật liệu xây dựng cũng như chênh lệch tăng trưởng tín dụng và huy động đang ngày một giãn ra khiến Ngân hàng Nhà nước (NHNN) phải duy trì mặt bằng lãi suất cao thời điểm hiện tại.

Ở chiều ngược lại, các yếu tố hỗ trợ có thể kể đến như Tỷ giá được dự báo sẽ duy trì ổn định, vốn đầu tư FDI và FII tích cực, khu vực dịch vụ hưởng lợi từ lượng khách du lịch quốc tế (đặc biệt từ Trung Quốc) quay trở lại Việt Nam cũng như hoạt động đầu tư công của Chính phủ được thúc đẩy mạnh mẽ.

NHNN có tiếp tục tăng lãi suất điều hành?

Dựa trên đánh giá cá nhân, tôi cho rằng NHNN sẽ không tăng lãi suất chính sách trong năm 2023. Quá trình thắt chặt chính sách tiền tệ dự kiến sẽ được tháo bỏ nửa sau năm 2023 – thời điểm lãi suất FFR (fed funds rate) đạt mục tiêu 5.1% và FED bắt đầu cắt giảm lãi suất trở lại.

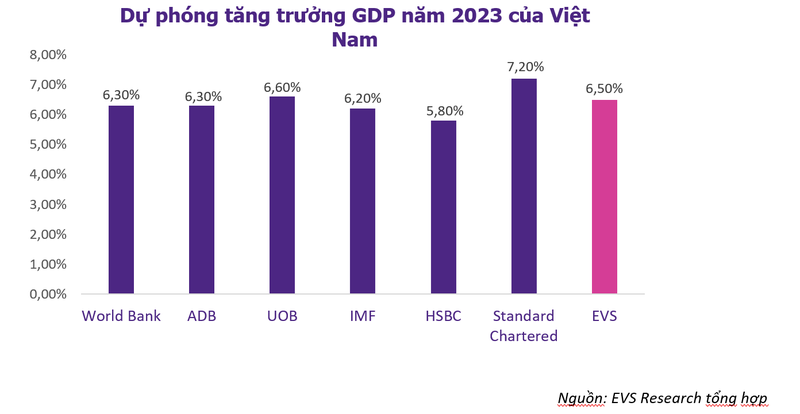

Trong 2 mục tiêu chính trong Nghị quyết về Kế hoạch triển khai kinh tế - xã hội năm 2023 mà Quốc hội đã thông qua, việc đạt được mục tiêu tăng trưởng GDP 6.5% được cho là khó khăn hơn so với kiểm soát tốc độ tăng chỉ số giá tiêu dùng CPI bình quân dưới 4.5%.

Do đó, Chính phủ cần phải tập trung hỗ trợ tăng trưởng kinh tế thông qua chính sách tài khóa phù hợp (thúc đẩy đầu tư công) trong năm 2023.

|

VN-Index khó quay lại mốc 1.500 điểm

Xét về thị trường chứng khoán Việt Nam, trái với nhiều nhận định của các chuyên gia và tổ chức lớn, tôi cho rằng năm 2023 sẽ là một năm tốt dành cho giới đầu tư.

Mức tăng trưởng lợi nhuận trung bình trên thị trường có dấu hiệu suy giảm khi các doanh nghiệp chịu áp lực từ mặt bằng lãi suất cho vay cao cũng như hoạt động sản xuất kinh doanh gặp nhiều khó khăn về đầu ra.

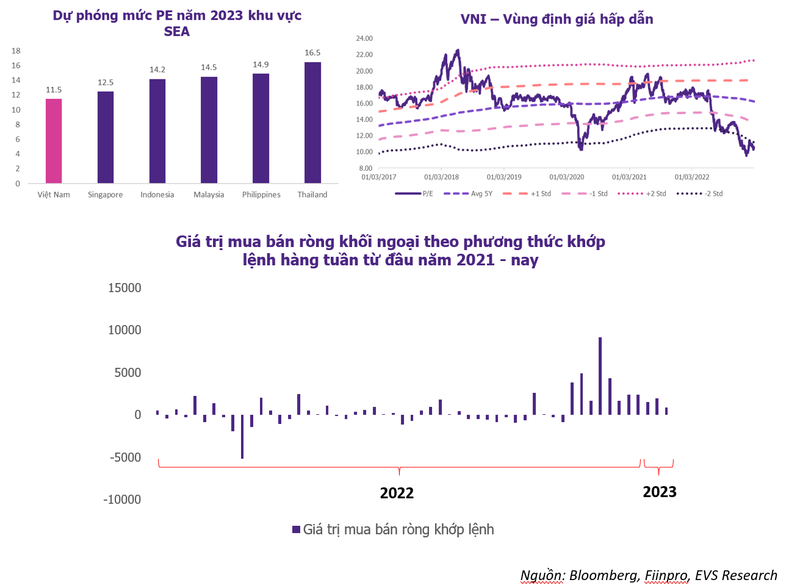

Tuy nhiên, định giá thị trường đang ở mức rất rẻ (PE quanh mức 10.5 lần – tương đương với mức -2 độ lệch chuẩn so với trung bình PE 10 năm).

Do đó, việc mua tích lũy tại thời điểm hiện tại đem lại mức rủi ro/lợi nhuận rất thấp đối với những nhà đầu tư sẵn sàng nằm giữ cổ phiếu trong vòng 1-2 năm.

Nút thắt trái phiếu doanh nghiệp cũng phần nào cởi bỏ khi Chính phủ đang tích cực tái cơ cấu, rà soát và điều chỉnh quy định cho phù hợp với bối cảnh hiện tại.

Bên cạnh đó, sự quay trở lại của dòng tiền ngoại sẽ cũng là động lực chính hỗ trợ đà tăng của VN-Index trong năm Ất Mão (2023).

Theo thống kê, nếu loại bỏ các giao dịch thỏa thuận đột biến, đây đã là tuần thứ 11 liên tiếp (từ đầu tháng 11/2022 đến nay) khối ngoại mua ròng với tổng giá trị lên tới hơn 34.800 tỉ đồng.

Với quan điểm đầu tư dài hạn của các quỹ đầu tư, tổ chức lớn, xu hướng mua ròng của khối ngoại được dự báo sẽ tiếp tục kéo dài và đây sẽ động lực tăng điểm bền vững cho VN-Index trong năm 2023, đồng thời là chất xúc tác thu hút dòng tiền đầu tư cá nhân quay trở lại, giúp cải thiện thanh khoản thị trường.

Tôi cho rằng mọi thứ sẽ thuận lợi hơn về giai đoạn cuối năm, đặc biệt khi các tin tức vĩ mô trong và ngoài nước tích cực trở lại.

Để thị trường quay lại mức đỉnh cũ 1.500 điểm trong năm 2023 có vẻ là không khả thi, tuy nhiên, các nhà đầu tư có thể kỳ vọng mức tăng 20-25%/năm so với đầu năm – tương ứng với mốc 1.200 – 1.250 điểm của VN-Index.

Những cổ phiếu đáng để đầu tư trong năm 2023?

Với quan điểm thị trường đã tạo đáy và hồi phục, tôi cho rằng việc lựa chọn cổ phiếu để đầu tư trong năm 2023 sẽ trở nên bớt khó khăn hơn.

Nhóm ngân hàng với những cổ phiếu tiêu biểu, có câu chuyện riêng như STB, MBB, VPB sẽ là lựa chọn của tôi trong xuyên suốt năm 2023.

Các nhà đầu tư thận trọng có thể tích lũy các cổ phiếu có nền tảng cơ bản vững chắc, vay nợ ít, động lực tăng trưởng trong dài hạn rõ ràng hoặc đang được định giá (PE, PB) ở mức thấp so sánh với trung bình quá khứ như: FPT, HPG…

Ngoài ra, cũng nên quan tâm các doanh nghiệp hưởng lợi trực tiếp từ xu hướng đẩy mạnh đầu tư công như: HHV, C4G, KSB.

Các cơ hội sẽ rõ ràng hơn trong nửa sau năm 2023 nếu diễn biến thị trường chung đúng như kỳ vọng.

Nhóm ngành chứng khoán phục hồi theo thị trường chung, đặc biệt là các công ty lớn, hạn chế nắm giữ trái phiếu doanh nghiệp như HCM, VCI sẽ là các khoản đầu tư tương đối hấp dẫn tại thời điểm đó nhờ mức nền thấp trong năm 2022 vừa qua./.

(*) Trưởng phòng nghiên cứu của CTCP Chứng khoán Everest (Mã CK: EVS)